Оновлено форму та Порядок заповнення Звіту у розрізі країн МГК

ДПС України нагадує, що 15.02.2024 набрав чинності наказ Мінфіну від 21.12.2023 р. № 709 «Про внесення змін до наказу Міністерства фінансів України від 14 грудня 2020 року № 764» (далі – наказ № 709), зі змінами, внесеними наказом Мінфіну від 12.01.2024 р. № 12.

Зміни внесені з метою його приведення у відповідність до положень Закону України від 20.03.2023 р. № 2970-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо імплементації міжнародного стандарту автоматичного обміну інформацією про фінансові рахунки».

Про зазначене повідомлялось на вебпорталі ДПС у розділі: Головна/Прес-центр/Новини.

Серед основних змін до Порядку заповнення Звіту у розрізі країн МГК варто зазначити такі:

- внесено уточнення щодо інформації про балансову вартість матеріальних активів (інших, ніж грошові кошти або грошові еквіваленти, нематеріальні активи, фінансові активи) постійних представництв (повідомляється у складі відомостей про ту юрисдикцію (державу, територію), в якій знаходиться таке постійне представництво);

- зазначено необхідність повторення розділу II «Перелік учасників міжнародної групи компаній в розрізі кожної юрисдикції (держави, території)» Звіту у розрізі країн МГК відповідно до кількості учасників МГК щодо кожного такого учасника, який є податковим резидентом або підлягає оподаткуванню як постійне представництво у відповідній юрисдикції (державі, території), включаючи платника податків, який подає Звіт у розрізі країн МГК.

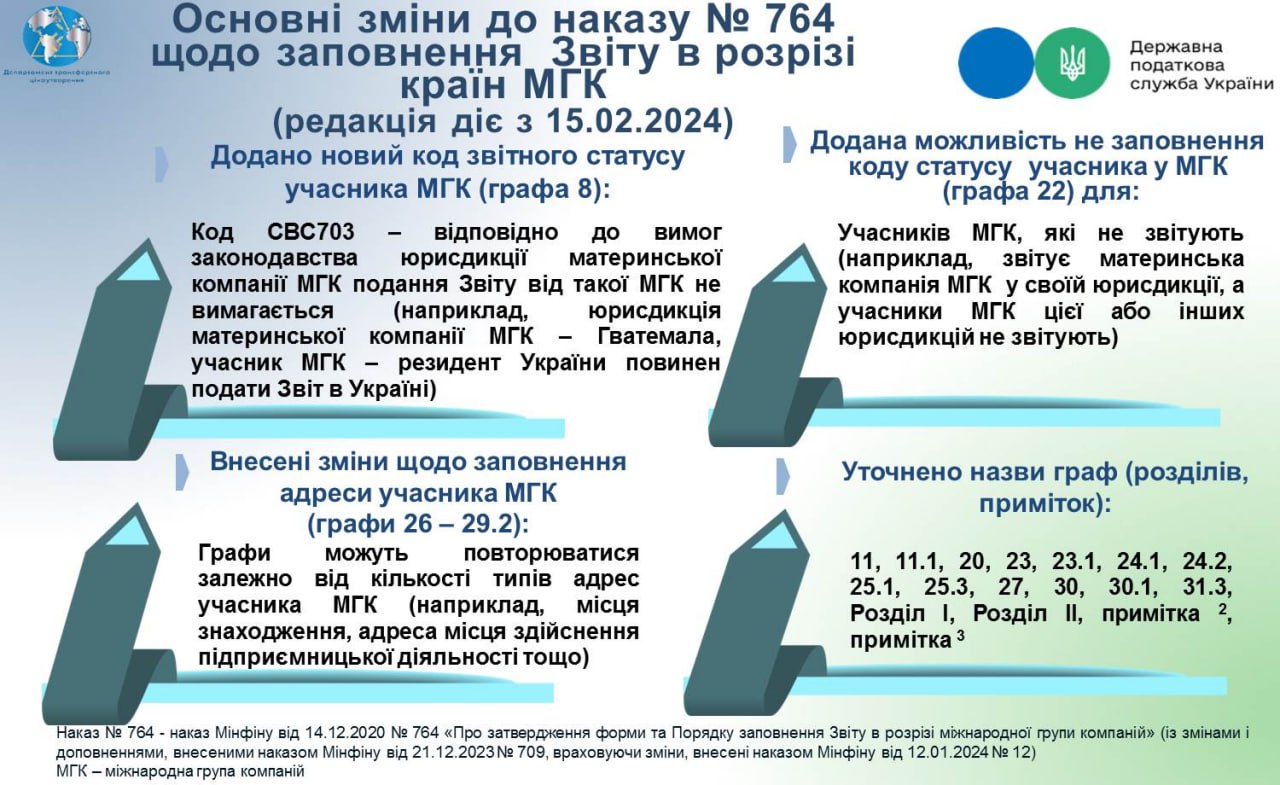

Також слід зазначити зміни до форми Звіту у розрізі країн МГК, а саме:

- графа 1.3 «Код типу повідомлення» – виключена;

- графа 8 «Код звітного статусу учасника МГК» – з’явилася можливість вибору нового коду CBC703, який визначає відповідний статус платника податків та зазначається у випадках:

подання Звіту у розрізі країн МГК від такої МГК не вимагається (відповідно до законодавства материнської компанії МГК);

між Україною та відповідною іноземною юрисдикцією податкового резидентства материнської компанії МГК є чинний міжнародний договір, що містить положення про обмін інформацією для податкових цілей, але не набрала чинності відповідна угода QCAA станом на дату закінчення фінансового року, за який має бути поданий Звіт у розрізі країн МГК;

між Україною та відповідною іноземною юрисдикцією податкового резидентства материнської компанії МГК є чинний міжнародний договір, що містить положення про обмін інформацією для податкових цілей, але наявні факти системного невиконання відповідної угоди QCAA;

- графа 22 «Код статусу учасника у міжнародній групі компаній» – з’явилася можливість не заповнювати цю графу, якщо статус учасника МГК не підпадає під жодне із значень;

- графи 26 − 29.2 дані щодо адрес учасника МГК у фіксованій та довільній формах – можуть повторюватися залежно від кількості типів адрес учасників МГК;

- графа 30 «Відомості про тип (типи) економічної діяльності» – уточнено можливість обов’язкового відображення одного або декількох кодів СВС501-СBC

У графах 11, 11.1, 23, 23.1, 24.1, 24.2, 25.1, 25.3, 27, 31.3, примітках 2, 3, розділах І, ІІ слова «державі (території)» у всіх відмінках і числах замінені словами «юрисдикції (державі, території)».

Враховуючи викладене, Звіти у розрізі країн за 2022 фінансовий рік (який закінчується у період з 01 січня до 31 грудня 2022 року), подані платниками податків до набрання чинності наказу № 709 та запровадження можливостей надання Звіту у розрізі країн за оновленою формою, вважаються дійсними.

Додатково повідомляємо, що доопрацьовану ХML-схему Звіту у розрізі країн МГК та її опис (J1800202, J1820102, J1820102 з приміткою «для розробників)» оприлюднено на вебпорталі ДПС у розділі: Головна/Електронна звітність/Платникам податків про електронну звітність/Інформаційно-аналітичне забезпечення/Реєстр електронних форм податкових документів.

Впровадження електронних форматів для надання Звіту у розрізі країн МГК за оновленою формою буде здійснено після доопрацювання програмного забезпечення.

Бухгалтер 911 наголошує: зміст авторських матеріалів може не співпадати з політикою та точкою зору редакції. Серед авторів матеріалів, що публікуються, є не лише представники редакційної команди.

Викладена інформація в конкретній публікації відображає позицію автора. Редакція не втручається в авторські матеріали, не редагує тексти, тож не несе відповідальності за їх зміст.