Регистрация налоговых накладных в Едином реестре (ЕРНН) имеет четкие предельные сроки. Если их нарушить, налоговики применяют штрафы.

Какие сроки регистрации?

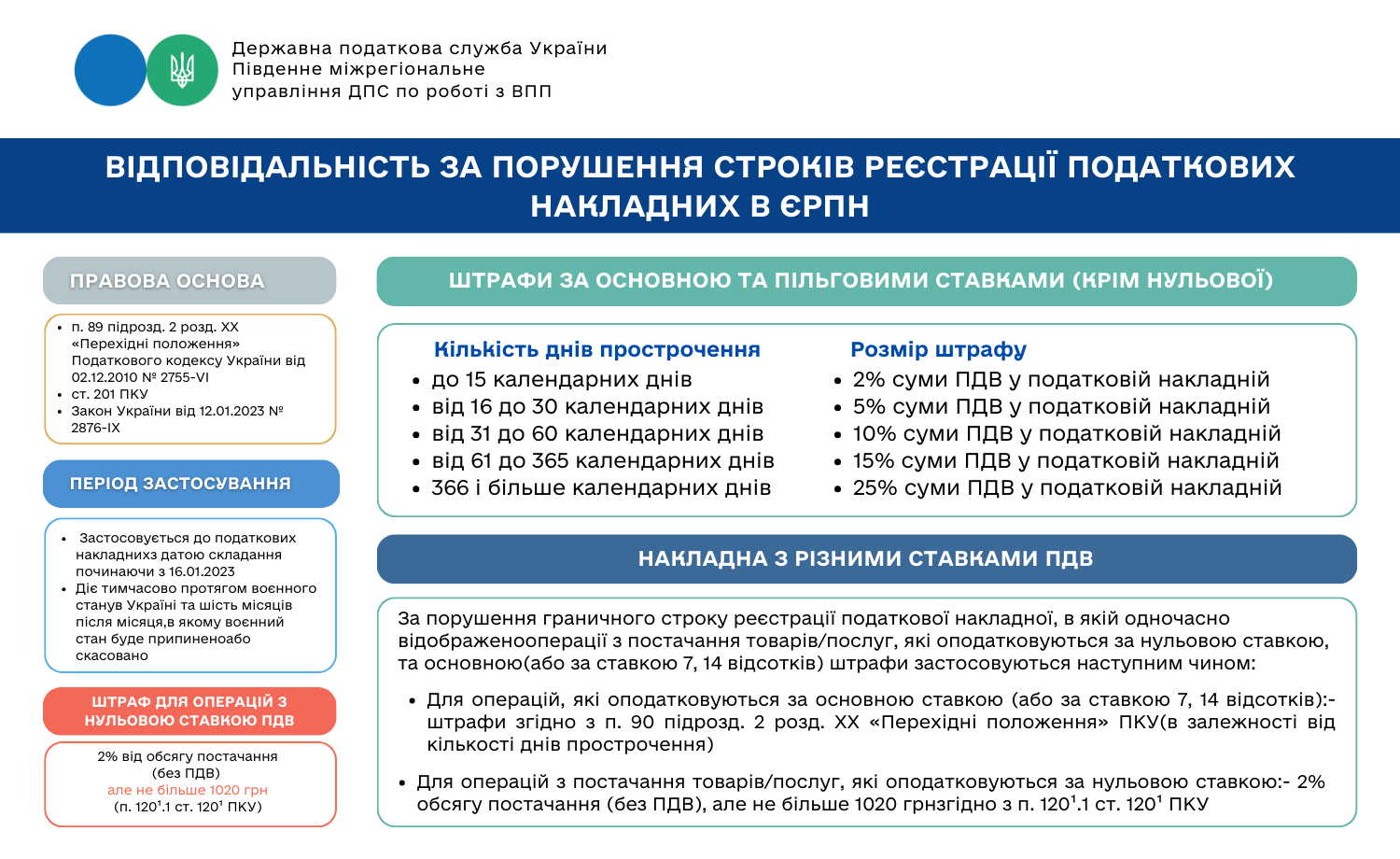

Предельные сроки определены НКУ и действуют временно на период военного положения и еще шесть месяцев после его завершения.

Какие штрафы за просрочку?

Сумма штрафа зависит от количества дней просрочки:

♦ до 15 дней – 2% суммы НДС в накладной;

♦ 16–30 дней – 5%;

♦ 31–60 дней – 10%;

♦ 61–365 дней – 15%;

♦ 366 + дней – 25%.

Отдельный штраф действует для операций с нулевой ставкой НДС – 2% от суммы поставки (без НДС), но не более 1020 грн.

Что, если накладная содержит разные ставки НДС?

Если в налоговой накладной одновременно указаны операции, облагаемые по нулевой и основной ставке (или 7%, 14%), то:

Чтобы избежать финансовых потерь, следите за сроками регистрации накладных в ЕРНН.

{kind=link}