Сайт Бухгалтер 911 предлагает рассмотреть, какие налоговые последствия в ФЛП, который проводит стримы – прямые эфиры и собирает донаты от зрителей (то есть добровольную поддержку автора). Является ли это предпринимательским доходом? Какие налоги платить?

ФЛП на едином налоге 3 группы (ставка 5 %) запускает стриминговую активность: проводит прямые эфиры, делится мыслями, играет в игры или обучает чему-то интересному. Зрители могут добровольно поддержать автора, переведя средства через QR-код или платежный сервис — то есть отправить так называемые «донаты». Договоров со зрителями, разумеется, нет, фиксированной стоимости доступа к контенту также.

Возникают логичные вопросы: являются ли эти поступления предпринимательским доходом? А что с налогами, платить ли единый налог?

Письмо ГНСУ от 03.06.2025 № 3028/ИПК/99-00-24-03-03 ИПК.

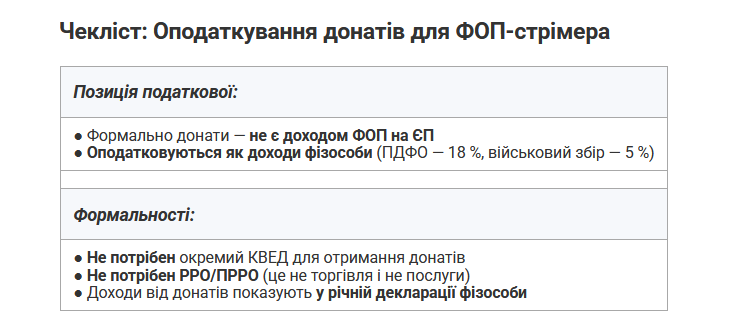

Донаты не являются доходом от предпринимательской деятельности.

Налоговая предоставила индивидуальную налоговую консультацию, в которой четко указала: донаты не являются доходом от предпринимательской деятельности. А значит, они не включаются в базу налогообложения единым налогом. Такой подход основан на формальном определении хозяйственной деятельности: она должна быть направлена на получение дохода путем продажи товаров, услуг или выполнения работ.

А донаты, по логике налоговой, не являются оплатой за товар или услугу. Это добровольная финансовая поддержка, без обязательств со стороны зрителя и без ценовой определенности. Поэтому к предпринимательскому доходу такие поступления не относятся.

А вот ему радоваться выводам налоговой точно не стоит.

Поскольку донаты не являются предпринимательским доходом, они считаются доходом физического лица. А это: 18 % — налог на доходы физических лиц (НДФЛ), 5 % — военный сбор.

Эти суммы придется декларировать ежегодно в декларации о имущественном состоянии и доходах. Причем все суммы — без вычета расходов!

Также важно: такие поступления не влияют на пребывание ФЛП на едином налоге. То есть не нужно менять КВЭД, не нужно регистрировать РРО или ПРРО — потому что это не продажа, не услуги, не питание и не торговля.

Смотрите, есть такое мнение: если стриминг ведется регулярно, автор вкладывает средства в технику, рекламу, продвижение канала, то донаты могут выглядеть как часть бизнес-модели. Мол, вместо фиксированной цены — добровольная поддержка, но с той же целью — получить прибыль. Это уже похоже на предпринимательскую деятельность. Но налоговая пока придерживается формального подхода и не признает такие донаты доходом ФЛП.

Так что спорить с ними будет непросто, особенно с учетом того, как в Налоговом кодексе и новом Законе № 4196 толкуется хозяйственная деятельность. Там фигурирует понятие «стоимостного характера» и «ценовой определенности», чего в случае с донатами нет.

Отдельная история — это доходы от рекламы, продажи мерча или других монетизированных активностей. Здесь все просто: если есть четкая цена и цель — прибыль, то это уже классический предпринимательский доход. И он подлежит налогообложению как доход ФЛП на едином налоге.

А вот донаты придется считать отдельно — как доходы физлица, с другими налогами и в другую декларацию.

Итак, итоги для ФЛП – стримера. Донаты не включаем в доход ФЛП. Отдельный КВЭД для донатов не нужен. РРО/ПРРО не применяется. Донаты декларируются в годовой декларации как доход физлица. С них уплачивается НДФЛ 18 % и военный сбор 5 %

Это желательно учитывать еще до старта стриминговой деятельности. Иначе можно попасть под доначисления и штрафы.

{kind=link}