Единый социальный взнос начисляется на всю сумму начисленной работнику зарплаты. В эту сумму входит не только основная зарплата, но и другие выплаты, в частности оплата ежегодного отпуска.

Согласно требованиям «Порядка заполнения и подачи налоговыми агентами Налогового расчета сумм дохода, начисленного (выплаченного) в пользу налогоплательщиков - физических лиц, и сумм удержанного с них налога, а также сумм начисленного единого взноса», суммы отпускных отражаются в отчетности в разрезе месяцев, за которые они начислены, независимо от даты их фактической выплаты.

Для резидентов Дія Сіті (кроме резидента Дія Сіті, который одновременно имеет статус резидента Дефенс Сіті), которые в календарном месяце соответствовали требованиям, определенным в ст. 5 Закона Украины от 15.07.2021 №1667-ІХ «О стимулировании развития цифровой экономики в Украине», на сумму начисленной каждому застрахованному лицу заработной платы и видам выплат, которые включают основную и дополнительную заработную плату, другие поощрительные и компенсационные выплаты, уплачивают ЕСВ в размере минимального страхового взноса по ставке 22%.

Указанный порядок применяется также и к внешним совместителям, то есть работнику, который выполнял работу по совместительству, ЕСВ начисляется в размере минимального страхового взноса.

Если за соответствующий месяц заработная плата работника составляет меньше минимальной заработной платы, то единый социальный взнос начисляется в размере минимального страхового взноса.

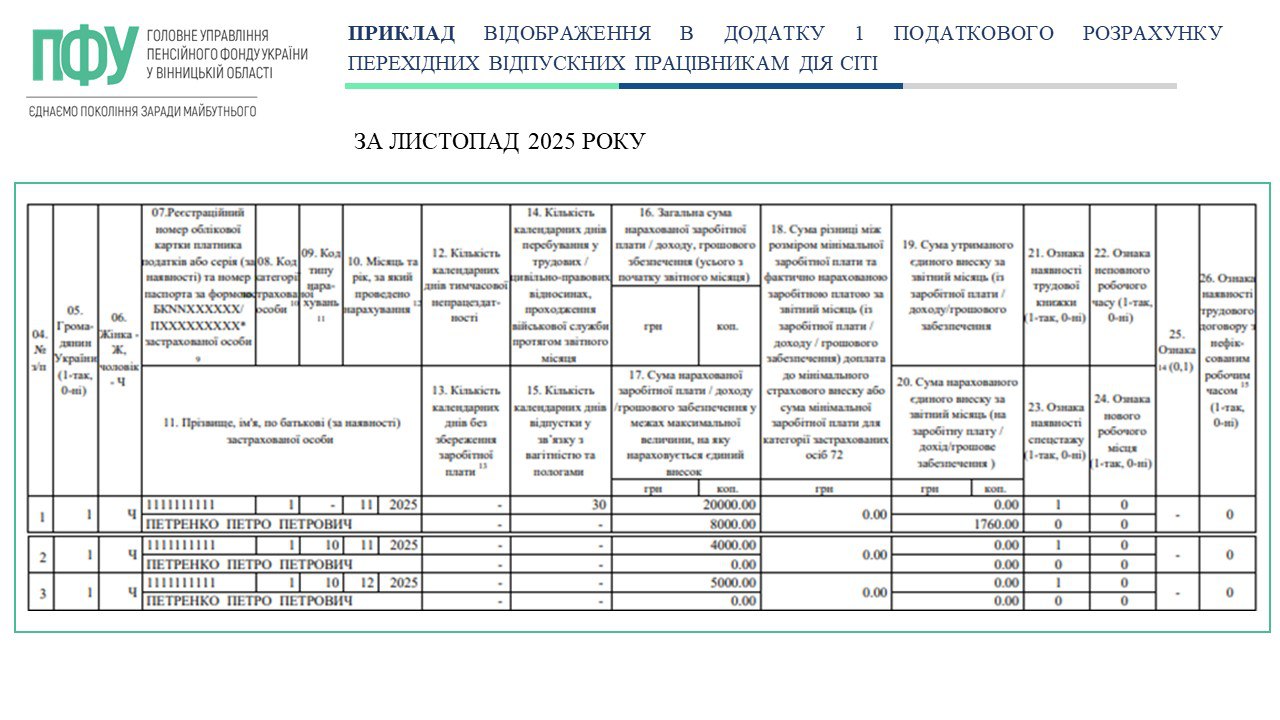

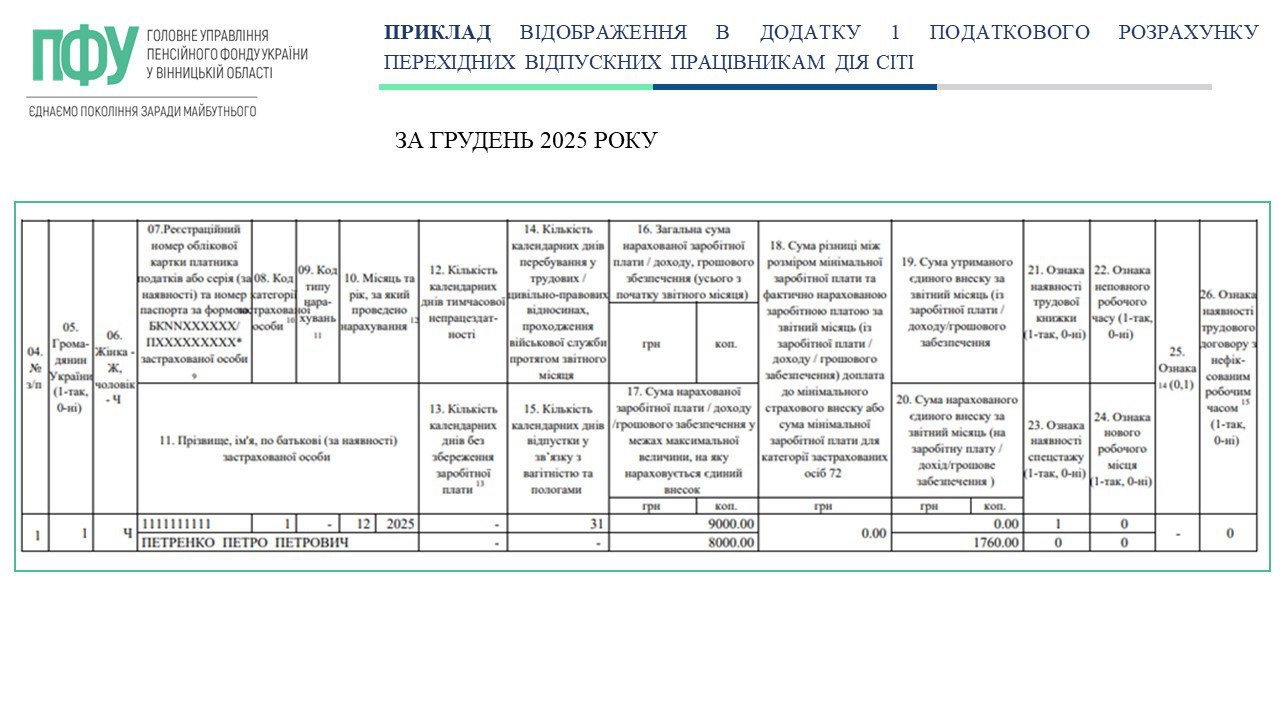

Пример начисления единого социального взноса и отражения переходных отпускных в Налоговом расчете:

В ноябре 2025 года работник Дія Сіті:

• отработал 20 рабочих дней, за которые начислена заработная плата 20 000,00 грн;

• находился в ежегодном оплачиваемом отпуске с 25.11.2025 по 05.12.2025, за который начислены отпускные:

- за дни ноября 2025 года - 4 000,00 грн;

- за дни декабря 2025 года - 5 000,00 грн.

После завершения отпуска в декабре 2025 г. работник доработал полный месяц и получил 9000,00 грн. заработной платы.

В 2025 году минимальная заработная плата составляла 8000,00 грн, минимальный размер ЕСВ - 1760,00 грн.

Пример отражения такой ситуации в Приложении 1 Налогового расчета смотрите в инфографике.

{kind=link}

{kind=link}