Фізичні особи, які провадять незалежну професійну діяльність, подають податкову декларацію про майновий стан і доходи (далі – Декларація) за результатами звітного року у строки, передбачені для платників податку на доходи фізичних осіб.

Норми встановлені п. 178.4 ПКУ.

Іноземці та особи без громадянства, які стали на облік у контролюючих органах як самозайняті особи, є резидентами і у річній податковій Декларації поряд з доходами від провадження незалежної професійної діяльності мають зазначати інші доходи з джерел їх походження з України та іноземні доходи.

Платники податку на доходи фізичних осіб подають податкову Декларацію до 1 травня року, що настає за звітним, крім випадків, передбачених розділом IV ПКУ (п.п. 49.18.4 ПКУ).

Форма Декларації та Інструкція щодо заповнення податкової декларації про майновий стан і доходи, затверджені наказом Мінфіну від 02.10.2015 р. № 859 (у редакції наказу Мінфіну від 25.04.2019 р. № 177). Додатки є складовою частиною Декларації.

Водночас, п. 49.2. ПКУ встановлено, що платник податків зобов’язаний за кожний встановлений ПКУ звітний період, в якому виникають об’єкти оподаткування, або у разі наявності показників, які підлягають декларуванню, відповідно до вимог ПКУ подавати податкові декларації щодо кожного окремого податку, платником якого він є.

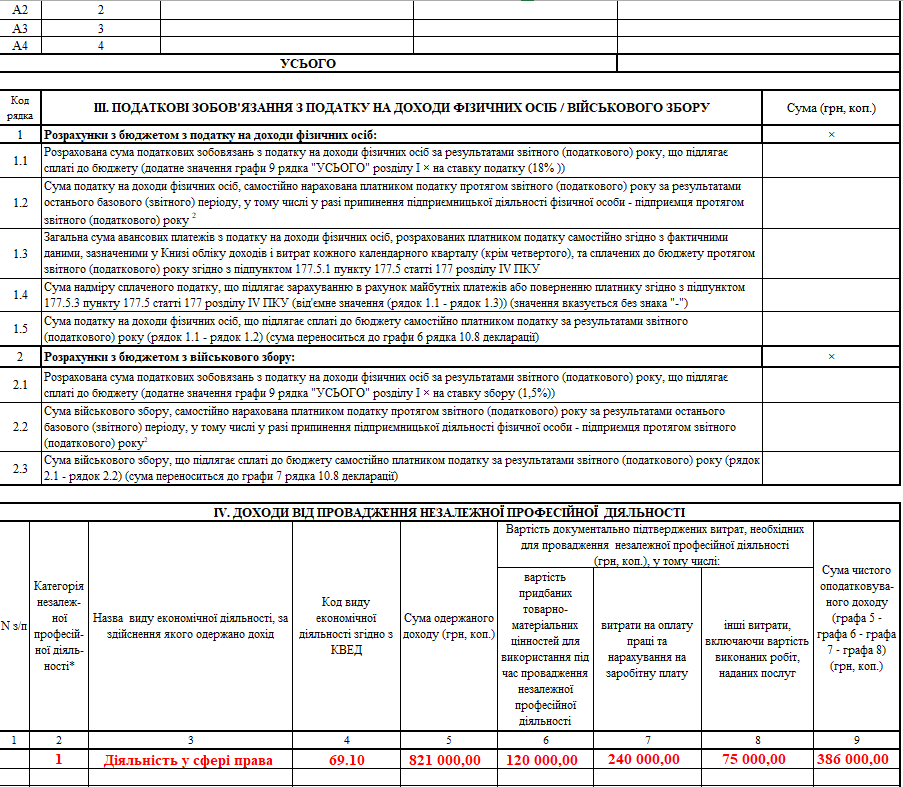

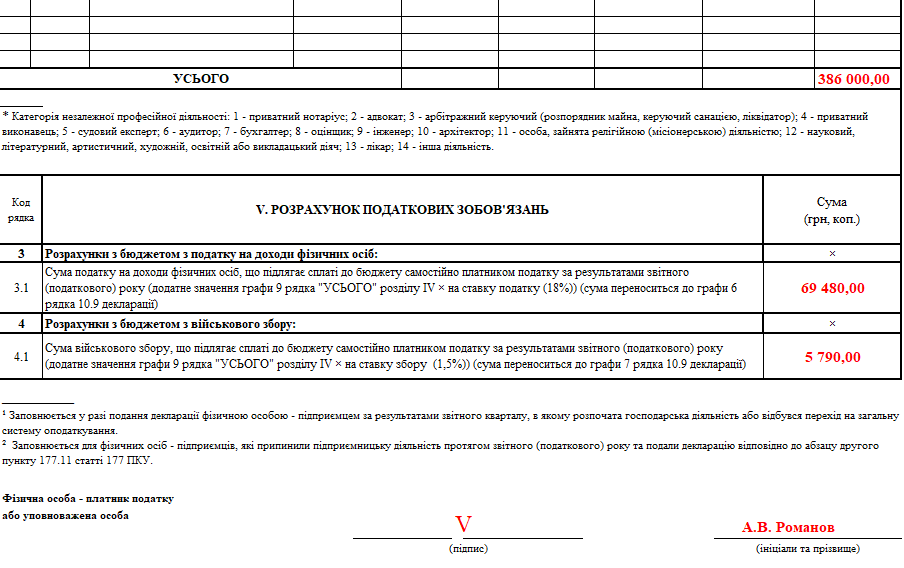

Отже, при поданні фізичною особою, яка здійснює незалежну професійну діяльність, Декларації за звітний податковий період вона зобов’язана подати додаток Ф2 до Декларації.

У разі якщо така фізична особа протягом звітного періоду дохід від незалежної професійної діяльності не отримувала, у додатку Ф2 до Декларації всі графи прокреслюються.

Додаток Ф2 до податкової декларації

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}