Чим примітний 3 квартал 2020 року?

Новими ознаками доходів.

Що «покращили» для звичайних податкових агентів?

У Довіднику ознак доходів поділили:

по-перше, доходи звичайних фізосіб від оренди нерухомості залежно від виду орендованої нерухомості;

по-друге, поворотну фінансову допомогу залежно від того, хто кому її надав.

Оренда

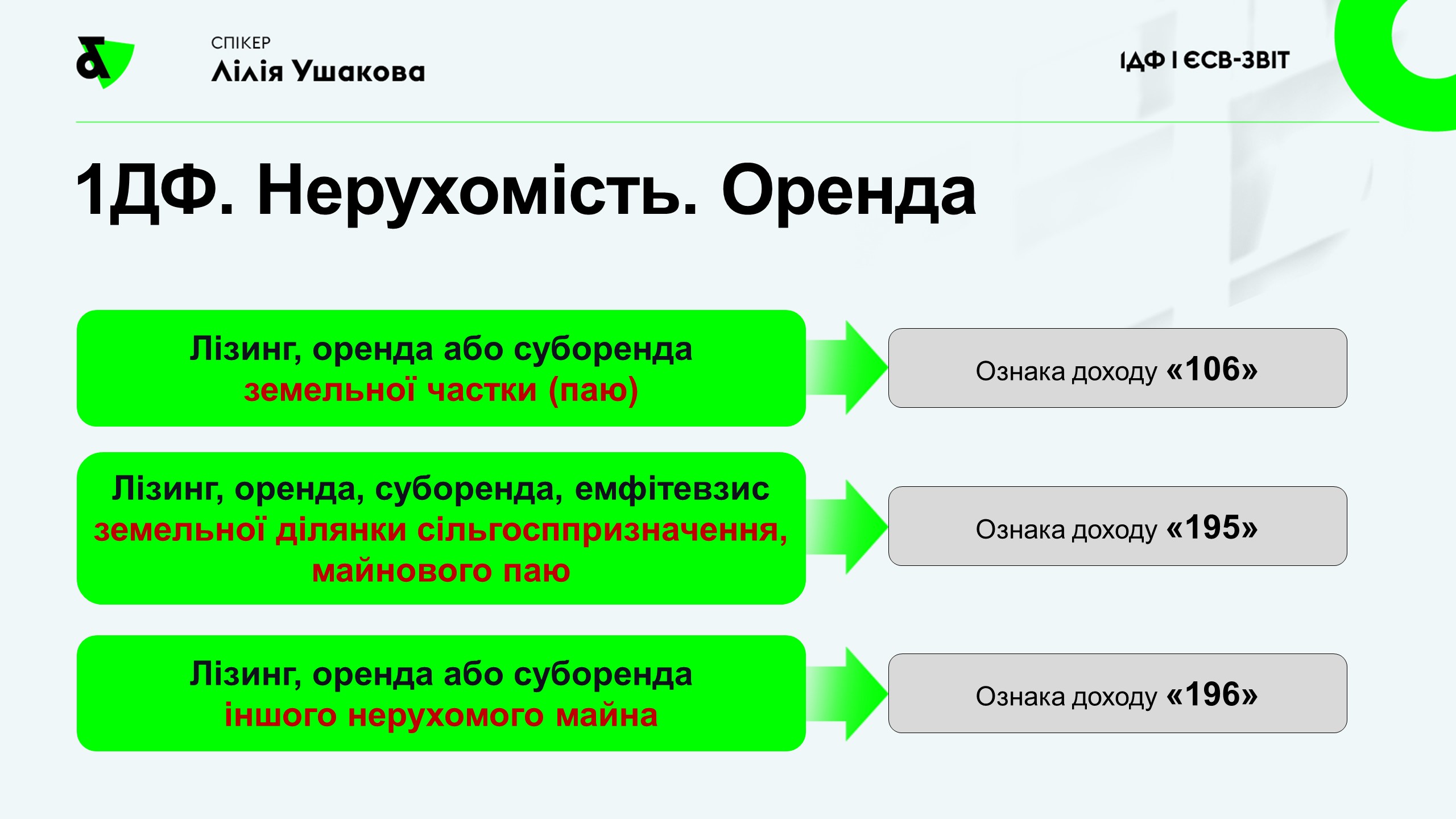

Починаючи з 3 кварталу цього року в розд. І форми № 1ДФ відображаємо з ознакою доходу:

«106» — лізинг, оренду або суборенду земельної частки (паю);

«195» — лізинг, оренду, суборенду, емфітевзис земельної ділянки сільськогосподарського призначення, майнового паю;

«196» — лізинг, оренду або суборенду іншої нерухомості (наприклад, офісних, складських, торговельних приміщень, будівель тощо).

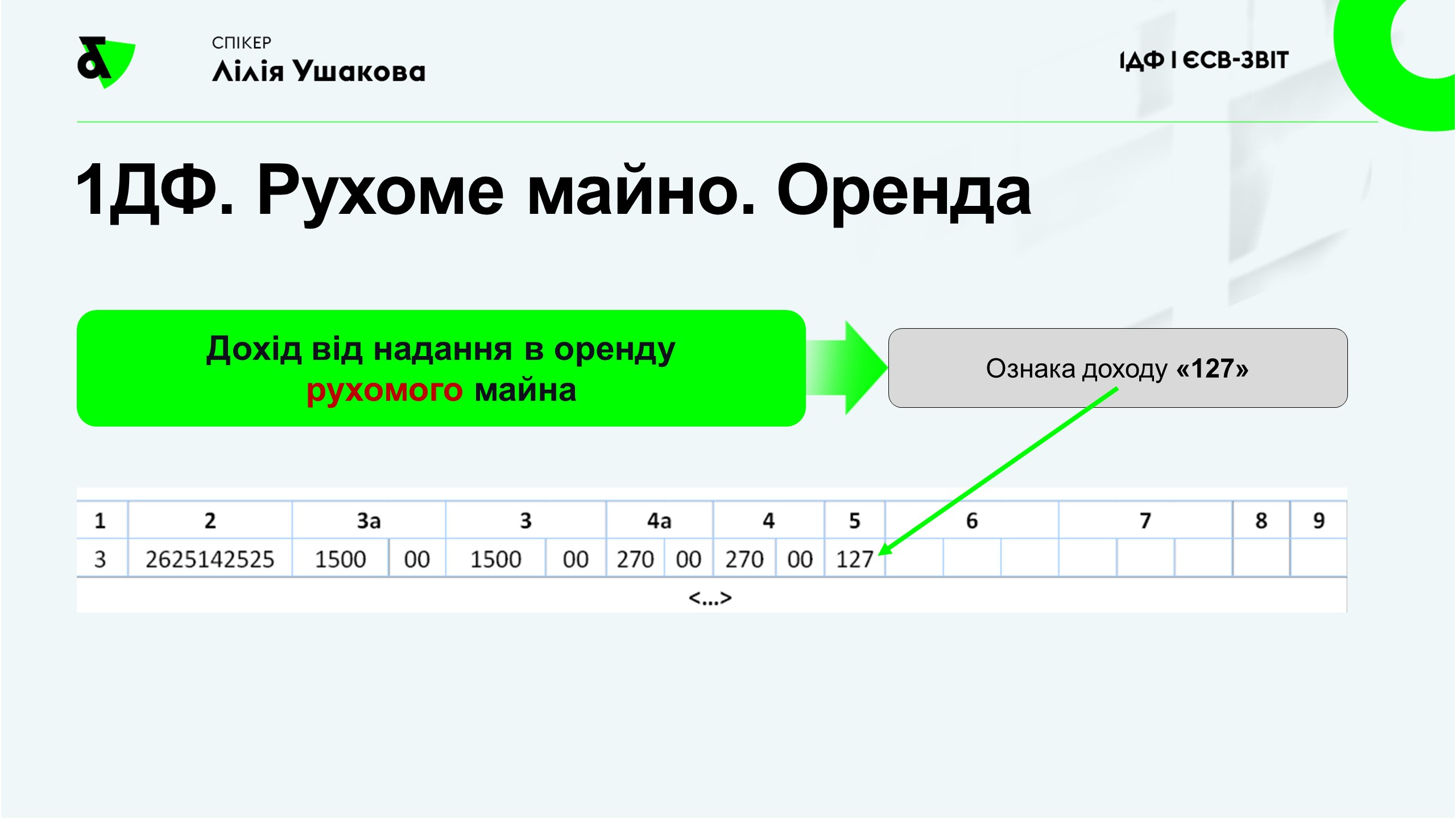

Увага! Як і раніше, дохід фізособи від надання в оренду рухомого майна (транспортний засіб, устаткування, оснащення тощо) відображаємо з ознакою «127».

Якщо орендодавець-ФОП, то використовуємо ознаку «157».

Часто ставлять запитання:

«А чи потрібно відображати у формі № 1ДФ підприємців? Адже ми ж ніби як не податкові агенти для них!»

Скажу прямо: відповідь на це запитання кожен податковий агент повинен дати собі сам. Податківці наполягають: виплату доходу ФОП потрібно показувати в 1ДФ.

Ви готові сперечатися з ними і доводити, що ви підприємцю не податковий агент? Якщо так, то не показуйте.

Ви не хочете псувати собі нерви суперечками з податковою? Тоді ознака доходу «157» до ваших послуг.

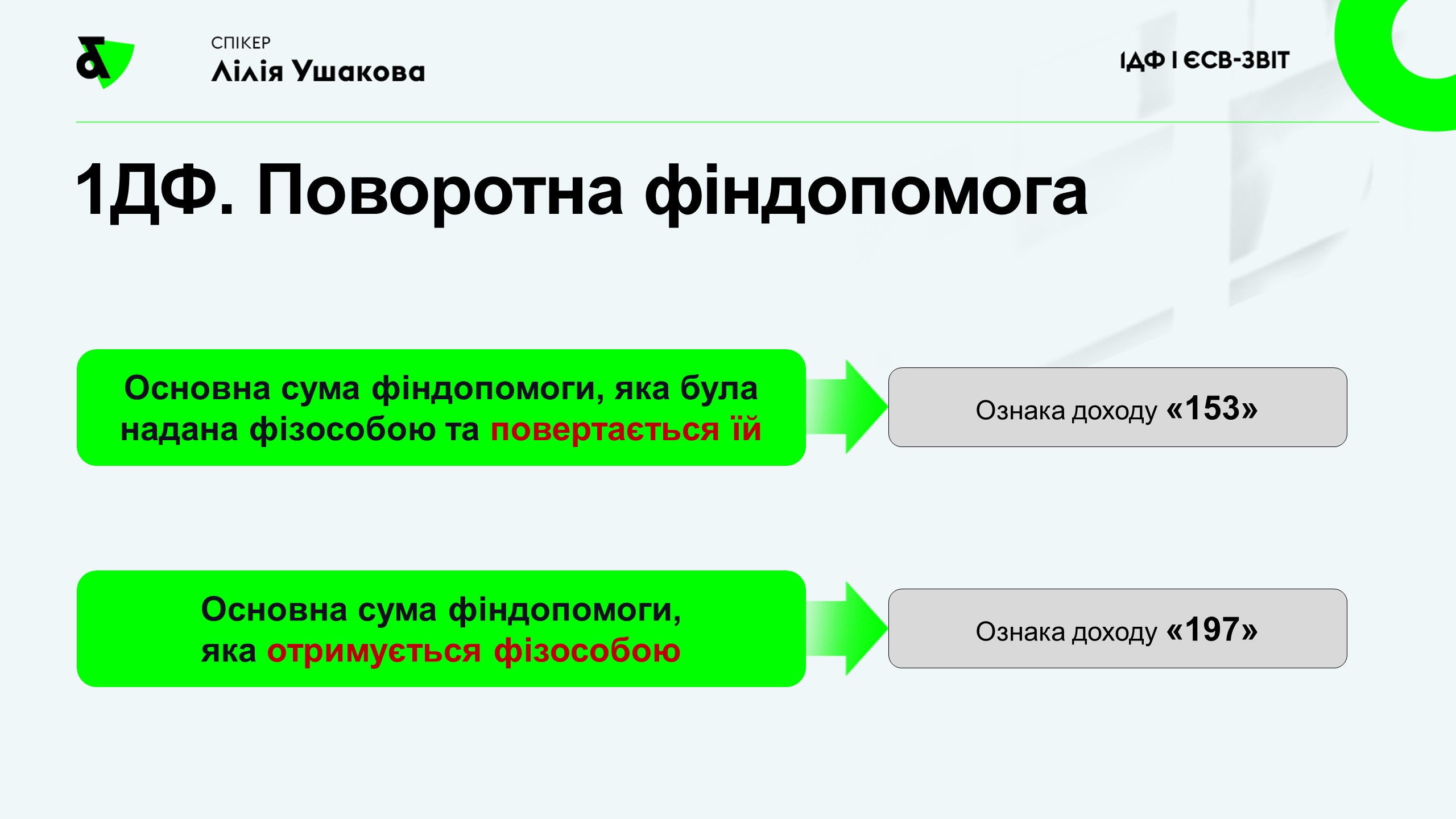

Починаючи з 3 кварталу цього року в розд. І форми № 1ДФ відображаємо з ознакою доходу:

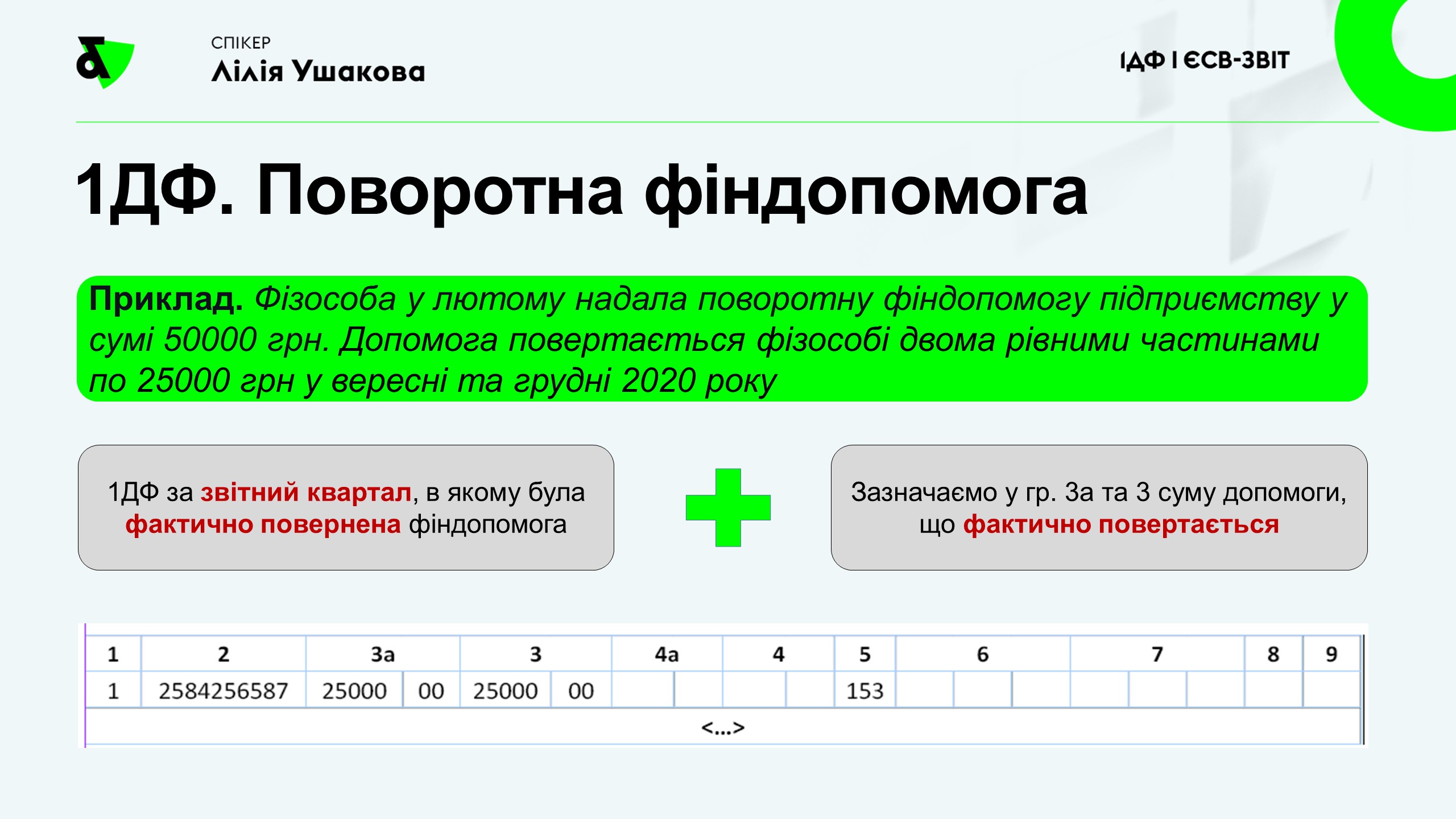

«153» — основну суму поворотної фіндопомоги, яка була надана фізособою податковому агенту і тепер повертається йому (фізособа — позикодавець);

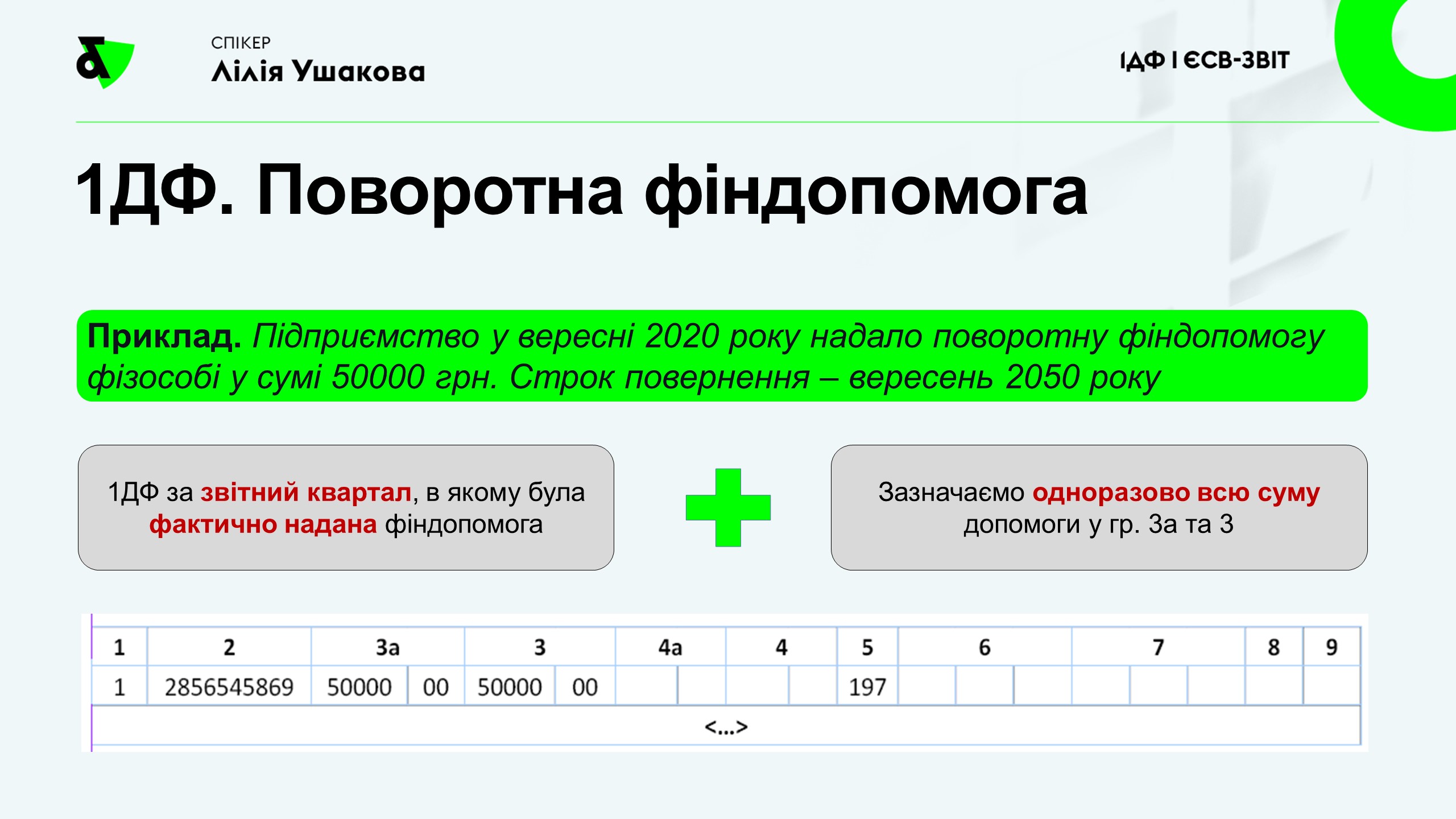

«197» — основну суму поворотної фіндопомоги, яку фізособа отримує від податкового агента (податковий агент — позикодавець).

Увага! Фіндопомогу показуємо в 1ДФ за той квартал, в якому фізособа отримує гроші. Поясню на прикладах.

Поворотну фіндопомогу видали фізособі у вересні 2020 року. Вона потрапить до форми № 1ДФ за 3 квартал. Її суму вказуємо одноразово в графах 3а і 3 розд. I форми № 1ДФ з ознакою доходу «197». Також заповнюємо рядок «Військовий збір» розд. ІІ Податкового розрахунку.

Повернення фізособою допомоги до 1ДФ не потрапить.

Поворотну фіндопомогу фізособа надала підприємству у вересні 2020 року. Отримання допомоги від фізособи в 1ДФ не зазначаємо. Вона ж віддає гроші. Це податківцям не цікаво. Їм цікаве повернення.

Припустимо, що допомога буде повернена фізособі в грудні 2020 року. Тоді основну суму поверненої фіндопомоги підприємство покаже в графах 3а і 3 Податкового розрахунку за 4 квартал 2020 року (квартал, в якому фізособа отримає свої гроші назад). Ознака доходу — «153».

Фіндопомогу повертаємо частинами? Тоді і в Податковому розрахунку за відповідний квартал зазначаємо фактично повернені суми в цьому кварталі.

Ускладнюємо ситуацію. Замість фізособи у нас ФОП. Думаєте, нічого складного? Підприємницька ознака «157» в допомогу і вперед?! Авжеж!

Поворотну фіндопомогу від ФОП і поворотну допомогу ФОП у формі № 1ДФ відображаємо з ознаками, встановленими для доходів звичайних фізосіб.

Тобто не підприємницьку ознаку «157» проставляємо, а цивільні «153» або «197» залежно від того, хто кредитор. На цьому наполягають податківці у БЗ у підкатегорії 103.25.

А якщо фізособі надаємо безповоротну фіндопомогу? Тут усе без змін. Це оподатковуваний дохід. Ознака доходу — «126».

Так само, на думку ДФСУ, з ознакою доходу «126» показуємо безповоротну допомогу ФОП. Свою позицію податківці обґрунтовують тим, що такий дохід не є доходом від здійснення підприємницької діяльності такої особи (див. БЗ 103.25). Тому повинен оподатковуватися ПДФО і ВЗ за правилами, встановленими для звичайних фізосіб. Тож будьте уважними.

Строк подання і штраф за неподання

Третій квартал суперстресового 2020 року вже історія. 40 днів (у хорошому сенсі цієї цифри) нам відведено на цей звіт. Тому здатися потрібно не пізніше 9 листопада 2020 року.

Пропустив, забув, ой? Не панікуємо, згадуємо про карантинний мораторій на штрафи. З 1 березня 2020 року до кінця карантину (наразі — до 31 грудня 2020 року) за косяки з формою № 1ДФ штрафні санкції до податкових агентів не застосовують.

Щоправда, може бути адмінштраф на посадових осіб (ФОП) від 34 до 51 грн (він повз мораторій) + судовий збір.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}