З 01.01.2021 фізичні особи – підприємці на загальній системі оподаткування і фізичні особи, які провадять незалежну професійну діяльність, зобов’язані вести облік доходів і витрат за типовою формою. Облік доходів і витрат може вестися в паперовому та/або електронному вигляді, у тому числі через електронний кабінет.

Разом з тим норми щодо ведення обліку доходів та витрат у формі Книги, її порядку ведення Законом № 786 виключено з Кодексу.

23 березня 2021 року Мінфін оприлюднив доопрацьований проєкт наказу, яким будуть затверджені типові форми для обліку доходів і витрат.

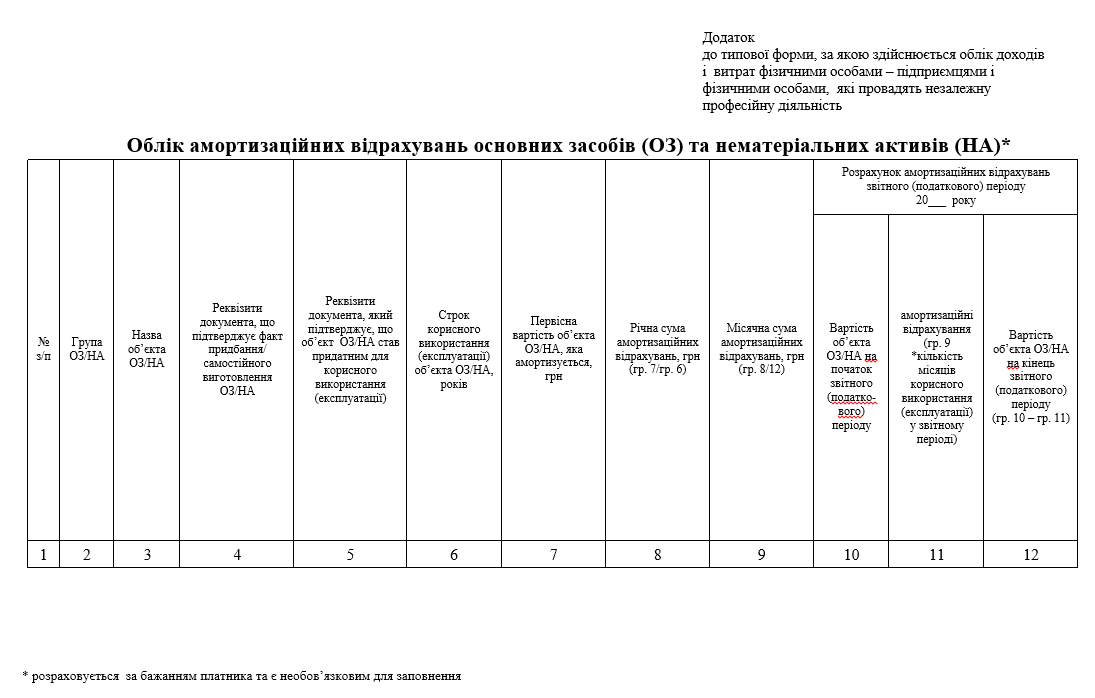

Крім того, у проєкті наказу пропонується забезпечити реалізацію окремих положень Кодексу для фізичних осіб – підприємців у частині включення до складу витрат амортизаційних відрахувань з веденням їх обліку та відображенням у типовій формі, що дасть змогу платнику податку реалізувати свої законодавчі права, а контролюючим органам – покращити рівень адміністрування податків для вказаної категорії платників.

Проєктом наказу передбачено, що у разі прийняття рішення фізичною особою – підприємцем вести облік за типовою формою на паперових носіях у Кодексі відсутні вимоги щодо шнурування та здійснення реєстрації такої типової форми в контролюючому органі.

Водночас, проєкт наказу передбачає визнати таким, що втратив чинність, наказ № 481, яким затверджена форма Книги обліку доходів і витрат, яку ведуть фізичні особи – підприємці і фізичні особи, які провадять незалежну професійну діяльність.

Порядком ведення типової форми визначено, що облік доходів і витрат ведеться в паперовому та/або електронному вигляді, у тому числі засобами електронного кабінету.

У разі ведення обліку в електронному вигляді самозайнята особа зобов’язана вести таку форму у форматі EXCEL, крім випадку ведення обліку доходів і витрат в електронній формі засобами електронного кабінету.

Зауваження та пропозиції стосовно змісту проекту наказу просимо надавати у письмовій та електронній формі протягом місяця з дня публікації цього оголошення за наступними адресами:

Міністерство фінансів України, 01008, м. Київ-8, вул. Грушевського, 12/2, Е-mail: infomf@minfin.gov.ua.

Державна регуляторна служба України, 01001, м. Київ-11, вул. Арсенальна, 9/11, E-mail inform@drs.gov.ua

{kind=link}

{kind=link}