Спеціалістами Єдиної служби правової допомоги (далі — Служба) з 2018 року проводиться адвокаційна кампанія "Правомірність зупинення та відмови реєстрації податкових накладних".

В попередніх матеріалах зазначалось, що згідно відповіді ДПС України встановлено, що за період з 01.06.2020 року по 25.08.2020 року на підставі рішень суду ДПС України було зареєстровано лише 164 податкових накладних/розрахунків коригування (ПН/РК) на суму 9,89 млн. грн., в порівнянні з травнем 2020 року за три місяці зареєстровано в сім разів менше. За висновками спеціалістів Служби зазначена інформація може свідчити про умисне невиконання рішень суду щодо реєстрації податкових накладних.

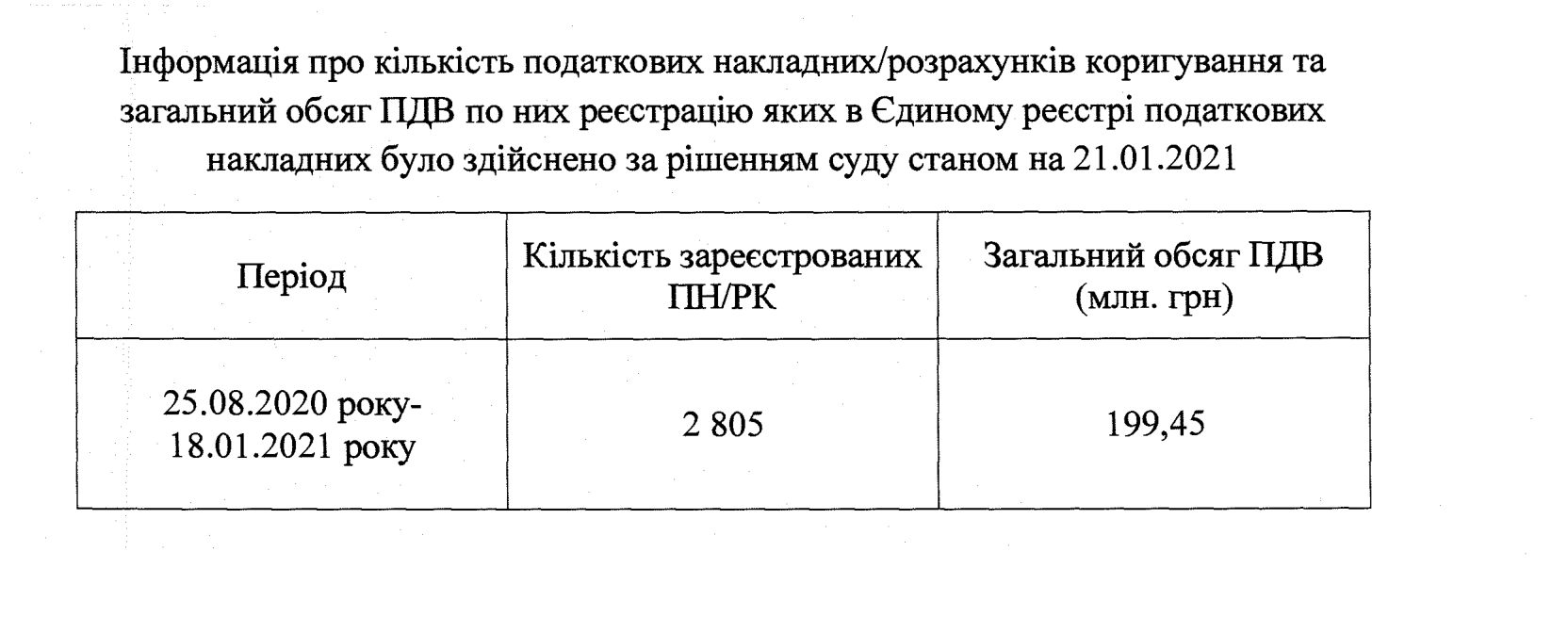

З метою перевірки інформації щодо можливого систематичного невиконання рішень суду Службою отримано інформацію від ДПС України за період з 25.08.2020 року по 18.01.2021 року:

Отримані статистичні дані свідчать про несуттєве збільшення кількості зареєстрованих ПН/РК, що також може свідчити про умисне створення перешкод працівниками ДПС при виконанні рішень суду зазначеної категорії справ.

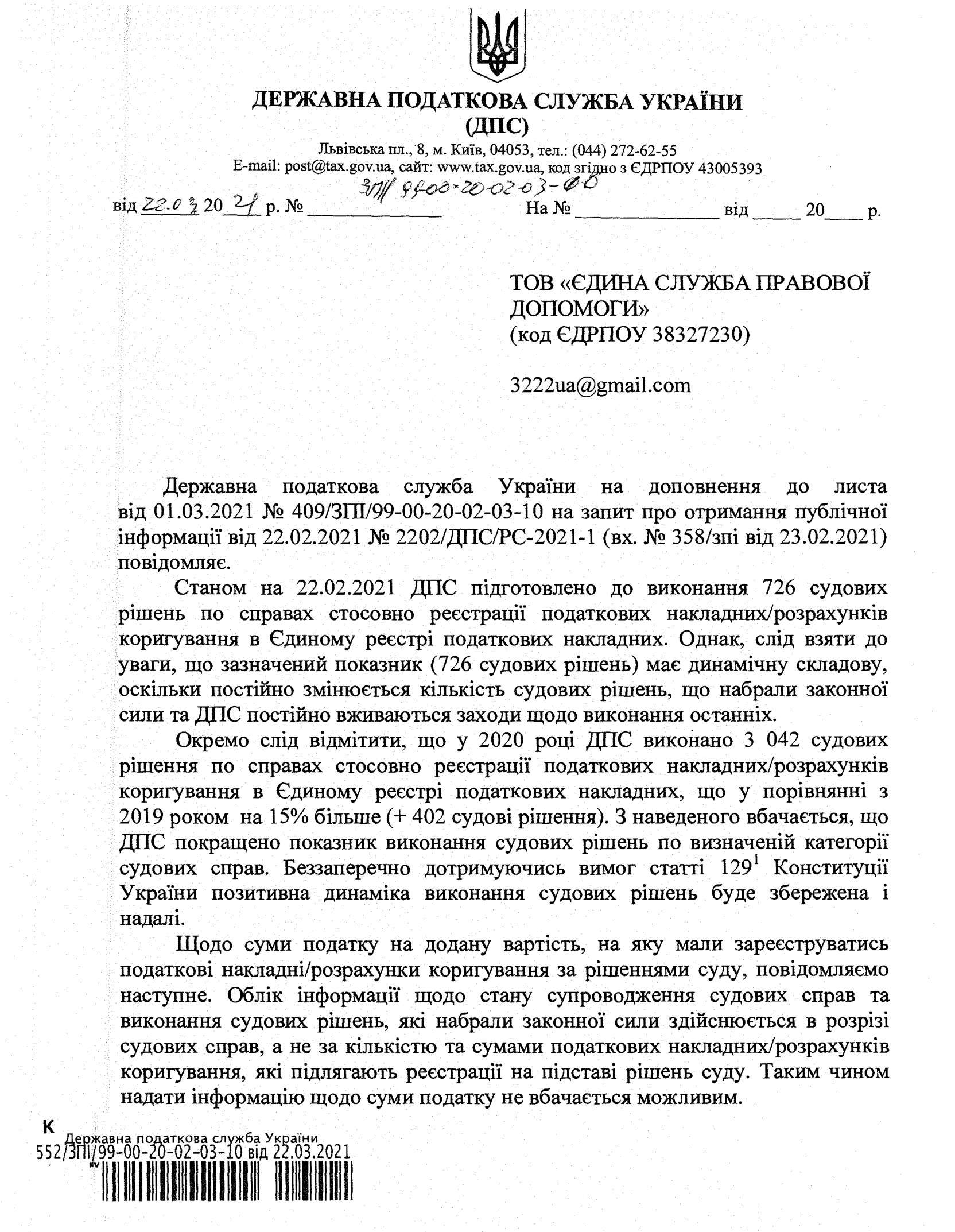

Згідно інформації отриманої від ДПС України судові рішення зазначеної категорії справи виконуються Департаментом супроводження судових справ, Департаментом податкового адміністрування, Департаментом управління ризикіами, Департаментом електронних сервісів, з дотриманням норм Податкового кодексу України, адміністративного судочинства України та проводяться з урахуванням вимог постанови КМУ від 29 грудня 2010 р. № 1246 "Про затвердження Порядку ведення Єдиного реєстру податкових накладних" (Порядку 1246), постанови КМУ від 16.10.2014 р. № 569 «Деякі питання електронного адміністрування податку на додану вартість» (зі змінами), наказу Мінфіну від 31.12.2015 р. № 1307 «Про затвердження форми податкової накладної та Порядку заповнення податкової накладної» у зв’язку з чим, механізм виконання судових рішень такої категорії потребує певного часу для їх реалізації. Також ДПС України повідомляє про певну позитивну динаміку виконання рішень суду:

З даного приводу спеціалісти Служби наголошують:

Згідно пункту 19 Порядку 1246 податкова накладна та/або розрахунок коригування, реєстрацію яких зупинено, реєструється у день настання однієї з подій серед яких - набрання рішенням суду законної сили про реєстрацію податкової накладної та/або розрахунку коригування (у разі надходження до ДФС відповідного рішення). Отже, у разі надходження до ДПС відповідного рішення суду, яке набрало законної сили, ДПС має виконати всі процедури у день надходження рішення суду та у цей же день здійснити реєстрацію податкової накладної.

Згідно статті 255 Кодексу адміністративного судочинства (КАСУ) рішення суду набирає законної сили після закінчення строку подання апеляційної скарги або прийняття постанови судом апеляційної інстанції за наслідками апеляційного перегляду.

До процедур реєстрації ПН/РК за рішенням суду входять перевірки, які здійснюються згідно п. 12 Порядку 1246, серед яких, перевірка наявності суми ПДВ відповідно до пунктів 2001.3 і 2001.9 ПКУ та відповідності податкової накладної та/або розрахунку коригування затвердженому формату (стандарту). Такі перевірки здійснюється в автоматизованому режимі, а тому не потребують втручання працівників ДПС та витрачання на це тривалого часу.

Додатково спеціалісти Служби наголошують, у разі включення сум ПДВ по податковим накладним, реєстрацію яких зупинено, до звітної декларації за період в якому відбулось зупинення реєстрації, ∑Перевищ зменшує суму реєстраційного ліміту на таку суму ПДВ.

В свою чергу, на програмному рівні відбуваєься заокруглення ∑Перевищ, а саме: податкові накладні з сумою ПДВ після коми менше 50 копійок будуть генерувати ∑Перевищ з заокругленням в менше сторону.

Так, наприклад сума ПДВ 41333.33 згенерує ∑Перевищ 41333. В подальшому під час реєстрації податкової накладної за рішенням суду раніше сформована ∑Перевищ використовується для реєстрації податкової накладної.

При цьому якщо ∑Перевищ менше ніж сума ПДВ навіть на одну копійку, програмний алгоритм перевіряє можливість зареєструвати податкову накладну за рахунок основної суми реєстраційного ліміту, і якщо такої суми ліміту буде недостатньо реєстрація податкової накладної навіть за рішенням суду не відбудеться.

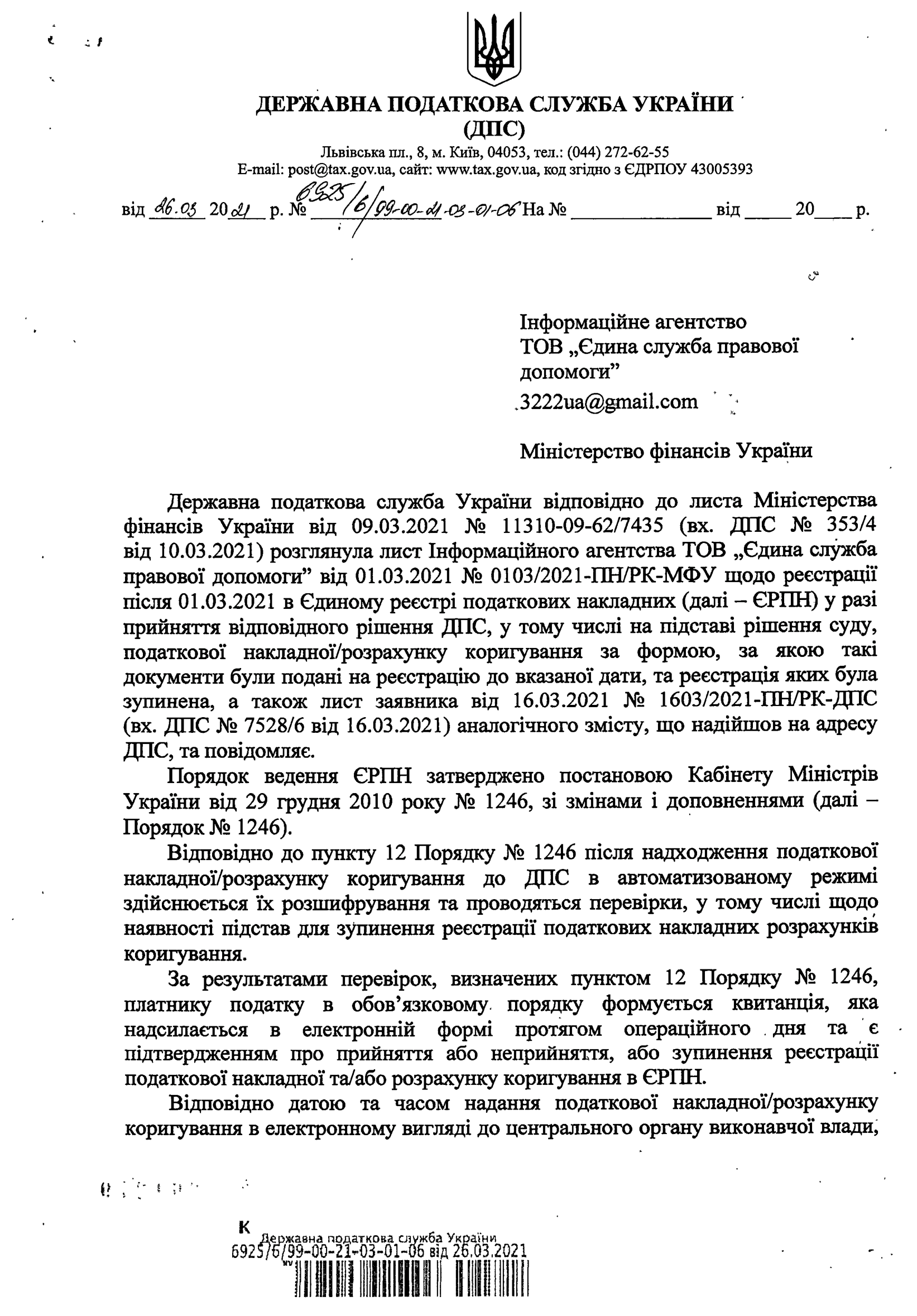

Щодо оновленої форми ПН/РК, яка відбулась у березні 2021 року. ДПС України на запит Служби надало відповідь, що після 01.03.2021 року, у разі прийняття відповідного рішення, в тому числі, рішення суду, ДПС України здійснює реєстрацію ПН/РК в ЄРПН за формою, за якою такі документи були подані до ЄРПН на реєстрацію до 01.03.2021 року і реєстрація яких була зупинена.

Платникам податків!

Слід пам’ятати, що відповідно до ст. 129 Конституції України контроль за виконанням судового рішення здійснює суд. Тож стаття 382 КАС передбачає певні процесуальні форми контролю за виконанням рішень в адміністративних справах, зокрема, зобов’язання судом, який ухвалив судове рішення в адміністративній справі, суб’єкта владних повноважень, не на користь якого ухвалено судове рішення, подати в установлений судом строк звіт про виконання судового рішення. За наслідками розгляду цього звіту або в разі його неподання суддя своєю ухвалою може встановити новий строк подання звіту, накласти на керівника суб’єкта владних повноважень, відповідального за виконання рішення, штраф у розмірі від 20 до 40 прожиткових мінімумів для працездатних осіб.

Зверніть увагу, що половина суми штрафу стягується на користь позивача, решта - до Державного бюджету України.

Вищезазначені дії щодо забезпечення судового контролю бажано вживати під час судового оскарження, а тому, задля їх ефективної реалізації, рекомендуємо звертатись до адвокатів. Спеціалісти Служби надають інформаційну підтримку платникам податків щодо захисту своїх прав під час виконання судових рішень органами ДПС, а також можуть з'єднати з відповідними адвокатами, які спеціалізуються у даній сфері.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}