Мінфін наказом від 03.09.2021 р. № 496 затвердив Порядок ведення обліку товарних запасів для фізичних осіб – підприємців, у тому числі платників єдиного податку.

Цей Порядок визначає правила ведення обліку товарних запасів та поширюється на ФОПів, у тому числі платників єдиного податку, які відповідно до Закону "Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг" зобов’язані вести облік товарних запасів та здійснювати продаж лише тих товарів, що відображені в такому обліку, та осіб, які фактично здійснюють продаж товарів (надання послуг) та/або розрахункові операції в місці продажу (господарському об’єкті) такого ФОП.

Нагадуємо, обов'язок вести облік товарних запасів поширюється на ФОПів:

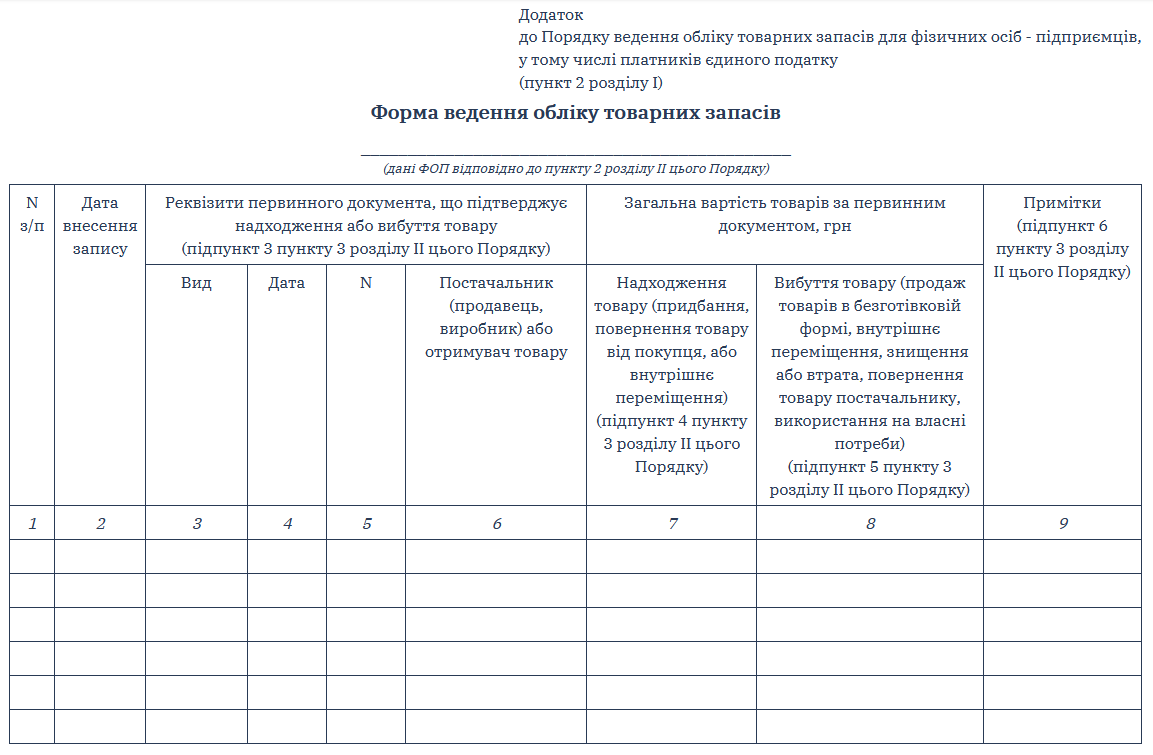

Наказом № 496 визначно, що облік товарних запасів здійснюється ФОП шляхом постійного внесення до Форми обліку інформації про надходження та вибуття товарів на підставі первинних документів, які є невід’ємною частиною такого обліку.

ФОП, який здійснює діяльність у декількох місцях продажу (господарських об’єктах), веде облік товарних запасів також за кожним окремим місцем продажу (господарським об’єктом) на підставі первинних документів, виданих на окреме місце продажу (господарський об’єкт), та/або первинних документів на внутрішнє переміщення товарів та копій первинних документів, які підтверджують отримання товарів ФОП. Первинні документи на внутрішнє переміщення товарів та копії первинних документів на отримання товарів ФОП є невід’ємною частиною такого обліку.

Форма обліку ведеться за вибором ФОП у паперовій або в електронній формі. Під час ведення обліку товарних запасів в електронній формі ФОП обирає на власний розсуд програмний формат та метод внесення інформації до Форми обліку з дотриманням вимог цього Порядку.

ФОП вносить до Форми обліку відомості в такому порядку:

► у графі 1 зазначається порядковий номер рядка, в якому здійснено відповідний запис;

► у графі 2 – дата здійснення запису;

► у графах 3 – 6 – реквізити первинного документа (вид первинного документа, дата його складання, номер первинного документа (за наявності), назва суб’єкта господарювання – постачальника або отримувача, його РНОКПП або ЄДРПОУ);

► у графі 7 – загальна вартість товару відповідно до первинного документа про надходження товару;

► у графі 8 – загальна вартість товару відповідно до первинного документа про вибуття товарів (крім даних щодо продажу через РРО/ПРРО).

Вибуттям товарів для цілей цього Порядку вважається:

у графі 9 зазначаються примітки, передбачені цим Порядком.

Для ФОП, в яких виникає обов’язок щодо ведення обліку товарних запасів, перший запис, що вноситься ФОП до Форми обліку, має відображати інформацію про залишки товарів, наявних у такого ФОП на дату набуття ним обов’язку щодо ведення обліку товарних запасів.

Наказ № 496 набирає чинності через 10 днів з дня його офіційного опублікування. Станом на 08.11.2021 р. ще не був оприлюднений.

{kind=link}