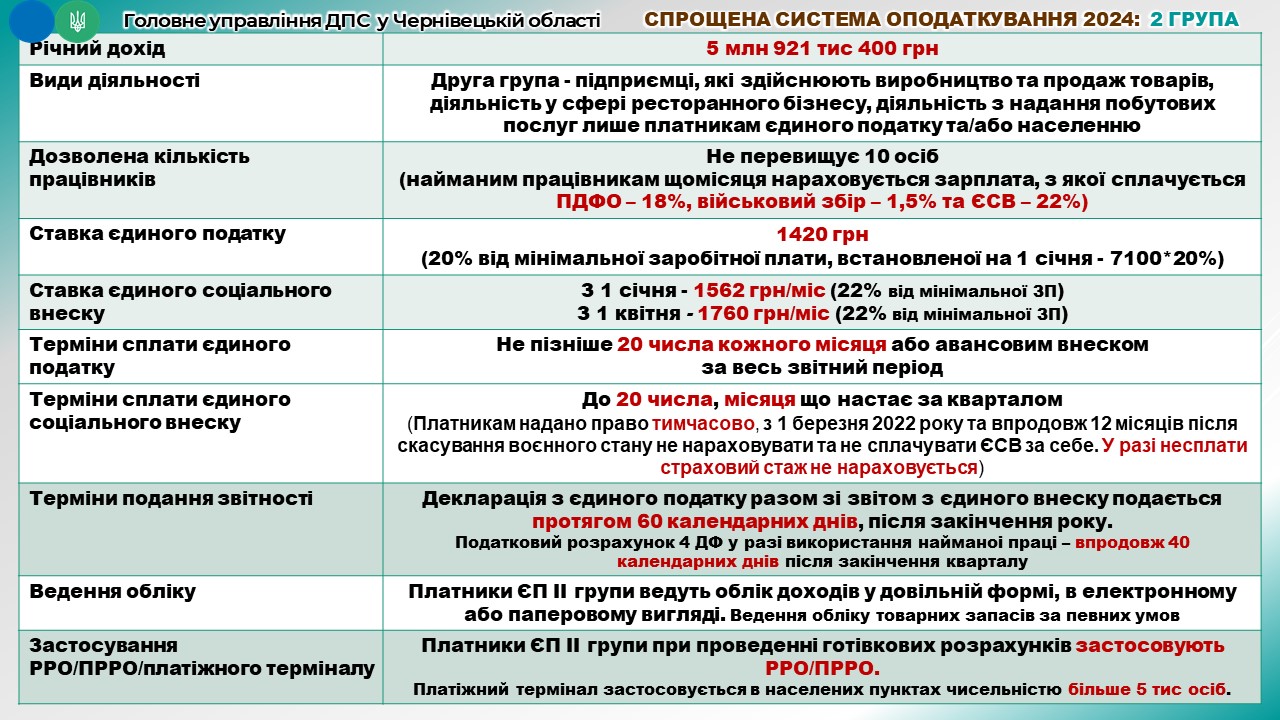

Згідно з пп. 291.4.2 ПКУ, платниками єдиного податку другої групи є фізичні особи-підприємці, які здійснюють господарську діяльність з надання послуг, в тому числі побутових, платникам єдиного податку та населенню, а також виробництво, продаж товарів та діяльність у сфері ресторанного господарства за умови, що протягом календарного року відповідають сукупності таких критеріїв:

Слід зауважити, що дія пп. 291.4.2 ПКУ не поширюється на фізичних осіб-підприємців, які надають посередницькі послуги з купівлі, продажу, оренди та оцінювання нерухомого майна, а також здійснюють діяльність з виробництва, постачання, продажу (реалізації) ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння. Такі фізичні особи-підприємці повинні перебувати на третій групі платників єдиного податку, якщо відповідають вимогам, встановленим для такої групи.

При цьому під поняттям «населення» слід розуміти сукупність людей, які перебувають у межах даної держави і підлягають її юрисдикції. До складу населення входять громадяни даної держави, іноземні громадяни, які живуть у цій державі тривалий час, особи без громадянства та особи з подвійним і більше громадянством.

Таким чином, фізична особа-підприємець – платник єдиного податку другої групи не має права надавати послуги, у тому числі побутові, суб’єктам господарювання, які не є платниками єдиного податку, та фізичним особам, які здійснюють незалежну професійну діяльність.

{kind=link}