У ФОП-єдинників правила податкового обліку залежать від групи та обраної ставки єдиного податку. Для більшості достатньо вести лише облік доходів, але для ФОП 3-ї групи зі ставкою 3% (з ПДВ) передбачено облік і доходів, і витрат. Далі розглянемо як правильно вести регістри обліку, у якій формі це робити та як виправляти помилки.

Як ФОП-єдинники ведуть податковий облік?

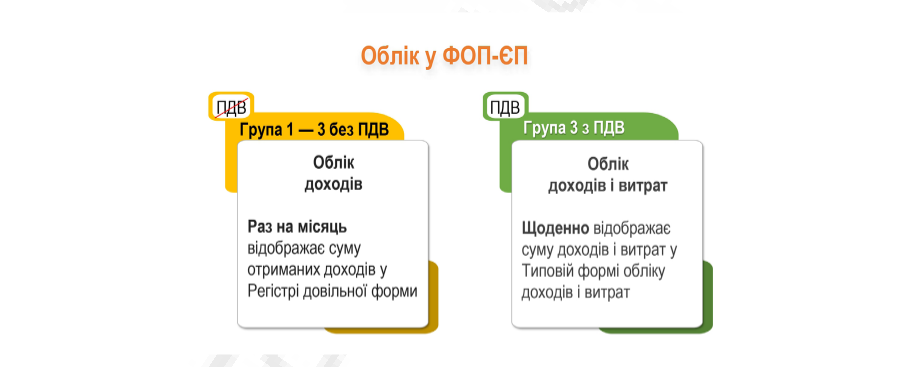

ФОП-єдиноподатники груп 1, 2 та 3, які не є платниками ПДВ, зобов’язані вести тільки облік доходів. Облік витрат вони взагалі не ведуть.

Як вести облік доходів?

ФОП групи 1, 2 та 3 на ставці 5 % один раз на місяць повинні відображати суму отриманих доходів у довільній формі.

А ось єдинник групи 3 — платник ПДВ (ставка 3 %) повинен вести облік і доходів, і витрат у Типовій формі обліку. Хоча дані про витрати нікому не потрібні, це – довідкова інформація. В Типовій формі потрібно ЩОДЕННО показувати суму доходів, причому окремо готівковий та безготівковий дохід, і суму витрат.

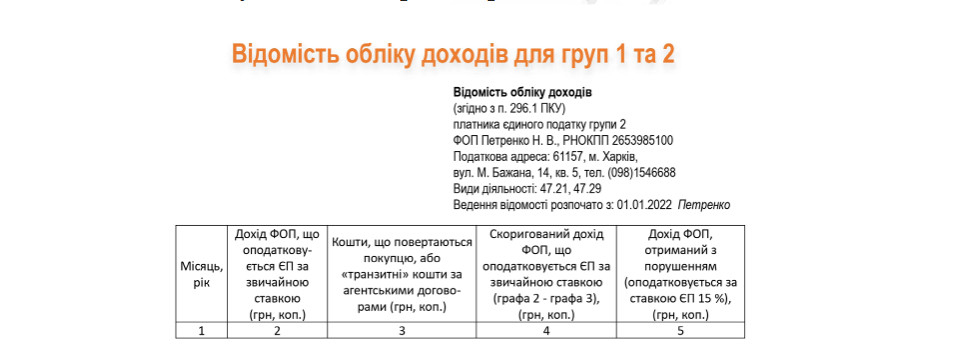

Як повинен виглядати Регістр обліку доходів у єдиноподатника груп 1, 2 та 3 (5%)?

Регістр може бути абсолютно довільної форми. Але треба розуміти, що ФОП буде використовувати його дані для складання декларації. Тому задля зручності радимо вам відображати в ньому окремо:

— дозволений дохід, який оподатковується за звичайною ставкою ЄП, і

— заборонений дохід, який оподатковується за ставкою ЄП 15 %.

Бо в декларації ми їх показуватимемо в різних рядках. Тож зручніше відразу розділяти такі доходи.

Ось така форма може бути (орієнтовно). Звичайно, за бажанням можна змінювати її так, як вам зручніше.

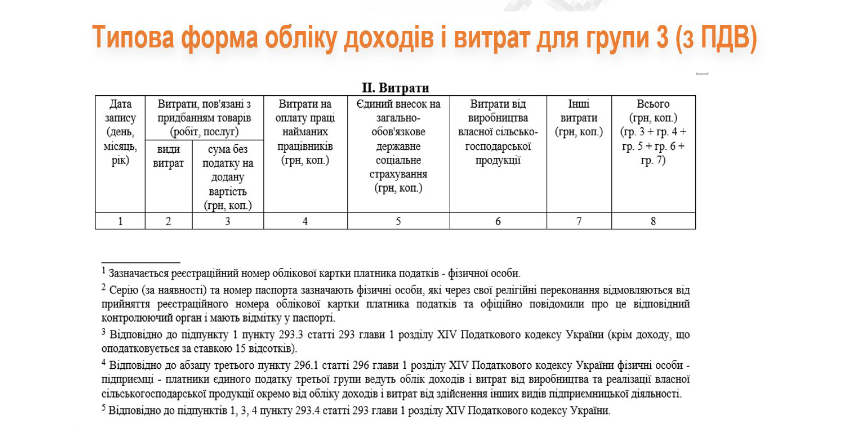

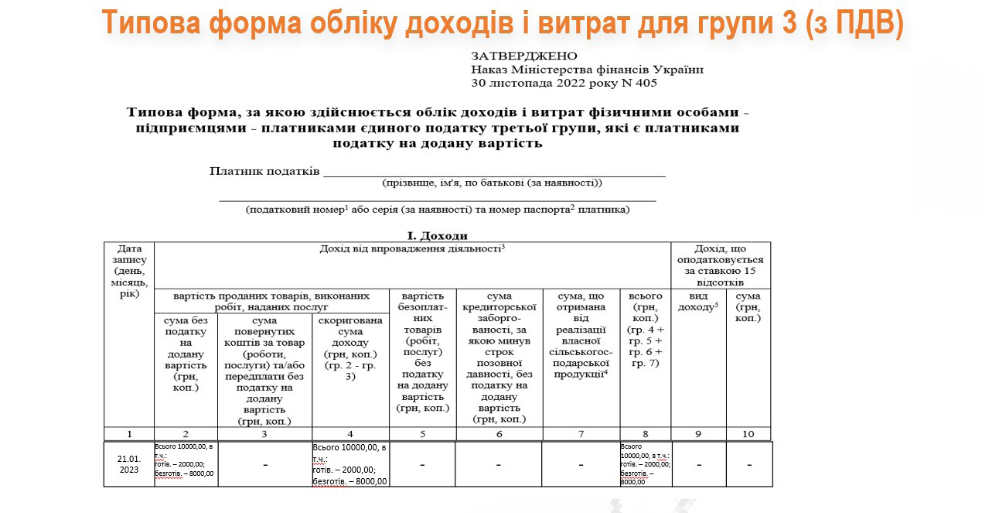

Як повинен виглядати Регістр обліку доходів і витрат у єдиноподатника групи 3 (платник ПДВ)?

Такі ФОПи повинні вести облік у Типовій формі. Її затверджено наказом Мінфіну від 30.11.2022 № 405.

Вести Типову форму можна як на папері, так і в Excel. При цьому електронний підпис для Excel-документа не потрібен. Він може знадобитися тільки в тому випадку, якщо ФОП вирішить вести Форму обліку в Електронному кабінеті на порталі податківців.

Заповнюємо Типову форму у гривнях з копійками.

Чи треба в Регістрі обліку доходів розраховувати квартальні та річні підсумки доходу?

Так, краще такі підсумки рахувати, щоб вам було зручно заповнювати декларацію.

А оскільки декларація заповнюється наростаючим підсумком з початку року, то підсумки

доходу за півріччя та 9 місяців вам також знадобляться.

Як виправити помилку в Регістрі обліку доходів?

Якщо ви допустили помилку в електронному файлі, її легко можна виправити коли

завгодно. Якщо ж ваш Регістр — паперовий, то доведеться виправлятися інакше:

— або закреслити неправильну суму (акуратно однією лінією) й надписати правильну;

— або після поточного запису зазначити відповідний місяць та суму доходів або витрат, якої не вистачає (зі знаком «+» або «-»), а також свій підпис. Цей варіант

здається кращим, ніж закреслення.

Утім, обирати вам. Бо в законодавстві наразі немає жодних правил ведення Регістру.

Де отримати відповіді на конкретні запитання, які виникають у підприємців та бухгалтерів під час ведення обліку у ФОП-єдиноподатника?

Відповіді буквально з сотнями прикладів, первинними документами, заповненими бланками, корисними підказками, шпаргалками в лаконічному живому форматі знайдете на онлайн-курсах “Бухгалтер для ФОП” та «Хроніки ФОПа на єдиному»: від реєстрації до звітності».

«Бухгалтер для ФОП». Це курс «із зірочкою» — він не просто про базу, а й про всі ті каверзні випадки, коли в законі написано одне, в податковій кажуть інше, а ви сидите й думаєте: «І що тепер робити?». Розберемо складні ситуації, нестандартні питання і знайдемо способи, як законно викрутитися та зекономити.

«Хроніки ФОПа на єдиному: від реєстрації до звітності». Це – інструкція без нудних лекцій і зайвої «води» — чітко, лаконічно і зрозуміло, навіть якщо ви в бухгалтерію занурюєтеся вперше.

Ми проаналізували сотні запитів від підприємців з різних сфер і вплели відповіді в курси. Тут і глибока експертиза, і різноманіття тем, і жива мова без канцелярщини. Тому ви не просто «прослухаєте» лекції, а реально розберетеся в обліку, звітності та податках.

{kind=link}

{kind=link}

{kind=link}

{kind=link}