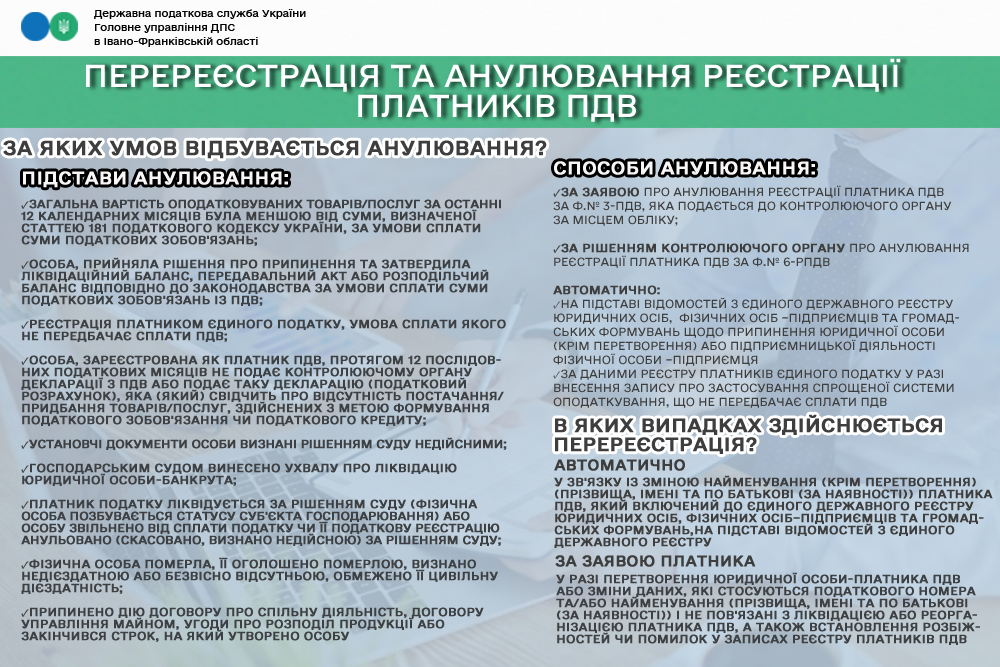

Реєстрація платника ПДВ діє до моменту її анулювання шляхом вилучення з реєстру платників податку. Зокрема, якщо особа прийняла рішення про припинення та затвердила ліквідаційний баланс, передавальний акт або розподільчий баланс.

Підстави анулювання:

- загальна вартість оподатковуваних товарів / послуг за останні 12 календарних місяців була меншою від суми, визначеної статтею 181 Податкового кодексу України, за умови сплати суми податкових зобов’язань;

- особа, прийняла рішення про припинення та затвердила ліквідаційний баланс, передавальний акт або розподільчий баланс відповідно до законодавства за умови сплати суми податкових зобов’язань із ПДВ;

- реєстрація платником єдиного податку, умова сплати якого не передбачає сплати ПДВ;

- особа, зареєстрована як платник ПДВ, протягом 12 послідовних податкових місяців не подав контролюючому органу декларації з ПДВ або подає таку декларацію (податковий розрахунок), яка (який) свідчить про відсутність постачання / придбання товарів / послуг, здійснених з метою формування податкового зобов’язання чи податкового кредиту;

- установчі документи особи визнані рішенням суду недійсними;

- Господарським судом винесено ухвалу про ліквідацію юридичної особи-банкрута;

- Платник податку ліквідується за рішенням суду (фізична особа позбувається статусу суб’єкта господарювання) або особу звільнено від сплати податку чи її податкову реєстрацію анульовано (скасовано, визнано недійсною) за рішенням суду;

- Фізична особа померла. Її оголосили померлою, визнано недієздатною або бізвісно відсутньою, обмежено її цивільну дієздатність;

- Припинено дію договору про спільну діяльність, договору управління майном, угоди про розподіл продукції або закінчився строк, на який утворено особу.

Способи анулювання:

За заявою про анулювання реєстрації платника ПДВ за формою № 3_ПДВ, яка подається до контролюючого органу за місцем обліку;

За рішенням контролюючого органу про анулювання реєстрації платника ПДВ за формою № 6-ПДВ

Автоматично:

- на підставі відомостей з єдиного державного реєстру юридичних осіб, фізичних осіб-підприємців та громадських формувань щодо припинення юридичних особи (крім перетворення) або підприємницької діяльності фізичної особи – підприємця;

- за даними реєстру платників єдиного податку у разі внесення запису про застосування спрощеної системи оподаткування, що не передбачає сплати ПДВ.

В яких випадках здійснюється перереєстрація?

Автоматично

У зв’язку із зміною найменування (крім перетворення)(прізвища, імені та по батькові (за наявності) платника ПДВ, який включений до єдиного державного реєстру юридичних осіб, фізичних осіб-підприємців та громадських формувань, на підставі відомостей з єдиного державного реєстру

За заявою платника

У разі перетворення юридичної особи-платника ПДВ або зміни даних, які стосуються податкового номера та/або найменування (прізвища, імені та по батькові (за наявності) і не пов’язані з ліквідацією або реорганізацією платника ПДВ, а також встановлення розбіжностей чи помилок у записах реєстру платників ПДВ.

{kind=link}

{kind=link}