Е-аудит є однією з ключових реформ у сфері діджиталізації податкових сервісів і мав запрацювати ще цього року. Втім, уже близько 10 місяців його впровадження фактично відтерміновується податковими органами. Про це повідомив Голова Податкового Комітету ВРУ Данило Гетманцев. Це гальмує автоматизацію податкового контролю та створення реєстрів податкових ризиків — інструментів, які мають мінімізувати корупційні прояви та зменшити вплив людського фактора під час відбору платників до перевірок.

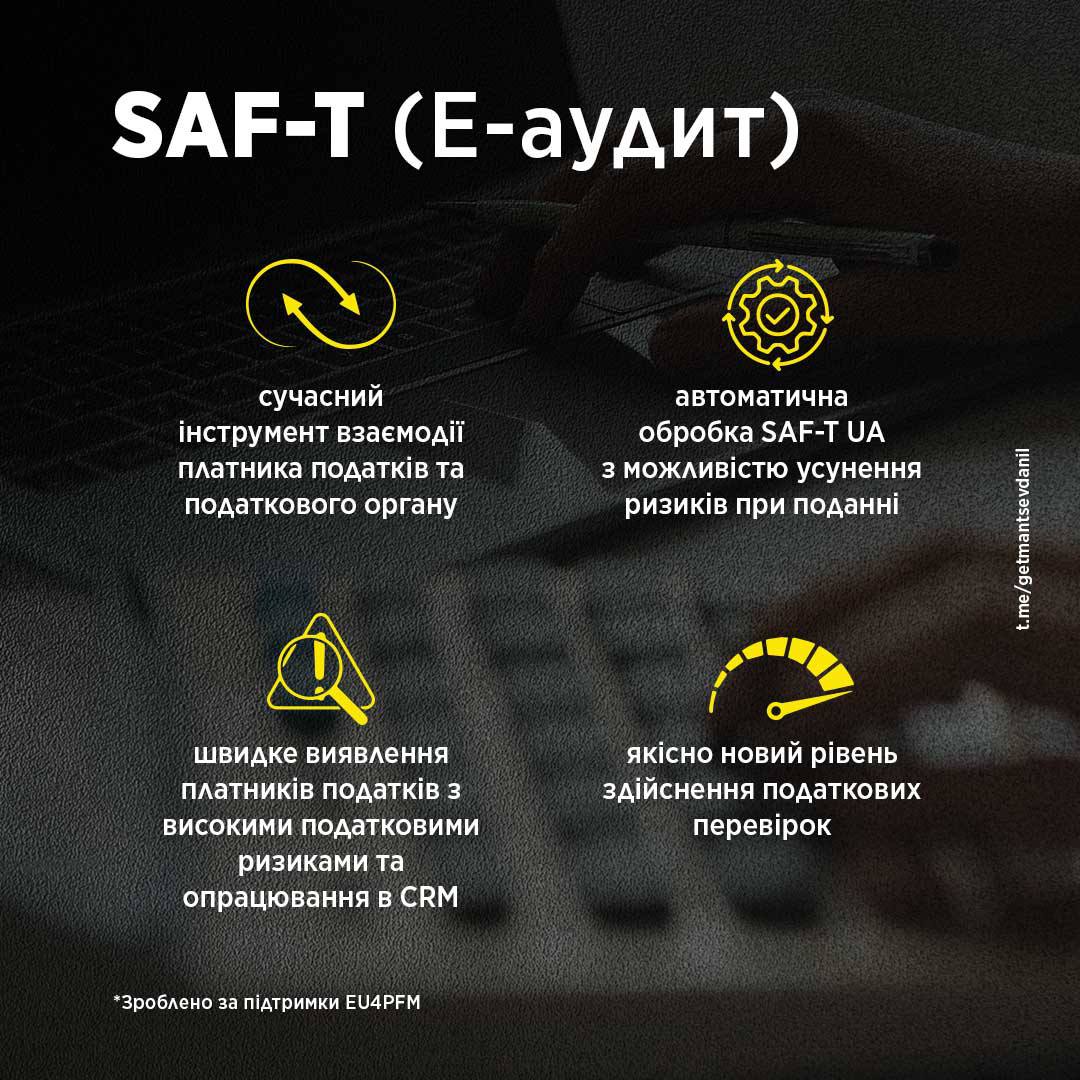

Йдеться про впровадження Е-аудиту та обов’язковість подання стандартного аудиторського файлу SAF-T UA, що є базовим елементом сучасної податкової системи у багатьох країнах.

Очікується, що запуск SAF-T UA дозволить:

автоматично формувати податкові ризики на підставі даних платника;

надавати бізнесу можливість самостійно виявляти та виправляти ризики ще до перевірок;

повноцінно застосувати ризико-орієнтований підхід (CRM-систему) — перевірки проводитимуться лише щодо платників із високим рівнем ризику;

отримувати якісні дані для податкової аналітики;

знизити корупційні ризики під час документальних і фактичних перевірок.

Подальше зволікання з упровадженням Е-аудиту створює втрати як для держави, так і для платників податків. Саме тому 2026 рік розглядається як потенційно переломний у зміні підходів до податкового аудиту та запуску повноцінної цифрової моделі контролю.

{kind=link}