Нагадаємо, Мінрозвитку наказом від 26.05.2026 N 987 виклало у новій редакції Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією. Про це ми писали у публікації «Новий Перелік територій бойових дій та окупації діє з 5 червня 2026 року».

У переліку визначаються дата початку та дата завершення бойових дій (дата виникнення та припинення можливості бойових дій) або тимчасової окупації території України.

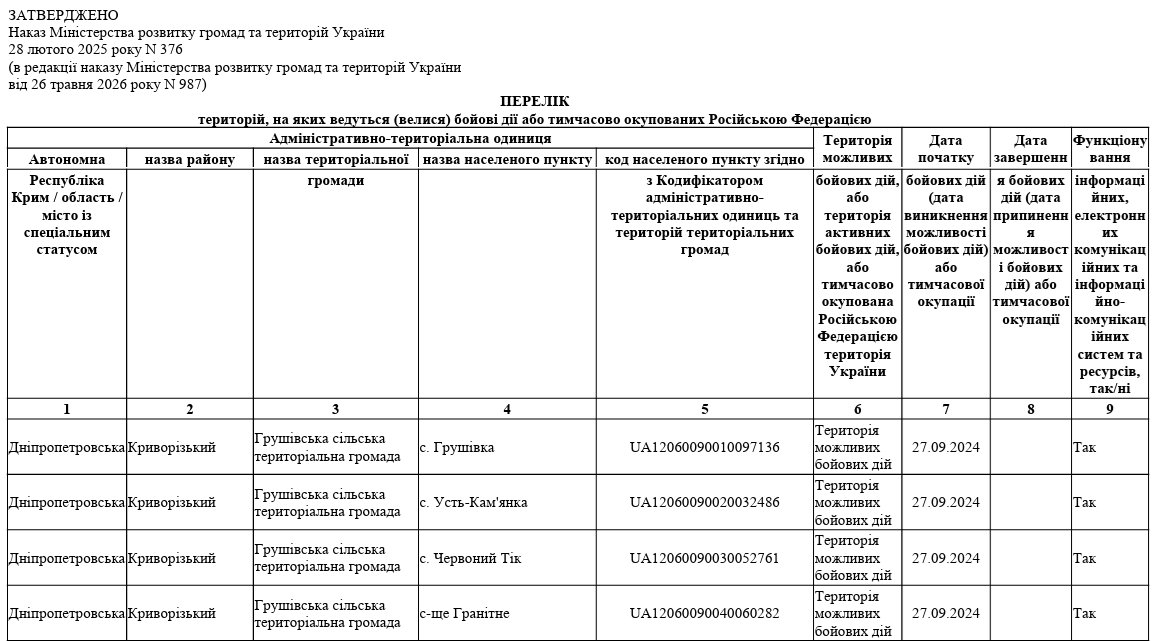

Класичний реєстр замінили на єдину зведену таблицю з 9 граф. Новий формат спростить роботу з даними для бізнесу, держорганів та громадян, які оформлюють пільги й виплати.

Відтепер класичний реєстр замінено на уніфіковану зведену таблицю, що складається з дев’яти тематичних граф (завантажити).

У них міститься вичерпна та деталізована інформація за такими критеріями:

Важливо: Перелік залишається динамічним документом. Мінрозвитку й надалі зможе оновлювати його залежно від безпекової ситуації.

Двома наказами Мінрозвитку від 10.06.2026 № 1082 та 19.06.2026 № 1180 внесено зміни до Переліку №376 у редакції наказу №987. Ці зміни діють з 24.06.2026.

Оновлення поширюється на територіальні громади, які розташовані у Дніпропетровській, Донецькій, Запорізькій, Миколаївській, Сумській, Харківській та Херсонській областях. Зміни передбачають доповнення Переліку новими рядками, які уточнюють статус окремих населених пунктів як територій можливих бойових дій з конкретною датою початку такого статусу.

ФОП I–II груп, податкова адреса яких включена до Переліку, мають право не сплачувати єдиний податок та військовий збір з 01.08.2023 року і до останнього дня місяця, в якому завершено бойові дії або окупацію.

Єдиний внесок «за себе» також можна не сплачувати, якщо податкова адреса розташована на тимчасово окупованій території або в зоні бойових дій.

Для роботодавців і працівників, які працюють на таких територіях, діють особливості трудових відносин, встановлені Законом № 2136.

Крім того, передбачені спеціальні правила щодо звільнення від відповідальності за неподання звітності.

У разі спорів із податковими чи іншими контролюючими органами бухгалтер повинен посилатися виключно на чинну редакцію Переліку.

Дати початку та завершення бойових дій або тимчасової окупації визначаються лише наказами Мінрозвитку.

{kind=link}