Заполняем «обновленный» расчет корректировки к НН

1 Согласно приказу Минфина от 31.12.2015 г. № 1307.

Под новую форму

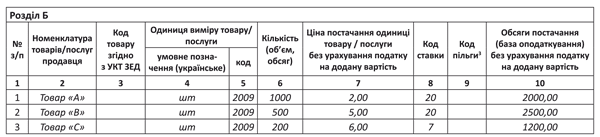

Начнем с того, что новый РК подстроен под новую форму НН и заполняется по тем же правилам, что и НН. Основная «новинка» — теперь в гр. 1 раздела «Б» табличной части РК нужно приводить порядковый номер строки НН, в которой отражены данные о корректируемой поставке. Например, НН, к которой составляется РК, выглядит так.

Все РК (как к старым, так и к новым НН), которые будут регистрироваться начиная с 01.04.2016 г., нужно оформлять на новом бланке (

пп. 3 и 21 Порядка № 13072).

Все РК (как к старым, так и к новым НН), которые будут регистрироваться начиная с 01.04.2016 г., нужно оформлять на новом бланке (

пп. 3 и 21 Порядка № 13072).

2 Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.2015 г. № 1307.

Предположим, что РК составляется на возврат товара «B». Так как товар «B» указан в НН по строке с № п/п «2», то и в гр. 1 раздела «Б» табличной части РК указываем «2».

|

№ з/п рядка податкової накладної, що коригується |

Причина коригування |

Номенклатура товарів/послуг, вартість чи кількість яких коригується |

|

2 |

Повернення товару |

Товар «B» |

Если нужно добавить в РК данные о товаре, который не был отражен в НН, то, скорее всего, в гр. 1 РК придется либо ничего не ставить (так как не было такой записи в НН), либо поставить номер строки, в которой приводились данные о заменяемом товаре. Например, происходит замена номенклатуры товаров. Вместо 100 единиц товара «B» будет поставлено 50 единиц товара «D» (данных о котором нет в НН). Тогда гр. 1 РК будет заполнена следующим образом:

|

№ з/п рядка податкової накладної, що коригується |

Причина коригування |

Номенклатура товарів/послуг, вартість чи кількість яких коригується |

|

2 |

Зміна номенклатури |

Товар «B» |

|

2 |

Зміна номенклатури |

Товар «D» |

Что еще поменялось в РК?

«Шапка» РК. Три последние поля соответствуют «шапке» новой формы НН. И есть еще два специальных поля «Підлягає реєстрації в ЄРПН постачальником (продавцем)», «Підлягає реєстрації в ЄРПН отримувачем (покупцем)» для проставления отметок о том, кто должен регистрировать РК.

Порядок заполнения «шапки» РК

|

Название поля |

Когда и как заполняется |

|

«Підлягає реєстрації в ЄРПН постачальником (продавцем)» |

Проставляется отметка «Х», если РК подлежит регистрации продавцом. Напомним, что продавец регистрирует РК ( п. 192.1 НКУ, п. 22 Порядка № 1307): — увеличивающие сумму компенсации (в стр. 1 раздела «Б» РК стоит значение со знаком «+»); — не влияющие на сумму компенсации; — не выдаваемые покупателю (как «увеличивающие», так и «уменьшающие») |

|

«Підлягає реєстрації в ЄРПН отримувачем (покупцем)» |

Проставляется отметка «Х», если РК подлежит регистрации покупателем ( п. 22 Порядка № 1307). Покупатель регистрирует «уменьшающие» РК (в стр. 1 раздела «Б» РК стоит значение со знаком «-»), в том числе и к НН, составленным до 01.07.2015 г. Исключение — «уменьшающие» РК к НН, которые не выдаются покупателю. Их регистрирует продавец |

|

«До зведеної податкової накладної» |

Проставляется отметка «Х», если РК составляется к сводным НН: 1) на ритмичные поставки по п. 201.4 НКУ. Отметим, что если изменения произошли до даты составления сводной НН, то корректировки можно учесть в такой сводной НН, не составляя отдельный РК; 2) на компенсирующие НО по пп. 198.5 и 199.1 НКУ |

|

«До податкової накладної, складеної на операції, звільнені від оподаткування» |

Ставится отметка «Без ПДВ», если РК составляется к НН на освобожденную поставку ( п. 17 Порядка № 1307) |

|

«Не підлягає наданню отримувачу (покупцю)» |

Если РК составляется к НН с типами причин, указанными в п. 8 Порядка № 1307 |

Заглавная часть РК. В порядковом номере НН, к которой выписывается РК, сохранили четыре последние ячейки, предназначавшиеся для указания номера филиала. Они необходимы для корректировки НН, составленных по старой форме, где номер филиала был частью порядкового номера НН.

В остальном порядок составления РК остался прежним. Что касается новых реквизитов (код ставки, код льготы), то они заполняются в том же порядке, что и в НН3.

3 Вам будет полезной статья «Новая форма налоговой накладной с 1 апреля: практические рекомендации» в журнале «Бухгалтер 911», 2016, № 12.

Если РК будет составляться к НН на освобожденную поставку, то в гр. 12 нужно будет указать код льготы согласно Справочнику льгот.

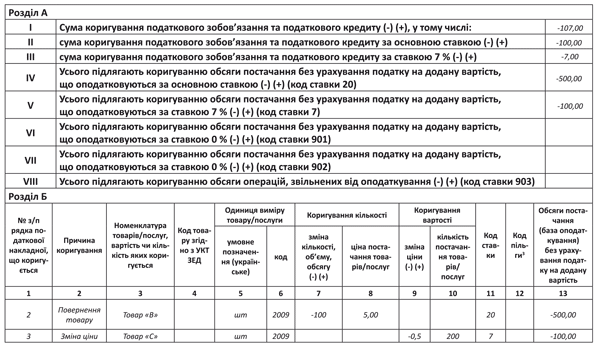

Пример. Возьмем данные нашей НН и предположим, что 04.04.2016 г. было возвращено 100 единиц товара «B». Кроме того, на эту же дату стороны приняли решение об уменьшении цены на 0,50 грн. для товара «С».

Корректировки, если покупатель на дату составления НН был плательщиком НДС, а на дату корректировки — уже стал неплательщиком. В ситуации, когда корректировка с «+» (происходит увеличение цены или допоставка товаров/услуг), продавец обязан увеличить НО. В этом случае на сумму такого увеличения, как следует из п. 13 Порядка № 1307, должна быть составлена новая НН (с типом причины «01» и условным ИНН «100000000000»). РК в этом случае не составляется.

Напомним, что в обратной ситуации (при уменьшении суммы компенсации) корректировки в сторону уменьшения налоговики не допускают (

письмо ГФСУ от 04.02.2016 г. № 2369/6/99-99-19-03-02-15).

Также предлагаем напомнить правила корректировки в наиболее распространенных случаях.

РК: распространенные случаи

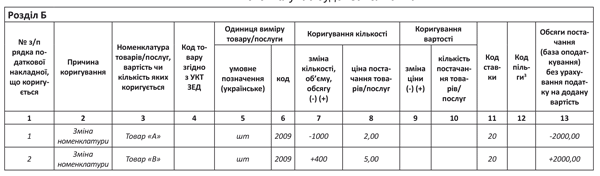

Смена номенклатуры товаров: если меняется номенклатура оплаченного товара. На дату подписания допсоглашения о смене номенклатуры продавец составляет РК, в котором (разъяснения в категории 101.07 ЗІР):

— одной строкой указывает показатели со знаком «-» в отношении товаров, номенклатура которых исправляется;

— второй строкой — со знаком «+» в отношении товаров, которые фактически поставляют на замену.

При этом в гр. 2 указывается причина корректировки «зміна номенклатури».

Пример. За основу возьмем данные ранее приведенной НН. Предположим: впоследствии сторонами принято решение (подписано допсоглашение), что товар «А» поставляться не будет, а вместо него на эту же сумму (2000 грн. без НДС) будет поставлено дополнительно 400 единиц товара «B».

РК в этом случае будет заполнен так.

Смена номенклатуры товаров: если меняется номенклатура НЕоплаченного товара. В этом случае на дату возврата товара составляем РК (как на возврат товаров), на дату получения нового товара или оплаты за него (по первому событию) — новую НН.

Возврат товара: возврат НЕоплаченного товара. РК составляется на дату возврата. В качестве причины корректировки в гр. 2 указываем «повернення товару». В гр. 3 — 6 переносим данные из НН. В гр. 7 с «минусом» показываем количество возвращенного товара, в гр. 8 — цену. Графы 9 и 10 не заполняем.

Возврат товара: возврат оплаченного товара. Мы бы не рекомендовали до момента возврата оплаты за товар корректировать НО. Подробнее этот вопрос рассматривался в статье «Возвраты предоплаченного товара: нюансы корректировки по НДС» в журнале «Бухгалтер 911», 2015, № 49.

Возврат аванса. В принципе, действуют те же правила, что и по возврату товара. Если под аванс еще не был поставлен товар, то на дату возврата аванса составляем РК (причина корректировки — «повернення авансу»).

Изменение цены. Ситуаций здесь может быть множество. Рассмотрим базовые.

Изменение цены после получения 100 % предоплаты за товар (товар еще не отгрузили) — цена уменьшилась. В этом случае следует выписать РК либо на дату осуществления возврата денежных средств, либо на дату зачета средств в счет оплаты других поставок. Причина корректировки — «Зміна вартості».

Изменение цены после получения 100 % предоплаты за товар (товар еще не отгрузили) — цена увеличилась. Как поступать в этом случае, а также мнение налоговиков — см. в статье «Корректировка НДС при изменении цены: противоречивая позиция налоговиков» // «Бухгалтер 911», 2015, № 50.

Изменение цены после 100 % отгрузки товара (оплата не получена) — цена уменьшилась. На дату подписания допсоглашения об изменении цены достаточно составить РК на уменьшение стоимости.

В гр. 9 указываем сумму разницы между ценой договоренности (без НДС) и фактической ценой (без НДС), по которой осуществлена поставка (

п. 27 Порядка № 1307). Она будет со знаком «-». В гр. 10 указываем фактическое количество (объем) поставляемых товаров/услуг, по которым изменяется цена.

Изменение цены после 100 % отгрузки товара (оплата не получена) — цена увеличилась. На дату подписания допсоглашения об изменении цены также достаточно составить только РК. Составлять новую НН в этом случае не нужно. Ведь первое событие уже произошло (товар поставлен в полном объеме). В дальнейшем покупателю остается лишь оплатить товар (второе событие).

Изменение кода УКТ ВЭД (в предоплатной НН). Допустим, на дату получения предоплаты и составления НН импортный товар еще не был ввезен (поэтому в НН указали предположительный код УКТ ВЭД). После таможенного оформления товара его код изменился. В этом случае налоговики говорят, что составляется РК как при смене номенклатуры.

При этом составлять его нужно на дату таможенного оформления, т. е. когда будет известен код УКТ ВЭД (разъяснение в категории 101.07 ЗІР).

В каком периоде отражать РК в декларации?

С учетом последних разъяснений налоговиков ( письма № 225414 и № 26435) ситуация такова.

4 Письмо ГФСУ от 27.10.2015 г. № 22541/6/99-99-19-03-02-15. Статья «Когда отражать РК в НДС-декларации: ГФСУ меняет позицию?» в журнале «Бухгалтер 911», 2015, № 45.

5 Письмо ГФСУ от 10.02.2016 г. № 2643/6/99-99-19-03-02-15.

«Уменьшающий» РК. Покупатель обязан откорректировать НК в периоде составления РК (в периоде возникновения оснований для корректировки). Продавец вправе уменьшить НО только после регистрации РК покупателем в ЕРНН. Если РК зарегистрирован своевременно (в рамках 15 к. дн.), то продавец отражает такой РК в периоде его составления, несвоевременно — в периоде регистрации.

«Увеличивающий» РК. Продавец увеличивает НО в периоде составления РК. Покупатель вправе увеличить НК только после регистрации РК в ЕРНН продавцом. Если РК зарегистрирован своевременно, то покупатель отражает такой РК в периоде его составления, несвоевременно — в периоде регистрации.

.jpg?v=1709910824)

(1).jpg?v=1710160023)