= Условно начисленные проценты (возвратная финпомощь) =

-

tatyana-s

- Мастер

- Повідомлень: 63

- З нами з: 15 травня 2011, 01:02

- Дякував (ла): 3 рази

- Подякували: 5 разів

Сама себе отвечу.tatyana-s писав:Ув.коллеги!!! Поделитесь своими соображениями по этому безобразию! #g_cray#

2755 Чи необхідно платнику податку на прибуток збільшувати доходи на суму процентів, умовно нарахованих на суму неповерненої на кінець звітного періоду поворотної фінансової допомоги, що отримана від засновника, який не є платником податку на прибуток, і строк повернення якої не пізніше 365 календарних днів з дня її отримання?Коротка відповідь : Платник податку, який отримав від засновника/учасника (в тому числі нерезидента) поворотну фінансову допомогу, строк повернення якої не пізніше 365 календарних днів з дня її отримання, протягом зазначеного строку не повинен збільшувати доходи на суму поворотної фінансової допомоги, а також на суму процентів, умовно нарахованих на суму поворотної фінансової допомоги.

Повна відповідь : Відповідно до п. 135.1 ст. 135 Податкового кодексу України від 2 грудня 2010 року № 2755 – VI зі змінами та доповненнями (далі – ПКУ) доходи, що враховуються при обчисленні об'єкта оподаткування, включаються до доходів звітного періоду за датою, визначеною відповідно до статті 137, на підставі документів, зазначених у пункті 135.2 цієї статті, та складаються з доходу від операційної діяльності, який визначається відповідно до пункту 135.4 цієї статті та інших доходів, які визначаються відповідно до пункту 135.5 цієї статті, за винятком доходів, визначених у пункті 135.3 цієї статті та у статті 136 цього Кодексу. Згідно із пп. 135.5.4 п. 135.5 ст. 135 ПКУ до інших доходів включаються, зокрема, суми безповоротної фінансової допомоги, отриманої платником податку у звітному податковому періоді. При цьому відповідно до пп. 14.1.257 п. 14.1 ст. 14 ПКУ безповоротна фінансова допомога – це сума процентів, умовно нарахованих на суму поворотної фінансової допомоги, що залишається неповерненою на кінець звітного періоду, у розмірі облікової ставки Національного банку України, розрахованої за кожний день фактичного використання такої поворотної фінансової допомоги. Згідно з пп. 135.5.5 п. 135.5 ст. 135 ПКУ суми поворотної фінансової допомоги, отриманої платником податку у звітному податковому періоді, що залишаються неповерненими на кінець такого звітного періоду, від осіб, які не є платниками цього податку (в тому числі нерезидентів), або осіб, які згідно із цим Кодексом мають пільги з цього податку, в тому числі право застосовувати ставки податку нижчі, ніж установлені пунктом 151.1 статті 151 цього Кодексу. У разі якщо в майбутніх звітних податкових періодах платник податку повертає таку поворотну фінансову допомогу (її частину) особі, яка її надала, такий платник податку збільшує суму витрат на суму такої поворотної фінансової допомоги (її частини) за наслідками звітного податкового періоду, в якому відбулося таке повернення. При цьому доходи такого платника податку не збільшуються на суму умовно нарахованих процентів, а податкові зобов'язання особи, яка надала поворотну фінансову допомогу, не змінюються як при її видачі, так і при її зворотному отриманні. Водночас відповідно до абзацу четвертого пп. 135.5.5 п. 135.5 ст. 135 ПКУ положення цього пункту не поширюються на суми поворотної фінансової допомоги, отриманої від засновника/учасника (в тому числі нерезидента) такого платника податку, у випадку повернення такої допомоги не пізніше 365 календарних днів з дня її отримання. З урахуванням викладеного, платник податку, який отримав від засновника/учасника (в тому числі нерезидента) поворотну фінансову допомогу, строк повернення якої не пізніше 365 календарних днів з дня її отримання, протягом зазначеного строку не повинен збільшувати доходи на суму поворотної фінансової допомоги, а також на суму процентів, умовно нарахованих на суму поворотної фінансової допомоги відповідно до пп. 135.5.4 п. 135.5 ст. 135 ПКУ.

-

tatyana-s

- Мастер

- Повідомлень: 63

- З нами з: 15 травня 2011, 01:02

- Дякував (ла): 3 рази

- Подякували: 5 разів

Я бы этих "писак" из журнала "Бухгалтерия" ..... #rtfm# #rtfm# #rtfm#Помощник писав:Получила бух.журнал"Бухгалтерия" и пишут про условные проценты на финпомощь от учредителя на конец квартала включать в доход, а саму финпомощь 365 дней не трогать.

-

Санечка

- Знаток

- Повідомлень: 25

- З нами з: 29 червня 2011, 00:54

- Дякував (ла): 6 разів

- Подякували: 2 рази

Если и заимодатель и получатель плательщики налога на прибыль, то у заимодателя она никак не отражается, у получателя все будет зависеть от того, когда возвращается фин.помощь. Если получили и вернули в 1 отчетном периоде, то на налоговый учет никак не повлияет. Если останется какая-то часть помощи на конец отчетного периода, получатель начисляет условные проценты в размере учетной ставки НБУ. Условные проценты начисляют поквартально. Условные проценты включаюся в ВД, при последующе возврате фин.помощи сумма условных процентов не корректируется. Если заимодатель неплательщик налога на прибыль, то у получателя, плательщика, если фин.помощь была не возвращена до окончания отчетного периода будут ВД и ВР.

Еще могу посоветовать почитать НиБУ №19 от 08.03.2012г. там все подробненько расписано

Еще могу посоветовать почитать НиБУ №19 от 08.03.2012г. там все подробненько расписано

-

инина

- Высший разум

- Повідомлень: 980

- З нами з: 31 січня 2012, 08:36

- Дякував (ла): 461 раз

- Подякували: 520 разів

Что-то я пропустила. Если учредитель дал финпомощь предприят на 365 дн, то в доход попадут через 365дн.Санечка писав:Если и заимодатель и получатель плательщики налога на прибыль, то у заимодателя она никак не отражается, у получателя все будет зависеть от того, когда возвращается фин.помощь. Если получили и вернули в 1 отчетном периоде, то на налоговый учет никак не повлияет. Если останется какая-то часть помощи на конец отчетного периода, получатель начисляет условные проценты в размере учетной ставки НБУ. Условные проценты начисляют поквартально. Условные проценты включаюся в ВД, при последующе возврате фин.помощи сумма условных процентов не корректируется. Если заимодатель неплательщик налога на прибыль, то у получателя, плательщика, если фин.помощь была не возвращена до окончания отчетного периода будут ВД и ВР.

Еще могу посоветовать почитать НиБУ №19 от 08.03.2012г. там все подробненько расписано

А при чем здесь условн %????????

Условные % начисляются если заимодатель и получат юридические лица

Что-то смешалось-кони, люди

-

Санечка

- Знаток

- Повідомлень: 25

- З нами з: 29 червня 2011, 00:54

- Дякував (ла): 6 разів

- Подякували: 2 рази

инина писав:Что-то я пропустила. Если учредитель дал финпомощь предприят на 365 дн, то в доход попадут через 365дн.Санечка писав:Если и заимодатель и получатель плательщики налога на прибыль, то у заимодателя она никак не отражается, у получателя все будет зависеть от того, когда возвращается фин.помощь. Если получили и вернули в 1 отчетном периоде, то на налоговый учет никак не повлияет. Если останется какая-то часть помощи на конец отчетного периода, получатель начисляет условные проценты в размере учетной ставки НБУ. Условные проценты начисляют поквартально. Условные проценты включаюся в ВД, при последующе возврате фин.помощи сумма условных процентов не корректируется.

Если заимодатель неплательщик налога на прибыль, то у получателя, плательщика, если фин.помощь была не возвращена до окончания отчетного периода будут ВД и ВР.

Еще могу посоветовать почитать НиБУ №19 от 08.03.2012г. там все подробненько расписано

А при чем здесь условн %????????

Условные % начисляются если заимодатель и получат юридические лица

Что-то смешалось-кони, люди

-

Evelina

- Акула НКУ

- Повідомлень: 5236

- З нами з: 04 березня 2011, 08:00

- Дякував (ла): 1292 рази

- Подякували: 1621 раз

Из удаленной темы От: 3 мая 2012 г. 13:38:29

Марина *** писав:Добрый день, подскажите как правильно будет, рассчитываю условные проценты на сумму 10000 на конец периода. (Помощь получена 13.02.12).

В отчетном периоде две учетные ставки НБУ: 1) с 1.01.12-22.03.12 - 7,75%, 2) с 22.03.12 - 7,5%. Как правильно. сначала рассчитать с одной, а потом с другой???#blush# #blush#

Aljona писав:10 000 x7.75%:366x38=80.56

10 000x7.5%:366x10=20.50

Ваши условные % за Iкв.2012г. - 101,06 грн.

Никуш@ писав:Только ставка меняется с 23 марта!!!!

-

IrinkaSvetl

- Светоч Мысли

- Повідомлень: 3240

- З нами з: 24 березня 2011, 04:30

- Дякував (ла): 1696 разів

- Подякували: 3006 разів

Условные проценты в бухучете: быть или не быть?

условные проценты

Умовно нараховані відсотки

условные проценты

Умовно нараховані відсотки

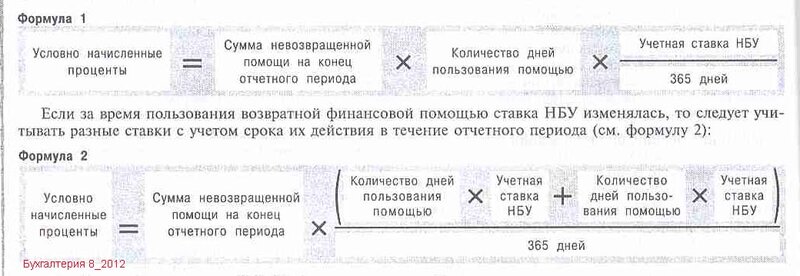

Сергей В.Эти проценты начисляются на сумму возвратной финансовой помощи, оставшейся невозвращенной на конец отчетного периода. Размер процентов определяется исходя из учетной ставки НБУ, рассчитанной за каждый день фактического использования такой возвратной финпомощи. Под использованием займа следует понимать период существования задолженности по договору займа. Это означает, что проценты должны начисляться со дня получения займа до последнего дня отчетного периода (включительно).Лигита Подскажите пожалуйста алгоритм расчета процентов на сумму финансовой помощи, не возвращенной на конец квартала.

В общем виде формулу расчета условных процентов можно представить так:

Пусл = СЗ х r х Д/365 (366),

где СЗ — сумма возвратной финансовой помощи (беспроцентного займа), полученная от обычного плательщика налога на прибыль и оставшаяся невозвращенной на конец отчетного периода, грн.;

r — учетная ставка НБУ, %;

Д — количество дней фактического использования возвратной финансовой помощи;

365 (366) — количество дней в году (для високосного 366).

-

marina26

- Гуру

- Повідомлень: 83

- З нами з: 12 липня 2011, 06:55

- Дякував (ла): 19 разів

- Подякували: 1 раз

Доброго времени суток! Пересмотрев уже много информации, у меня остается не выясненным вопрос, про условно начисленные проценты на остаток не возвращенной Возвратной фин помощи от юридического лица, плательщика налога на общих основаниях.

Итак, по порядку:

-у меня заключены договора с тремя юр.лицами от 03.04.12; 18.04.12; 24.05.12, сроком на 5 лет

-в течении 5 лет, моему юр. лицу, по мере необходимости бросается ВФП

Выглядит это так:

03.04.12

Дт 311 Кт 55 - 200,00

05.04.12

Дт 311 Кт 55 - 10000,00

10.04.12

Дт 311 Кт 55 - 4600,00...................

И так далее, по сегодняшний день, ни гривны еще не возвращалось.......

НА 30.06.12 мне нужно начислить условно начисленные проценты, количество дней здесь будет фигурировать с начала зачисления первой суммы?????

У кого какие мнения, запуталась .................

Итак, по порядку:

-у меня заключены договора с тремя юр.лицами от 03.04.12; 18.04.12; 24.05.12, сроком на 5 лет

-в течении 5 лет, моему юр. лицу, по мере необходимости бросается ВФП

Выглядит это так:

03.04.12

Дт 311 Кт 55 - 200,00

05.04.12

Дт 311 Кт 55 - 10000,00

10.04.12

Дт 311 Кт 55 - 4600,00...................

И так далее, по сегодняшний день, ни гривны еще не возвращалось.......

НА 30.06.12 мне нужно начислить условно начисленные проценты, количество дней здесь будет фигурировать с начала зачисления первой суммы?????

У кого какие мнения, запуталась .................