1С:Підприємство «Управління торговим підприємством 8» – это единая информационная база, в которой реализован как управленческий, так и бухгалтерский учет.

В ней есть множество полезных функций. Единственное условие – ими нужно уметь правильно пользоваться. С целью, чтобы таких бухгалтеров стало как можно больше и была написана статья.

Мы рассмотрим наиболее частые затруднения при работе с управленческими инструментами в УТП:

Отчет «Валовая прибыль».

Отчет отображает сколько прибыли предприятие получило от продажи товаров в разрезе номенклатуры/ покупателей/ заказов. Для бухгалтера он ценен тем, что по нему возможно отследить продажи ниже себестоимости (конечно, если все документы отражать в бухгалтерском и управленческом учетах, так как указанный отчет строится на данных управленческого учета). Иногда в этом отчете, в колонке «Себестоимость» выводятся некорректные суммы или не выводится ничего.

Скрин № 1

Чаще всего такая ситуация возникает:

- при продаже услуг. В данном случае (скрин №1), видим, что клиенту «Визио» продали «Дизайнерские работы» с рентабельностью 100%. Чтобы рассчитать себестоимость услуг необходимо отражать их как производственные через систему «Производство» документом «Акт об оказании производственных услуг».

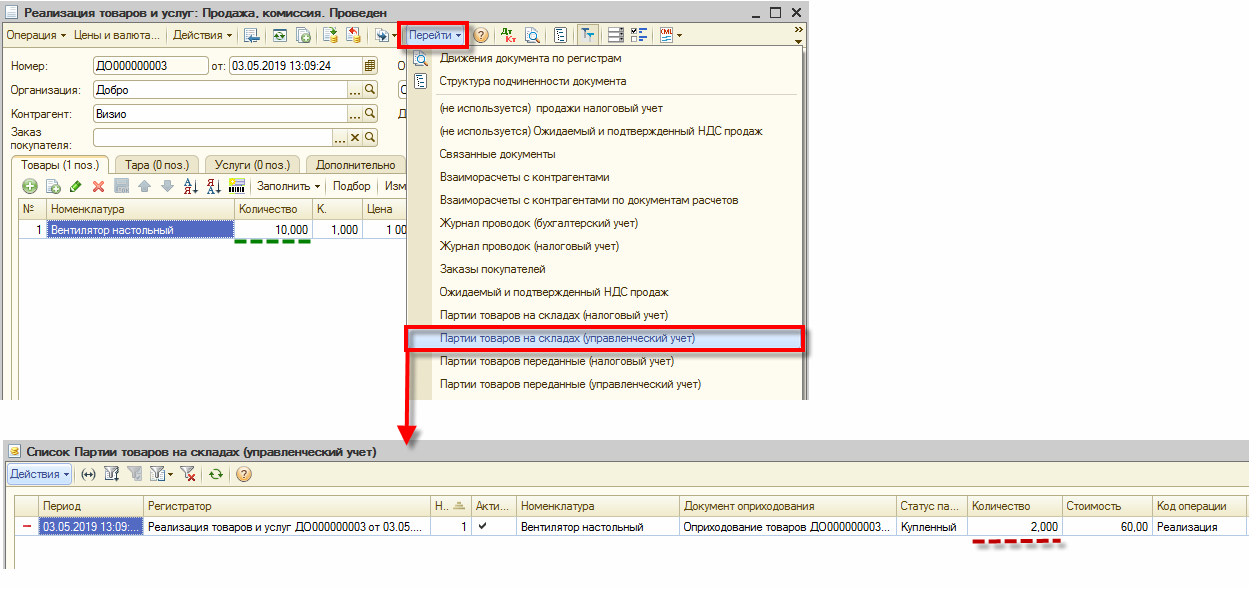

- при списании товара в «минус» (не установлен соответствующий контроль, ошибки в учете). На скрин №1, видим, что клиенту «Визио» продали «Вентилятор настольный» с рентабельностью 96%. Такая наценка заложена не была. Поэтому, в первую очередь переходим в регистр накопления «Партии товаров на складах (управленческий учет)» по кнопке «Перейти» из документа «Реализация товаров и услуг» (дальше «РТиУ») (Скрин №2) или открываем отчет «Ведомость по партиям товаров на складах» (Скрин №3). В отчете «Ведомость по партиям товаров на складах» видим, что по партиям списалось 2 вентилятора, а фактически продано было 10 шт.

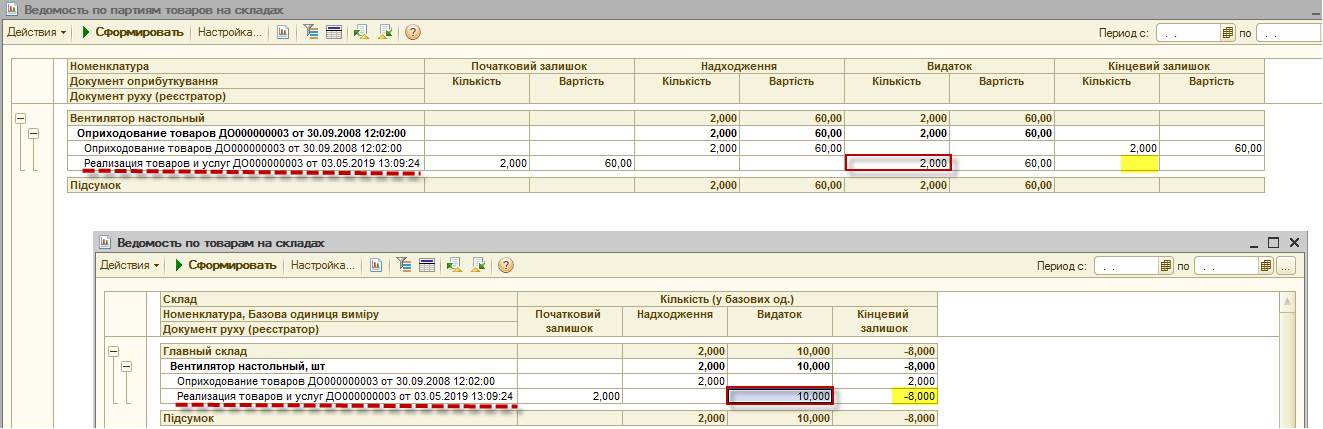

Если сформировать отчет «Ведомость по товарам на складах» (отчет, который показывает реальное движение количества товаров по документам), мы увидим, что документ «РТиУ» списал 10 шт. при наличии – 2 шт. Остаток получился - 8.

Вывод: Документ «РТиУ» не смог списать 10 шт по партиям, так как на остатках по партиям числится только 2 шт. При этом, по регистру «Товары на складах» списаны все 10 шт, из-за чего в остатке числится отрицательная сумма.

Для исправления такой ситуации необходимо отразить приход недостающих вентиляторов. Дата и время документа оприходования должна быть раньше даты и времени документа расхода, иначе будет с партиями такая же ситуация. Второй вариант решения - разобраться с корректностью товародвижения по этой номенклатуре в прошлом.

Как избежать таких ситуаций

- обязательно выполнять перепроведение всех документов за период, перед формированием отчетности и закрытием месяца

- периодически сравнивать остатки товаров отчетами «Ведомость по товарам на складах» и «Ведомость по партиям товаров на складах». Остатки должны быть идентичны.

Скрин № 2 Регистр накопления «Партии товаров на складах»

Скрин № 3 «Ведомость по партиям товаров на складах» и «Ведомость по товарам на складах»

Механизм резервирования товаров в основном используют сотрудники отделов продаж, но корректность резервирования влияет на весь документооборот и на правильность информации, выводимой в отчеты.

Что нужно знать о резервировании:

- резервирование может осуществляться документами «Заказ покупателя» или «Корректировка заказа покупателя» - заполняется колонка «размещение» (Скрин №4); «Внутренний заказ» или «Корректировка внутреннего заказа», а также «Резервирование товаров», которым можно как зарезервировать товар, так и снять резерв.

Скрин № 4. Резервирование товара документом «Заказ покупателя»

- если товар был зарезервирован на складе, то в документах реализации нужно устанавливать способ списания «Из резерва» (Скрин №5). В противном случае товар так и останется зарезервированным.

Скрин № 5. Реализация зарезервированного товара

- система корректно резервирует только в случае оперативного проведения (в настоящий момент). При резервировании, например, вчерашним числом, система позволит зарезервировать любое количество, без какого-либо контроля остатков.

- резервировать товар можно не только на складе, но и в заказе поставщику. Для этого следует в колонке «Размещение» выбрать заказ поставщику, если такой заказ уже создан. При поступлении на склад товара по этому заказу, он автоматически будет зарезервирован для покупателя.

- есть возможность резервировать не только количество товара, но и себестоимость партии через документ “Заказ покупателя», если в договоре с клиентом установлен флаг «Обособленный учет товаров по заказам покупателей». В этом случае происходит резервирование партии в регистре «Партии товаров на складах».

- зарезервированные товары анализируются отчетом «Анализ доступности товаров на складах». Отчет показывает несоответствия и некорректности учетных данных с реально нужными резервами на складе.

- периодически нужно закрывать устаревшие резервы документами «Закрытие заказов покупателей» или «Закрытие внутренних заказов». Типовым функционалом по кнопке «Заполнить», возможно заполнение нужных заказов с разнообразными отборами.

Еще один большой источник ошибок при учете – это настройки договоров с контрагентами.

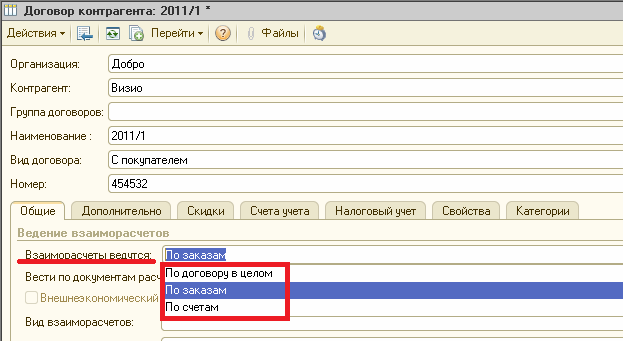

У пользователей редко возникают вопросы относительно вариантов ведения взаиморасчетов, так как при создании документов программа не даст совершить ошибку. Если пользователь выбрал что взаиморасчеты ведутся «по заказам», то без указания желаемого заказа во всех платежных документах и документах реализации/поступления дальше процесс не пойдет (скрин № 6).

Скрин № 6. Выбор варианта ведения взаиморасчетов с контрагентом в договоре

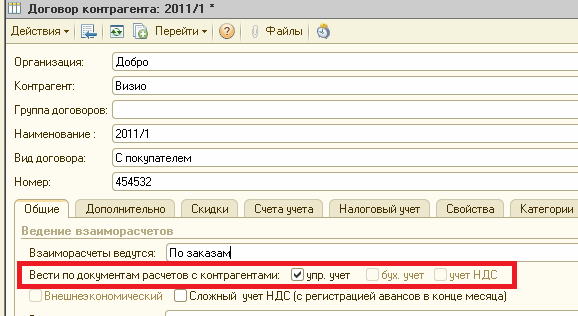

Менее очевидным и вызывающим больше пользовательских ошибок, является работа с расчетными документами (Скрин №7):

Скрин № 7. Выбор детализации взаиморасчетов с контрагентом в договоре

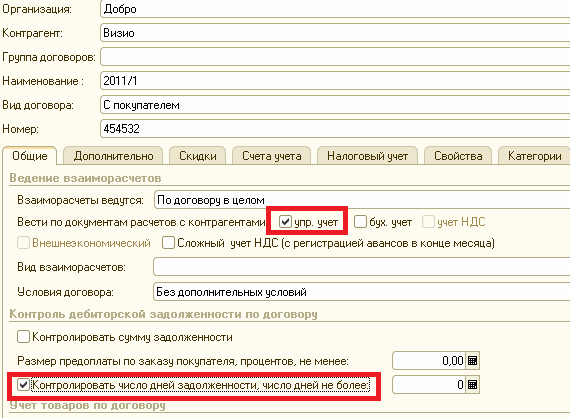

В договоре при выборе ведения взаиморасчетов «По заказам» или «По счетам» в графе «Вести по документам расчетов с контрагентами» будет доступна отметка «управленческий учет». Если выбрать способ взаиморасчетов «По договору в целом», будут активны все три отметки: в управленческом и бухгалтерском учете, а также при учете НДС.

Что нужно знать об отметках и на что они влияют:

- при установленной отметке «управленческий учет» появляется возможность контролировать количество дней задолженности для покупателей (Скрин № 8). При наличии дебиторской задолженности больше указанного срока, документы реализации проводиться не будут.

Скрин № 8. Включение возможности контроля дней задолженности для покупателя

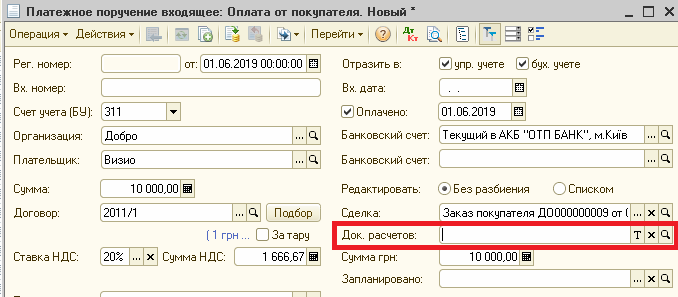

- при установленных отметках, в документах, кроме указания сделки, необходимо указывать расчетный документ. Если этого не сделать, то этот документ сам становится документом расчетов. И именно его нужно будет выбрать в следующем документе связки Оплата – Отгрузка, или Оплата – Поступление. Теперь кроме аналитики Контрагент – Договор – Сделка, у нас появляется еще одна дополнительная аналитика – «Документ расчетов».

В платежных документах это выглядит так (Скрин № 9):

Скрин. № 9. Указание документа расчетов в платежных документах

В товарных документах при таких настройках договора появляется закладка «Предоплата», которую можно заполнить с помощью соответствующей кнопки (Скрин № 10).

Скрин № 10. Указание документов расчетов в документе «Реализация товаров и услуг»

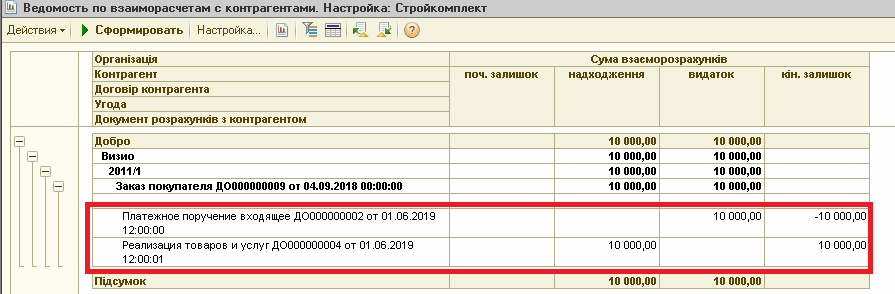

Если была предоплата и мы не заполнили эту табличную часть, то данный товарный документ становится документом расчетов и «будет ждать» когда его укажут в платежных документах. Поэтому возникает частая ситуация, когда клиент заплатил, а в отчетах по взаиморасчетам и дебиторской задолженности задолженность не оплачена (Скрин № 11).

Скрин № 11. Последствия не проставления документа расчетов

А при установленном флаге «Вести по документам расчетов учет НДС», такая же ситуация будет на счете 6432.

Если такая ситуация выявлена в текущем периоде, то для исправления нужно проставить документ расчетов во втором документе связки «оплата – отгрузка». Если это выявлено в прошлом, уже закрытом периоде, то для исправления можно воспользоваться документом «Корректировка долга» с видом операции «Проведение взаимозачета».

Мы рассмотрели наиболее частые ошибки, что возникают при работе бухгалтера в «Управління торговим підприємством 8». Надеемся, что после прочтения данной статьи вероятные ошибки при работе с программой будут минимизированы, а сам процесс работы для вас станет легким и быстрым.

Информация подготовлена компанией СОФТКОМ.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}