Народный депутат Ярослав Железняк сообщил, что сегодня ВРУ приняла за основу и в целом законопроект «О внесении изменений в Налоговый кодекс Украины и другие законодательные акты Украины относительно действия норм на период действия военного положения».

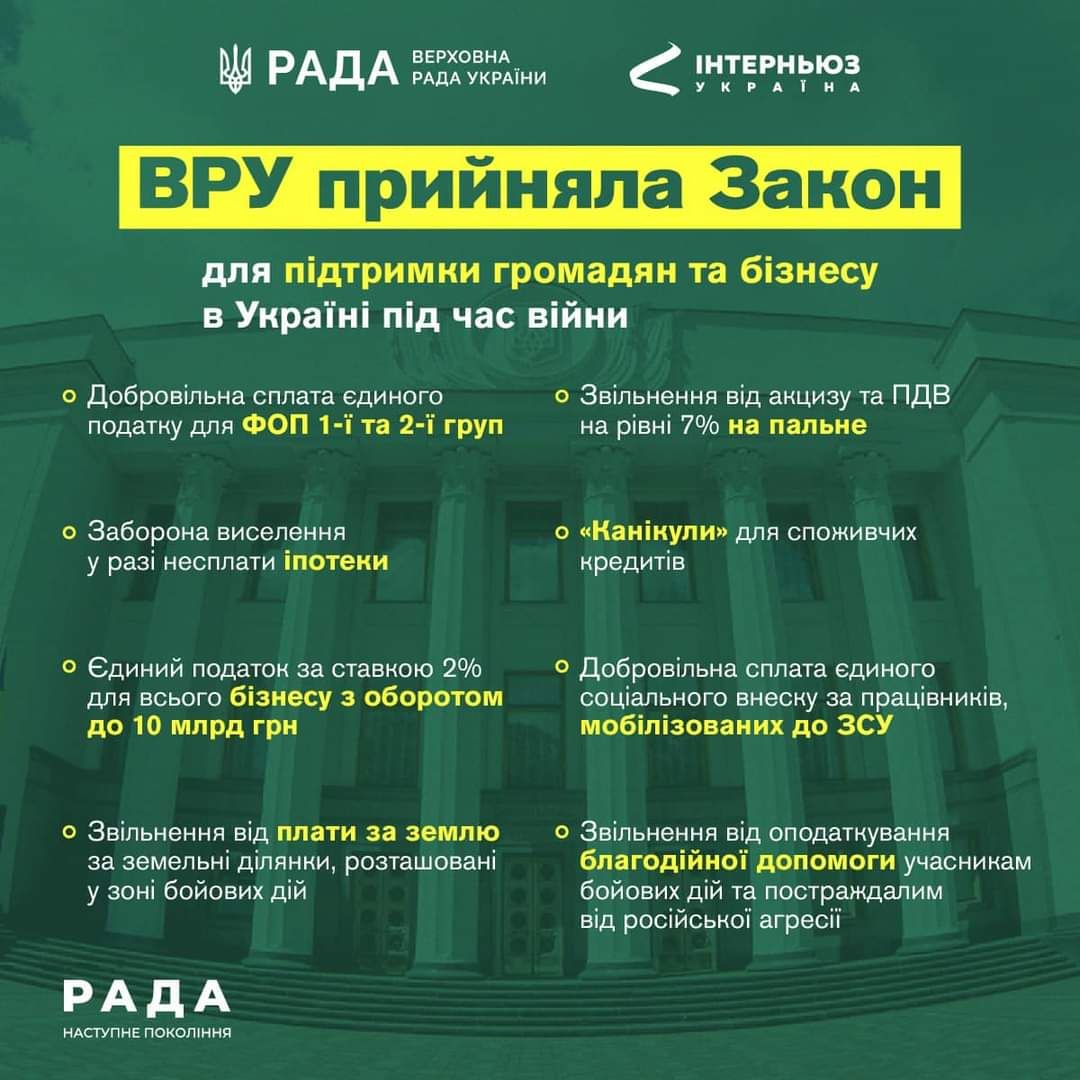

Это закон для обеспечения поддержки граждан и бизнеса в Украине на период военного положения.

Ключевые положения данного Закона:

по инициативе Правительства на время военного положения (!) крупный бизнес сможет воспользоваться опцией единого налога:

— лимит повышен с 10 млн до 10 млрд;

— налог 2 % от оборота;

— снятие ограничения по количеству рабочих;

— сняты ограничения по видам деятельности (кроме подакцизных товаров и игорного бизнеса)

— правительство получает право определять порядок уплаты налога.

Другие нормы и новации:

1. Не считается поставкой (= не облагается налогом) передача горючего через принудительное отчуждение или изъятие имущества для нужд государства, передача ВСУ и прочим, а также предоставление горючего как гуманитарной помощи. Также такое горючее освобождается от акциза.

2. Уточняется, что фактические проверки могут проводиться в отношении обеспечения возможности рассчитываться картой.

3. Останавливается течение всех сроков, контроль за соблюдением которых возлагается на ГНС на время военного положения.

4. Ущерб, причиненный контролирующими органами в результате форс-мажорных обстоятельств в период военного положения, не будет возмещаться.

5. Пеня не будет начисляться за нарушения, которые возникли в результате форс-мажоров во время военного положения.

6. Благотворительная помощь, предоставленная участникам боевых действий и лицам, которые проживают на территории боевых действий, не облагается НДФЛ. Также не облагается НДФЛ вся нецелевая благотворительная помощь, предоставляемая лицам, которые пострадали в результате вооруженной агрессии РФ.

7. Пеня за несвоевременное бюджетное возмещение НДС не будет начисляться, если несвоевременность возмещения возникла в результате форс-мажорных обстоятельств.

8. Дано право на налоговую скидку в размере 16 % (вместо 4 % сейчас) на пожертвования неприбыльным организациям.

9. Уточняется, что освобождение от обложения НДС за ввоз в Украину и поставку в Украине СИЗ также предоставляется, если эта продукция предоставляется для нужд добровольческих формирований территориальных громад.

10. Уточняется, что не уплачивается НДС за товары, которые были уничтожены во время войны, а также переданы на нужды обороны.

11. Разрешается включать в налоговый кредит по НДС суммы, по которым еще не зарегистрированы налоговые накладные, но имеются необходимые первичные документы. Такие накладные должны быть зарегистрированы в течение 6 месяцев с момента прекращения военного положения.

12. Установление 0 ставки акциза и 7 % НДС на горючее.

13. Не считается нарушением требований в отношении деятельности неприбыльных организаций передача средств на ВСУ и проч., а также для заведений здравоохранения, независимо от вида благотворительной деятельности, указанного в уставных документах.

14. Возобновляются все фактические проверки. Даже те, которые сейчас были запрещены на время карантина.

15. Возобновляются камеральные проверки по декларациям, по которым подано заявление на возврат бюджетного возмещения НДС.

16. Устанавливается, что ограничение в отношении отнесения к расходам предоставленной благотворительной помощи в размере не выше 4 % от размера прибыли не применяются к благотворительной помощи, предоставленной заведениям здравоохранения и на спецсчет НБУ в поддержку вооруженных сил.

17. С марта 2022 до конца года освобождаются от платы за землю плательщики, чья земля расположена на территориях, на которых ведутся боевые действия. Перечень территорий определяется КМУ.

18. За 2022 и 2023 годы не уплачивается МНС за земли, на которых ведутся боевые действия.

19. В 2022 году не уплачивается экологический налог на территориях, на которых ведутся боевые действия.

20. На время военного положения для банков, других финансовых учреждений и контролирующих органов останавливается течение сроков, определенных для послания уведомления об открытии или закрытии счета и уведомлений о постановке счета на учет или отказе в постановке контролирующим органом счета на учет.

21. В случае неполучения финансовым учреждением сообщения (квитанции) контролирующего органа о подтверждении факта принятия уведомления об открытии счета, по таким счетам могут осуществляться расходные операции без получения подтверждения.

22. На время военного положения предоставление электронных сервисов и прием электронных документов от налогоплательщиков осуществляются в рабочие дни с 8 до 18 часов.

23. Временно, на период до прекращения военного положения, разрешается импорт и реализация табачных изделий без установленной маркировки, но с маркировкой в соответствии с требованиями ЕС.

24. Санкции за нарушение Закона об РРО не применяются до завершения военного положения, кроме санкций за нарушение при продаже подакцизной продукции.

25. С 1 марта до прекращения военного положения + 12 месяцев ФЛП, лица, которые осуществляют независимую профессиональную деятельность, и члены фермерского хозяйства не уплачивают ЕСВ за себя.

26. Упрощенцам групп 2 — 3 разрешается не уплачивать ЕСВ за мобилизованных работников. Такие суммы будут уплачены за счет госбюджета.

27. На период военного положения и в течение 3 месяцев после его окончания штрафы и пеня по ЕСВ не применяются, а проверки не проводятся.

28. Расширяются полномочия НБУ на период военного положения.

29. НБУ разрешается на время военного положения приобретать ценные бумаги у эмитентов.

30. Предусматривается уплата НБУ прибыли за 2021 год в І квартале 2022 года.

31. Для банков останавливается право выдавать банковские кредиты.

32. На время ВП + 4 месяца убирается обязанность НБУ относить банки к категории неплатежеспособных по основаниям, если банк в течение 30 календарных дней подряд допустил нарушение минимального значения норматива достаточности (адекватности) регулятивного капитала или допустил нарушение значения хотя бы одного из нормативов ликвидности ниже минимальных нормативных значений.

33. На время ВП + 4 месяца убирается обязанность НБУ относить банки к категории неплатежеспособных в случае уменьшения норматива достаточности (адекватности) регулятивного капитала и/или норматива достаточности основного капитала на 50 и более процентов от минимального уровня.

34. Предоставляется ряд послаблений по финмониторингу для банков на время ВП.

35. На время ВП + 30 дней убирается ответственность за несвоевременную уплату по потребительским кредитам.

36. На время ВП + 30 дней запрещается взыскание имущества по ипотеке и выселение жителей. Не распространяется на вновь заключенные ипотечные договоры.

37. Чиновникам устанавливается ограничение по заработной плате на время ВП в размере до 10 МЗП, кроме тех, которые непосредственно задействованы в мероприятиях, необходимых для обороны Украины.

38. ГНС наделяется правом составлять протоколы за нарушение порядка проведения наличных расчетов и расчетов с использованием электронных платежных средств.

39. Разрешается конфискация имущества не только у госкомпаний РФ, но и у всех граждан и компаний РФ.

Более подробно о положениях настоящего Закона мы поговорим после его опубликования.

{kind=link}