Юридические лица 3 группы на едином налоге платят военный сбор за себя начиная с 2025 года. И продолжают в 2026 году. Расскажем когда, куда, в каком размере платить.

С 1 января 2025 года юридические лица, находящиеся на 3 группе единого налога (ЕН), обязаны уплачивать военный сбор с дохода, определенного согласно статье 292 Налогового кодекса Украины (НКУ). Такое требование введено согласно Закону Украины от 10.10.2024 № 4015-IX, который вносит изменения в НКУ с целью обеспечения сбалансированности бюджетных поступлений в период действия военного положения.

Военный сбор для юридических лиц 3 группы ЕН введен с 1 января 2025 года и будет действовать до 31 декабря года, в котором будет прекращено или отменено военное положение.

Объектом налогообложения военным сбором является доход, определенный в соответствии с статьей 292 НКУ — сумма дохода, с которой уплачивается единый налог.

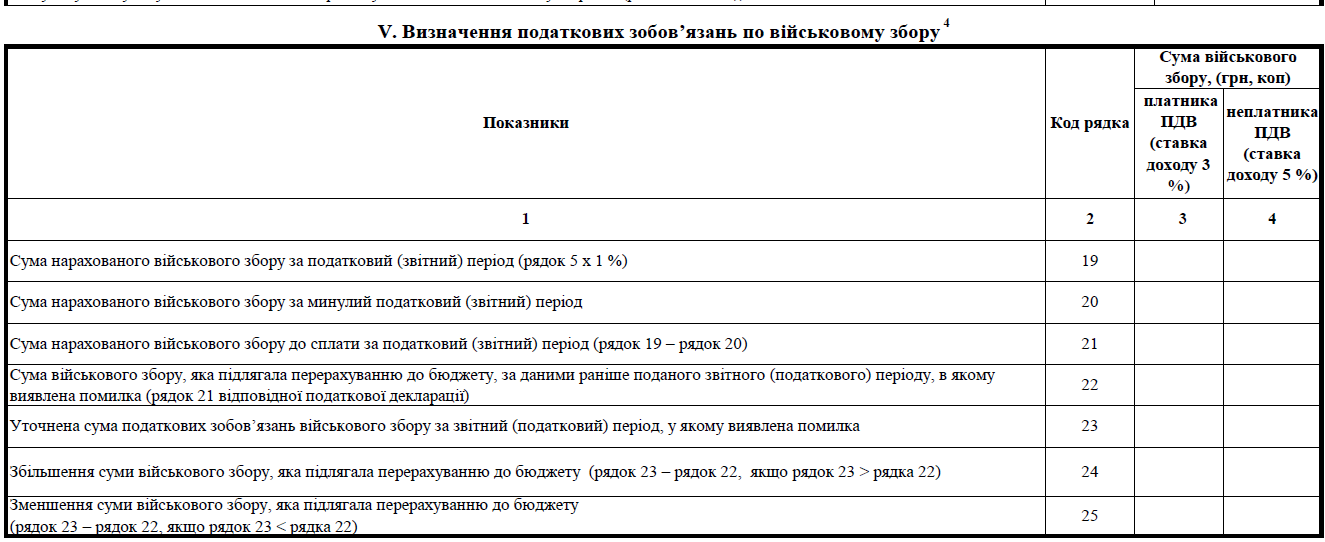

Для юридических лиц 3 группы ЕН ставка военного сбора составляет 1 % от дохода, начисленного по итогам отчетного периода, определенного по статье 292 НКУ.

Юридические лица 3 группы ЕН обязаны уплачивать военный сбор в течение 10 календарных дней после предельного срока подачи налоговой декларации плательщика единого налога за налоговый квартал.

Вам точно пригодится статья Счета по военному сбору для юридических лиц 3 группы 2026

Юридические лица 3 группы ЕН должны отражать начисление и уплату военного сбора в налоговой декларации плательщика единого налога.

Скачать форму декларации можно здесь

{kind=link}