Юридичні особи 3 групи на єдиному податку платять військовий збір за себе починаючи з 2025 року. І продовжують у 2026 році. Розкажемо коли, куди, в якому розмірі сплачувати.

З 1 січня 2025 року юридичні особи, які перебувають на 3 групі єдиного податку (ЄП), зобов’язані сплачувати військовий збір з доходу, визначеного згідно зі статтею 292 Податкового кодексу України (ПКУ). Таку вимогу запроваджено згідно з Законом України від 10.10.2024 № 4015-IX, який вносить зміни до ПКУ з метою забезпечення збалансованості бюджетних надходжень у період дії воєнного стану.

Військовий збір для юридичних осіб 3 групи ЄП введено з 1 січня 2025 року і буде чинним до 31 грудня року, у якому буде припинено або скасовано воєнний стан.

Об’єктом оподаткування військовим збором є дохід, визначений відповідно до статті 292 ПКУ — сума доходу, з якої сплачується єдиний податок.

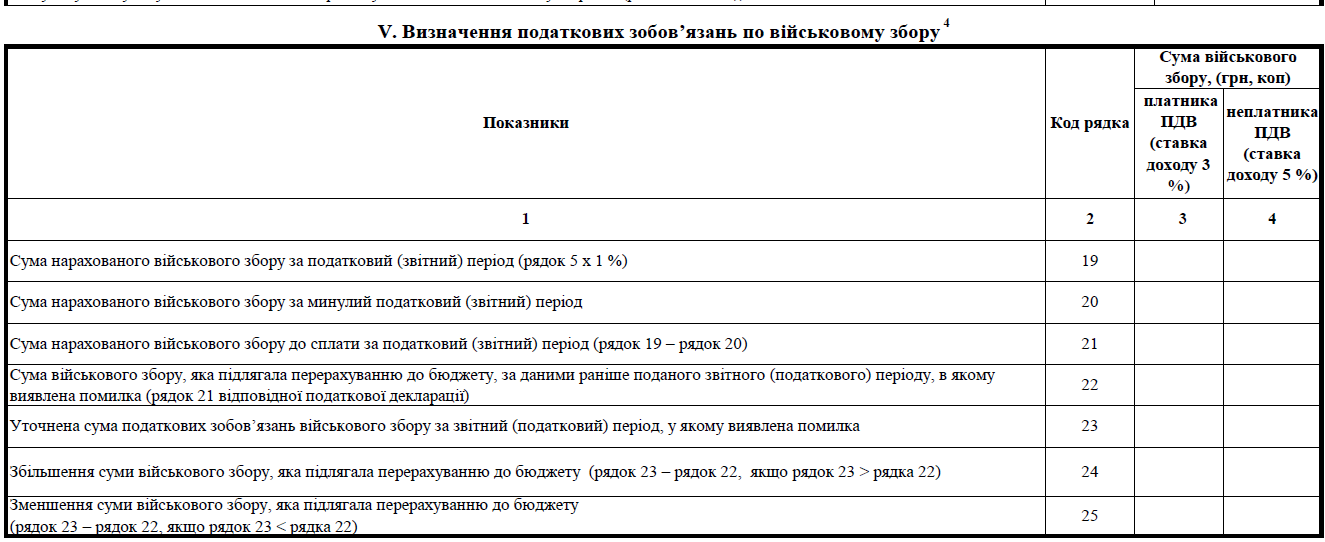

Для юридичних осіб 3 групи ЄП ставка військового збору становить 1 % від доходу, нарахованого за підсумками звітного періоду, визначеного за статтею 292 ПКУ.

Юридичні особи 3 групи ЄП зобов’язані сплачувати військовий збір протягом 10 календарних днів після граничного строку подання податкової декларації платника єдиного податку за податковий квартал.

Вам точно стане у пригоді стаття Рахунки по військовому збору для юридичних осіб 3 групи 2026

Юридичні особи 3 групи ЄП повинні відображати нарахування та сплату військового збору в податковій декларації платника єдиного податку.

Скачати форму декларації можна тут

{kind=link}