Застереження Міністерства фінансів щодо можливих ризиків, які несе законопроект про модифікацію системи зупинки реєстрації податкових накладних, розроблений Комітетом ВР з питань податкової та митної політики

Цього тижня ми вже публікували звіт щодо роботи Системи моніторингу ризиків з ПДВ. Це система, яка працює як невід’ємна частина процесу автоматичного відшкодування ПДВ, завдяки якому з квітня платникам вже було відшкодовано 50,6 млрд гривень.

Разом ці два процеси попереджують мільярдні схеми з розкрадання ПДВ (перепродаж ПДВ) і неправомірні відшкодування, забезпечують регулярні та повноцінні відшкодування ПДВ чесним платникам та загалом мають на меті встановлення рівних та прозорих правил гри в податковій сфері. Автоматичне відшкодування ПДВ не може існувати окремо від системи зупинки податкових накладних.

Система моніторингу пройшла етап впровадження і зараз її робота постійно моніториться Мінфіном спільно з ДФС на предмет можливих недоліків, що дозволяє їх усувати та оперативно реагувати на можливі виклики. Можна стверджувати, що на даному етапі Система моніторингу ризиків з ПДВ працює стабільно та ефективно.

Водночас, ми спостерігаємо намагання Комітету Верховної Ради з питань податкової та митної політики суттєво змінити систему саме на етапі, коли вона вже повноцінно працює і стає очевидним, що вона справді ефективно протидіє формуванню фіктивного ПДВ та забезпечує можливість регулярного відшкодування ПДВ в автоматичному режимі. Суттєва модифікація або скасування діючої системи стане справжнім полегшенням для схемників, які зараз шукають шляхи обходу та махінацій з ПДВ.

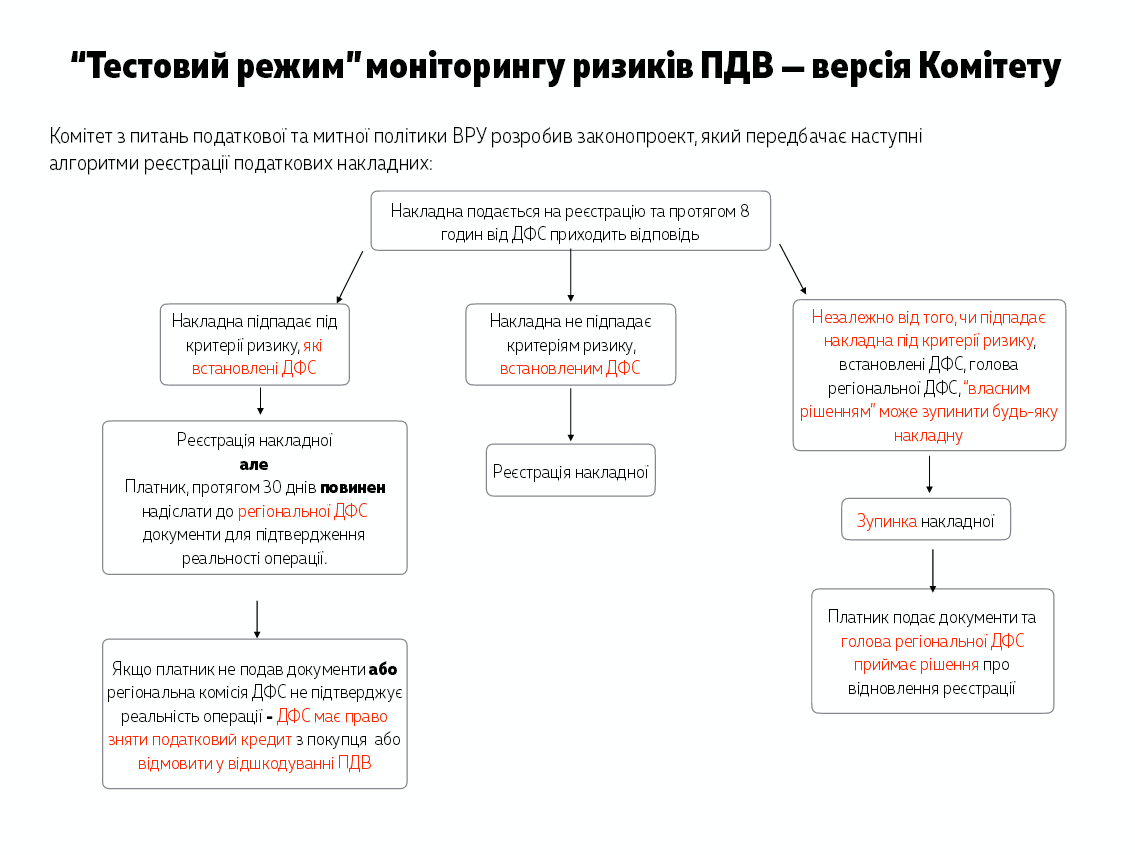

Сьогодні на сайті Верховної Ради було опубліковано розроблений Комітетом проект Закону ”Про внесення змін до підрозділу 2 розділу ХХ “Перехідні положення” Податкового кодексу України щодо зупинення реєстрації податкової накладної/розрахунку коригування у Єдиному реєстрі податкових накладних”, розроблений за участі Комітету, яким пропонується начебто “продовження тестового режиму” роботи системи.

Хоча під цим сумнівним приводом пропонується узаконити процедуру ручного блокування накладних за бажання керівника регіональної ДФС. По-перше, нелогічним є пропозиція повернення до тестового режиму, коли система вже повноцінно і ефективно працює. По-друге, пропонований Проект Закону не передбачає продовження тестового режиму зупинки податкових накладних, а пропонує запровадження принципово нової системи реальної зупинки податкових накладних, яка містить великі корупційні ризики.

Проаналізувавши ризики, які несе в собі проект Закону, ми бачимо такі наслідки його можливого ухвалення:

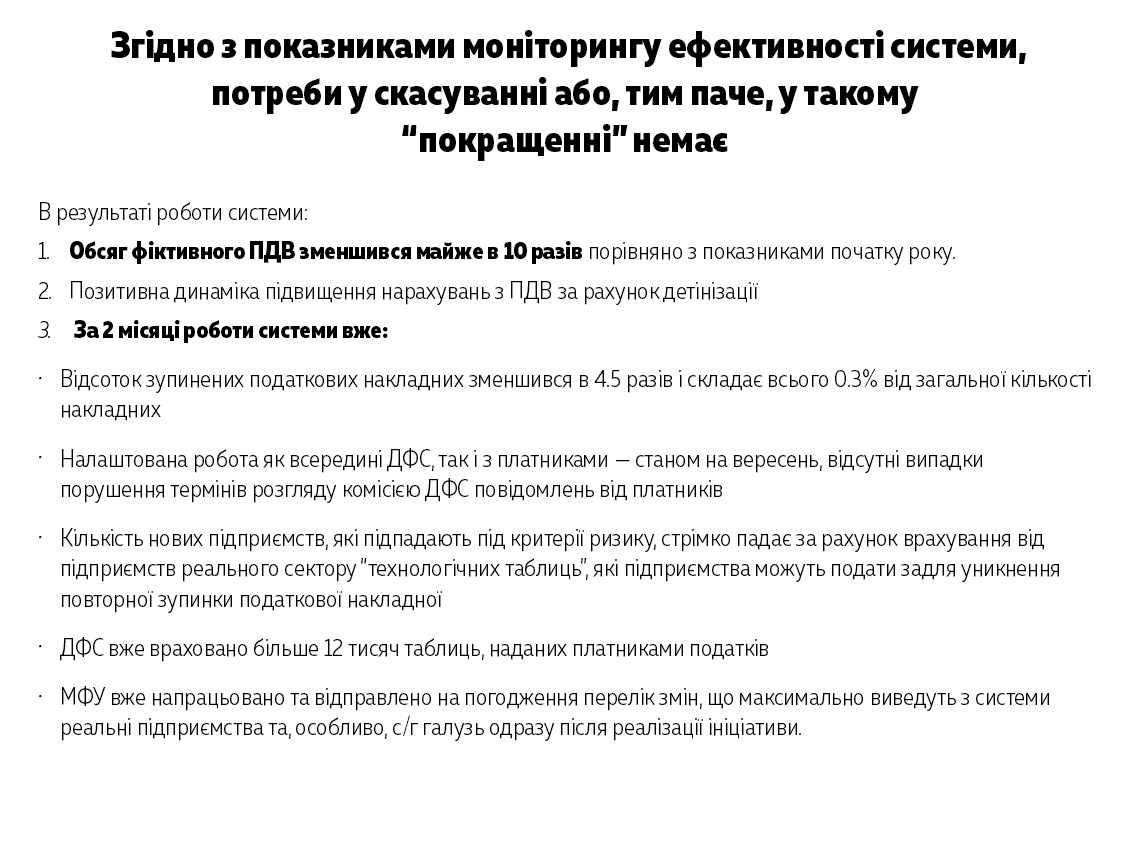

Варто зазначити, що, згідно з показниками моніторингу ефективності системи, потреби у її скасуванні або, тим паче, у такому “покращенні” немає.

В результаті роботи Системи моніторингу ПДВ:

За 2 місяці роботи системи вже:

Міністерство фінансів відкрито до професійної дискусії і закликає до обговорення ініціативи Комітету та можливих ризиків її імплементації перед рішенням щодо доцільності прийняття відповідного законопроекту.

{kind=link}

{kind=link}

{kind=link}

{kind=link}