В Комітеті з питань фінансів, податкової та митної політики відбулося обговорення ініціатив бізнесу щодо впровадження реєстрації товарно-транспортних накладних. Під час Круглого столу презентовано Концепцію запровадження системи обліку руху товарів.

Проблематика:

Для боротьби з цими явищами необхідно не лише суттєво посилити контроль на митниці, реалізувавши радикальну інституційну реформу ДФС та митниці, але і запровадити ефективну систему контролю за переміщенням, перепродажем та реалізацією ризикових категорій товарів у країні.

Шляхи вирішення проблеми:

Етап 1: Впровадження електронної видаткової/товарно-транспортної накладної (е-ВТТН) - універсальний первинний документ, що засвідчує перехід права власності і переміщення товарів на заміну звичайних видаткових накладних, ТТН та інших документів, що засвідчують факт переміщення товарів. Обов'язковим є реєстрація еВТТН у відповідному реєстрі е-ВТТН. Також необхідним є надання контролюючим органам доступу до даних реєстру е-ВТТН задля фізичного контролю переміщення товарів та побудови ризикоорієнтованої системи пост-аудиту. Вступає в дію з 2020 року для складних побутових товарів, горіхів, виробів з металу, а потім, за підсумками апробації розширюється рішенням КМУ в межах встановлених законом.

Етап 2: Інтеграція системи реєстрації е-ВТТН та СЕА ПДВ – реєстрація ПН при постачанні товару відбувається лише за наявності зареєстрованої відповідної е-ВТТН (автоматично заповнюється ПН інформацією, яка міститься в е-ВТТН).

Термін впровадження потребує уточнення, апробація здійснюється на одному виді товарів (горіхах), після чого поширюється на всі, для яких обов'язкова реєстрація е-ВТТН.

До форми податкової накладної (ПН) необхідно внести наступні зміни:

1. Запроваджуються додаткові реквізити такі як номер е-ВТТН, код товару за УКТ ЗЕД з усіма цифрами, а не лише першими чотирма (аналогічно з діючими вимогами до підакцизних товарів);

2. Нові, обов'язкові для всіх платників ПДВ, поля "передоплата" і "поставка”.

При цьому:

• у випадку складання ПН на передоплату, в ній не заповнюється реквізит «номенклатура товару» (номенклатура буде вказана при здійснені поставки товару), а лише зазначається ставка ПДВ, за якою в майбутньому буде здійснена поставка;

• код товару за УКТ ЗЕД з усіма цифрами, а не лише першими чотирма вказується лише у разі здійснення операцій з товарами РКТ.

Етап 3: Запровадження Єдиної системи обліку руху товарів (ЄСОРТ) - системи контролю фізичних об'ємів постачання товарів, що дозволяє зареєструвати е-ТТН в Реєстрі е-ТТН виключно в межах ліміту залишку товарів, за прикладом реєстрації ПН в ЄРПН в межах ліміту по формулі СЕА ПДВ (можливо відвантажити лише те, що було легально закуплено або вироблено). Дозволяє відмовитися від призупинення реєстрації ПН, що реєструються при постачанні відповідних товарів.

Ліміт залишку товарів визначається за формулою:

∑е-ВТТН= + ∑ЗаявкиПоповн + ∑е-ВТТНОтр + ∑ПродуктПереробки +∑Митн - ∑Втрат- ∑е-ВТТНВид - ∑ТоварПерероб - ∑Митн

де:

∑ЗаявкиПоповн - загальний обсяг товару за зареєстрованими в системі електронного адміністрування обліку руху товарів заявками на поповнення обсягу залишку товару;

∑е-ВТТНОтр - загальний обсяг товару за отриманими е-ВТТН/розрахунками коригування до них, зареєстрованими в ЄСОРТ;

∑Втрат - загальний обсяг товару, втраченого, зіпсованого, знищеного, включаючи випадки внаслідок форс-мажорних обставин чи з іншої причини, пов’язаної з природним результатом за зареєстрованими заявками на втрати, що засвідчуються відповідними документами (актами на списання, в межах норм природного убутку, встановлених Кабінетом Міністрів України);

∑е-ВТТНВид - загальний обсяг товару за виданими е-ВТТН/розрахунками коригування до них, зареєстрованими в ЄСОРТ. Причому е-ВТТН/реєструється незалежно від того чи здійснювалося постачання учаснику ЄСОРТ чи особі, яка не є учасником ЄСОРТ (за аналогією з ПН, які не надаються покупцю); ∑ТоварПерероб - загальний обсяг товару, переробленого в товар з іншим кодом товарної підкатегорії згідно з УКТ ЗЕД за зареєстрованими; Кабінет Міністрів України затверджує нормативи переробки відповідних товарів;

∑ПродуктПереробки - загальний обсяг товару, отриманий внаслідок переробки за зареєстрованими в ЄСОРТ заявками на переробку, у зв'язку з чим змінилися його код УКТ ЗЕД;

+ ∑Митн – загальний обсяг товару, ввезеного на митну територію України у режимі імпорту та/або тимчасового ввезення, оформленого належним чином митними деклараціями;

- ∑Митн – загальний обсяг товару, вивезеного з митної території України в режимі експорту та/або тимчасового вивезення, оформленого належним чином митними деклараціями, а також відповідним єдиним транспортним документом (загальні авіанакладні (AWB - airwaybill, MAWB - master airwaybill), CMR, bill of lading (коносамент) тощо).

При закупівлі товарів у фізичних осіб, вони вносяться в систему (враховуються у формулі) тільки після сплати ПДФО з відповідних доходів.

Товари, рух яких контролюється з точки зору обсягів, пропонується вивести з під дії СМКОР – якщо ПН реєструється на базі зареєстрованої е-ВТТН. Під час реєстрації е-ВТТН система вже визнала здійснення відповідної поставки. Замість зупинення реєстрації ПН, податкові органи отримують можливість ефективно контролювати фактичну кількість товару на складі та донараховувати податкові зобов'язання на товари, що відсутні на складі.

Запроваджується в тестовому режимі з 2022 року, та застосовується виключно для товарів найвищої категорії ризику (пропонується грецькі горіхи). В разі дострокової готовності системи, уряд має право ввести її в дію достроково. Після успішної реалізації перелік товарів може бути розширено Кабміном, в межах переліку товарів високої категорії ризику, передбачених законом.

Етап 4: Впровадження системи обліку переміщення обсягів постачання товарів, для якіх можливо запровадити єдині універсальні одиниці виміру, але які не можуть бути однозначно ідентифіковані за повним кодом УКТЗЕД.

Терміни вимагають уточнення, пропонується реалізувати наступним законопроектом з урахуванням досвіду реалізації попередніх етапів.

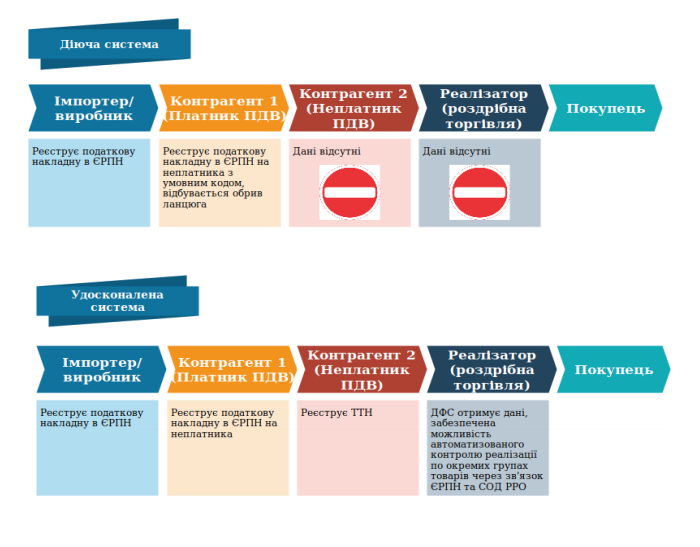

Крім того, зазначається, що Єдиний реєстр податкових накладних, функціонує лише як механізми контролю сплати податку платниками ПДВ та не стосується операцій значного прошарку платників податків. ЄРПН забезпечує усі необхідні дані для контролю проходження товарів крім одного випадку - постачання товарів неплатникам ПДВ і, відповідно, неплатниками ПДВ: при постачанні товарів/послуг покупцю, який не зареєстрований як платник ПДВ у графі «Отримувач (покупець)» зазначається «Неплатник», а у рядку «Індивідуальний податковий номер покупця» відображається умовний Індивідуальний податковий номер (далі – ІПН) «100000000000». Рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» не заповнюється.

Що пропонується:

1.1. На першому етапі внести зміни до наказу Міністерства фінансів України від 31 грудня 2015 року № 1307, зареєстрованого у Міністерстві юстиції України 26 січня 2016 року за № 137/28267 (із змінами) — необхідно забезпечити заповнення граф «Отримувач (покупець)» і «Податковий номер платника податку або серія (за наявності) та номер паспорта».

1.2. На другому етапі внести зміни до Податкового кодексу — зобов'язати неплатників ПДВ також здійснювати реєстрацію (за спрощеною схемою) в ЄРПН інформації про переміщення товарно-матеріальних цінностей для всіх неплатників ПДВ за формою товарно-транспортної накладної (ТТН).

{kind=link}