Автор: Осмоловський Денис Юлійович.

Єдиною службою правової допомоги (далі - Служба) проводиться адвокаційна кампанія «Правомірності зупинення та відмови у реєстрації податкових накладних/розрахунків коригування».

В попередніх матеріалах зазначалась інформація щодо протиправності нормативних актів, якими врегульовано питання зупинення реєстрації податкових накладних:

Щодо протиправності постанови КМУ № 1165 від 11.12.2019 р. Зупинення реєстрації податкових накладних

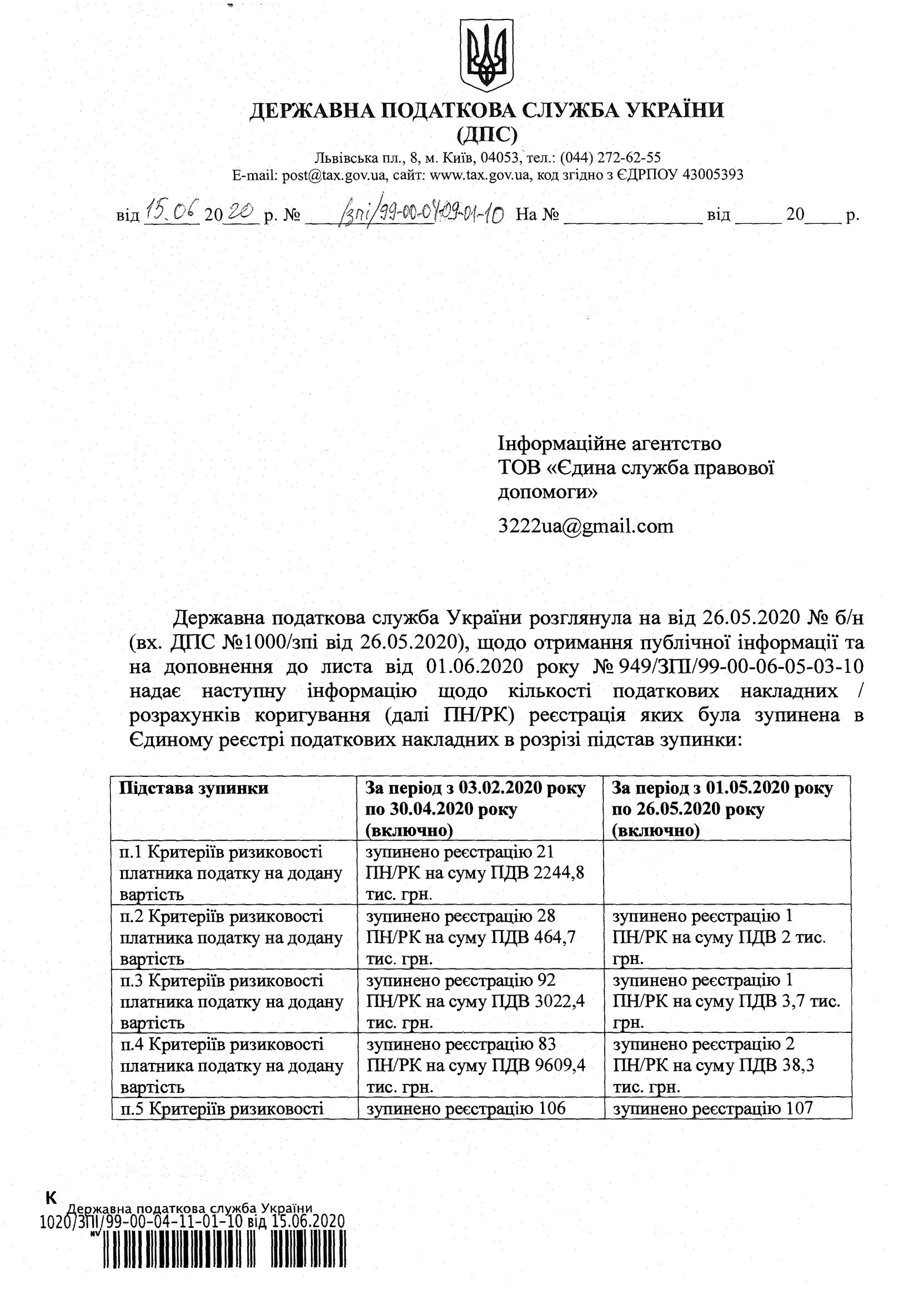

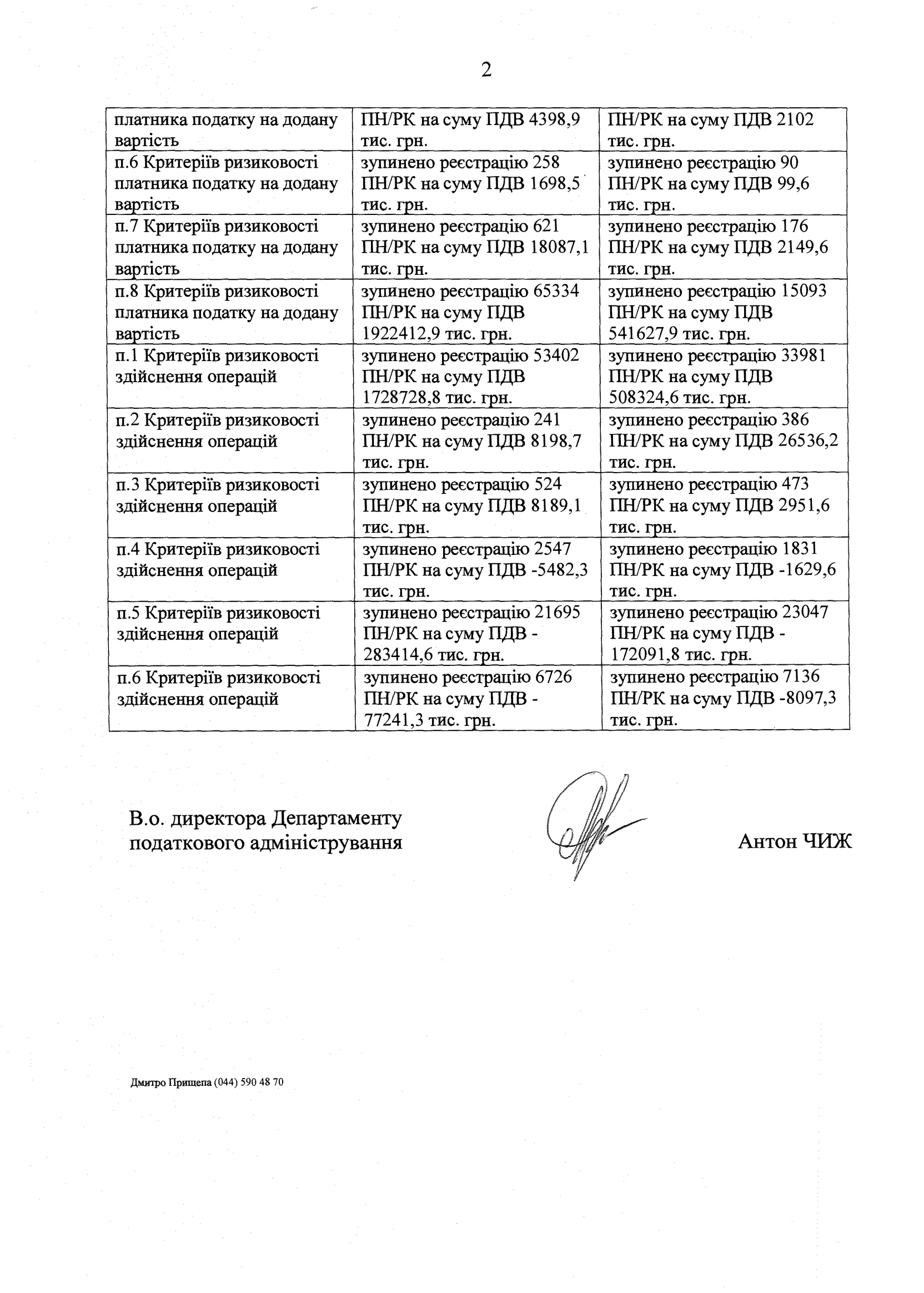

Службою отримано інформацію з ДПС щодо кількості фактів зупинення реєстрації ПН/РК та суми ПДВ по них за різними критеріями оцінки ступеня ризиків, які визначено постановою КМУ 1165.

Згідно отриманої інформації встановлено, що найбільш розповсюдженими Критеріями для зупинення реєстрації ПН/РК є:

Щодо пункту 8 Критеріїв ризиковості платника податку на додану вартість.

За інформацією платників податків, яка надходить на гарячу лінію Служби, внесення до переліку ризикових згідно з п. 8 Критеріїв ризиковості платника податків відбувається по взаємовідносинах з контрагентами минулих періодів, по яких податкові накладні зареєстровані в ЄРПН і відповідно є для покупця таких товарів/послуг підставою для нарахування сум податку, що відносяться до податкового кредиту.

Слід зазначити, що Службою здійснювалось відпрацювання правомірності включення територіальними підрозділами ДПС платників до переліку ризикових платників у лютому 2020 року після набуття чинності постанови № 1165, в результаті встановлено протиправність зазначених дій.

В даний час судова практика оскарження такого включення до переліку ризикових лише підтверджує висновки щодо протиправності, зокрема у справі № 460/1906/20: Суд зазначає: «Фактично, відбулося перенесення із старої бази даних в нову, у зв`язку із прийняттям нової постанови КМУ № 1165. Але, суд зазначає, що такої підстави для винесення оскаржуваного рішення суб`єкта владних повноважень, як зміна постанови Кабінету Міністрів України, чинним законодавством не передбачено. Отже, до суду відповідачем не надано доказів, які б вказували на наявність ознак ризиковості здійснення операцій по певній поданій на реєстрацію податковій накладній».

Пункт 8 Критеріїв ризиковості платника ПДВ передбачає, що у контролюючих органах наявна податкова інформація повинна визначати ризиковість здійснення господарської операції саме зазначеної в поданих для реєстрації ПН/РК. Відповідно, податкова інформація щодо проведених раніше господарських операцій, податкові накладні по яким зареєстровані в ЄРПН, не є підставою для застосування пункту 8 зазначених Критеріїв.

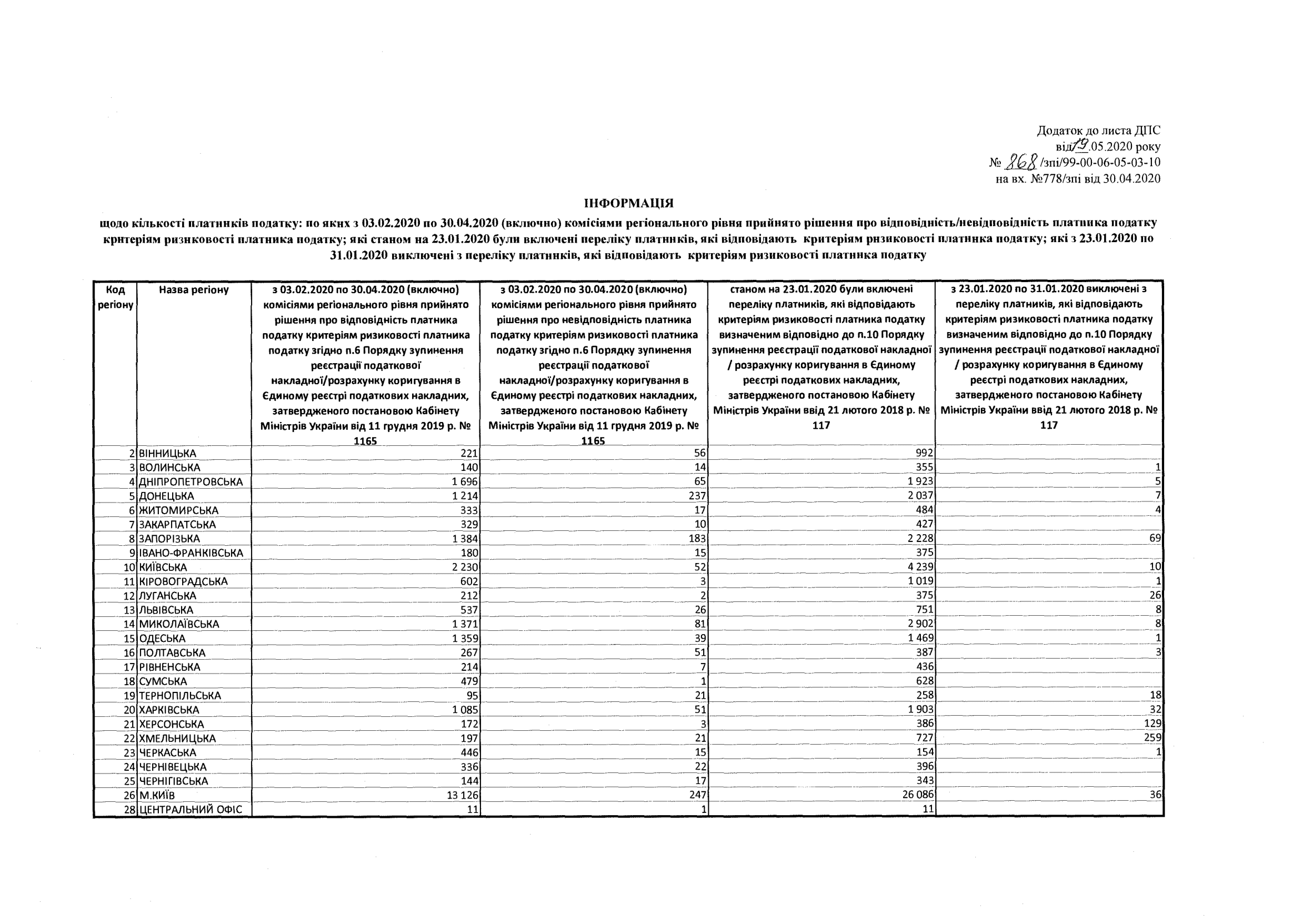

Окрім того Службою отримано інформацію щодо включення та виключення з переліку ризикових платників територіальними ГУ ДПС, в результаті чого встановлено, що під час перенесення із старої бази даних в нову, у зв`язку із прийняттям нової постанови КМУ № 1165, наприклад, ГУ ДПС у м. Києві було виключено майже 13 тис. ризикових платників податку.

Щодо пункту 1 Критеріїв ризиковості здійснення операцій.

За інформацією платників ПДВ, які надходить на гарячу лінію Служби, ДПС України застосовується до податкових накладних поданих на реєстрацію пункт 1 критеріїв ризиковості здійснення операцій у випадках коли платником до моменту зупинення реєстрації не подавалась таблиця даних платника податку на додану вартість. Згідно з п. 12 Порядку 1165 платник податку має право подати до ДПС таблицю даних платника податку за встановленою формою. Подання таблиці не є обов’язком платника. За висновками спеціалістів Служби застосування п. 1 критеріїв ризиковості здійснення операцій у випадках коли платником не подавалась таблиця даних платника є неправомірним.

Зазначені висновки підтверджуються наявною судовою практикою, зокрема у справі № 420/2295/20 суд зазначає, що подання такої таблиці є правом платника податків та позивач її не подавав, тому висновок про відсутність в таблиці послуги з ремонту, яка зазначена в податковій накладній, є необґрунтованим.

Примітка: У відповідності до п.п. 21.1.1 ПКУ, посадові особи контролюючих органів зобов'язані дотримуватися Конституції України та діяти виключно у відповідності з ПКУ та іншими законами України, іншими нормативними актами.

Відповідно до статті 19 Конституції України правовий порядок в Україні ґрунтується на засадах, відповідно до яких ніхто не може бути примушений робити те, що не передбачено законодавством. Органи державної влади та органи місцевого самоврядування, їх посадові особи зобов'язані діяти лише на підставі, в межах повноважень та у спосіб, що передбачені Конституцією та законами України.

Враховуючи вищевикладене, Службою прийнято рішення повідомити ДПС України та територіальні підрозділи ДПС про можливі ризики притягнення співробітників ДПС до відповідальності.

{kind=link}

{kind=link}

{kind=link}