Помилки в бухобліку/фінзвітності: самовиправлення-2018

Порядок виправлення помилок залежить, передусім, від того, в якому періоді вони допущені: в поточному чи попередньому. Причому оскільки звітним періодом для складання фінзвітності є календарний рік (ч. 1 ст. 13 Закону про бухоблік), то:

— до помилок попереднього періоду належать ті, які здійснені в попередніх календарних роках;

— до помилок поточного періоду належать помилки, які допущені і виявлені в поточному календарному році або виявлені після закінчення звітного року, але до затвердження фінзвітності.

Помилки поточного періоду

Їх виправити достатньо просто  . Внесіть виправлення записами за відповідними рахунками бухобліку в тому місяці звітного періоду, в якому виявили неточність.

. Внесіть виправлення записами за відповідними рахунками бухобліку в тому місяці звітного періоду, в якому виявили неточність.

При виправленні помилок, допущених і виявлених у поточному звітному році, нерозподілений прибуток (непокриті збитки) не коригують (рахунок 44 не застосовують).

Виправляємо помилку: 1) або методом «червоне сторно»; 2) або способом додаткових бухгалтерських записів. При цьому складаємо бухдовідку, в якій наводимо зміст помилки, суму і кореспонденцію рахунків, за допомогою якої вносяться зміни.

Приклад. Помилково підприємство не провело в обліку оприбуткування отриманого в січні 2018 року товару на суму 12000 грн. у тому числі ПДВ — 2000 грн. Припустимо, помилка виявлена в травні 2018 року вже після здачі фінзвітності за I квартал 2018 року.

У цьому випадку датою виявлення помилки робимо правильні проводки Дт 281 — Кт 631, Дт 641/ПДВ Кт 631 і складаємо бухдовідку. Запис робимо в травні 2018 року. Жодних коригувань/виправлень у фінзвітності I кварталу не здійснюємо. Не потрібно і наново подавати фінзвітність за I квартал.

Якщо ж помилки виявлені після завершення звітного року, але до затвердження (подання) річної фінзвітності за цей період, то виправні записи в бухоблік вносяться останнім числом грудня минулого року.

Звернемо увагу і на такий момент. Чи потрібно переподавати фінзвітність, якщо помилка виявлена у квартальній «прибутковій» декларації «всередині» року? Наприклад, підприємство в січні 2018 року не показало дохід від продажу товарів. А помилку виявило вже після здачі декларації з прибутку за 1 квартал 2018 року.

На наш погляд, у цьому випадку можна обійтися тільки поданням «прибуткової» уточненки, а фінзвітність не подавати. Адже, як ми зазначили вище, помилки поточного періоду відображаються в бухобліку і фінзвітності в періоді їх виявлення. Отже, показники фінзвітності за період подання уточнюючої декларації не виправляються. Але оскільки фінзвітність — додаток до прибуткової декларації, доведеться проставити відмітку про наявність додатка в комірці «ФЗ» в уточнюючій декларації (102.23.02 ЗІР) і при цьому нижче потрібно розшифрувати «старий» комплект форм фінзвітності, які подавали разом з декларацією, що виправляється.

Фіскалам, радше за все, доведеться подати до уточнюючої «прибуткової» декларації пояснення в довільній формі (на підставі п. 46.4 ПКУ) з поясненнями суті допущеної помилки.

Помилки попередніх періодів

А ось механізм виправлення торішніх помилок дещо складніший. Але, перш ніж розглянути порядок їх виправлення, звернемо увагу на такі моменти:

— Чи можна не виправляти несуттєві бухпомилки? Нагадаємо, що суттєвою вважається інформація, відсутність якої може вплинути на рішення користувачів фінзвітності (НП(С)БО 1). Відповідно, несуттєва помилка не позбавляє фінзвітність статусу достовірної. Але чи означає це, що несуттєві помилки можна взагалі не виправляти?

З положень, як П(С)БО 6, так і МСБО 8, випливає, що виправляти потрібно всі помилки: і суттєві, і несуттєві. Щоправда, МСБО 8 зобов’язує ретроспективно (тобто з перерахунком даних попередніх періодів) виправляти лише суттєві помилки. Але! На відміну від МСБО 8, П(С)БО 6 подібної норми не передбачає. Тому, формально, якщо ви ведете облік за нацстандартами, несуттєві помилки попередніх періодів потрібно виправляти за тим же алгоритмом, який передбачено для суттєвих помилок. Єдине, що виправлення несуттєвих помилок, якщо підприємство зобов’язане оприлюднювати фінзвітність, дозволяється не оприлюднювати (п. 20.3 П(С)БО 6, лист Мінфіну від 15.08.2016 р. № 31-11410-07/23-2644/2467).

Критерії суттєвості визначаються підприємством самостійно і закріплюються в обліковій політиці.

— Що робити з виправленою фінзвітністю? Чи потрібно її повторно оприлюднювати/переподавати зацікавленим користувачам, у число яких входять і податківці? В «оновленому» Законі про бухоблік (ст. 14) сказано, що подання та оприлюднення уточненої фінзвітності здійснюється в тому ж самому порядку, як і фінансової звітності, яка уточнюється. Але поки що механізм такого «переподання» до кінця нормативними документами не врегульований!

Якщо ви належите до підприємств, які зобов’язані оприлюднювати фінзвітність, то у вас виникає обов’язок повторно оприлюднити відкориговану фінзвітність. Роблять це в тому ж порядку, в якому оприлюднили помилкові фінзвіти (на це свого часу звертав увагу й Мінфін у листі від 28.02.2011 р. № 31-34010-07-25/5584). Щоправда, дозволяється не оприлюднювати виправлення несуттєвих помилок.

У цьому випадку в примітках до фінзвітності потрібно зазначити про недоцільність оприлюднення такої інформації.

А ось чи переподавати її податківцям/органам статистики? Органам статистики «переписана» фінзвітність не потрібна. А ось податківцям (після того, як фінзвітність отримала статус додатка до декларації з податку на прибуток) вона потрібна.

Варіант 1. Якщо помилку допустили й у фінзвітності, і в «прибутковій» декларації. Тоді виправлену фінзвітність (заповнений без помилок додаток ФЗ) обов’язково слід подати податківцям (причому спочатку подається виправлений додаток ФЗ, а потім і сама уточнююча декларація). Плюс до цього фіскали хочуть бачити пояснення (згідно з п. 46.4 ПКУ) до уточнюючої «прибуткової» декларації, складене в довільній формі з поясненням допущених помилок, виявлених у фінзвітності (категорія 102.23.02 ЗІР). Про факт подання пояснень платник зазначає в спеціально відведеному місці в декларації.

Якщо система не приймає фінзвітність перед поданням уточнюючої декларації, то нічого не залишається, окрім як нести її на папері. Як пояснюють податківці (102.23.02 ЗІР), виправлену фінзвітність платник податків може подати податківцям за основним місцем обліку в паперовій формі із супровідним листом.

Варіант 2. Помилка виявлена тільки у фінзвітності і на «прибутковій» декларації жодним чином не позначилася. Оскільки фінзвітність тепер додаток до декларації з податку на прибуток, то фіскали (категорія 102.23.02 ЗІР) і в цій ситуації вимагають подати і виправлений додаток ФЗ, і уточнюючу «прибуткову» декларацію.

Також фіскали хочуть бачити пояснення до уточнюючої «прибуткової» декларації, з роз’ясненнями допущених помилок, виявлених у фінзвітності (категорія 102.23.02 ЗІР).

Варіант 3. Помилка тільки в «прибутковій» декларації і жодним чином не позначилася на фінзвітності (наприклад, помилка в податкових різницях). За великим рахунком, оскільки фінзвітність — додаток до «прибуткової» декларації, то слід завжди подавати фінзвітність у складі уточнюючої «прибуткової» декларації. Але конкретно у випадку, що розглядається нами, фіскали дозволяють не подавати її наново разом з уточненкою. І хоча фактично фінзвітність з уточненкою не подається, проте, на наш погляд, платник повинен в уточненці, що подається, все одно поставити відмітку «+» навпроти додатка ФЗ і при цьому (!) нижче обов’язково розшифрувати саме «старий» комплект форм фінзвітності, які подавав разом з декларацією, що виправляється.

Виправляємо торішні помилки, що впливають на фінрезультат. Такі помилки згідно П(С)БО 6 виправляються шляхом коригування сальдо нерозподіленого прибутку (п. 4 П(С)БО 6).

Якщо у фінзвітності фігурує непокритий збиток, відкоригувати доведеться його (лист Мінфіну від 23.02.2010 р. № 31-34000-20-10/3939).

Алгоритм виправлення помилок:

1. Складаємо бухдовідку в місяці виявлення помилки і заносимо дані з неї до регістрів бухобліку і до Головної книги.

2. Складаємо нову фінзвітність за помилковий рік, як того вимагає п. 5 П(С)БО 6. Причому робимо це так, ніби помилки не було. Подаємо виправлений варіант фінансової звітності зацікавленим користувачам (див. запитання вище — «Що робити з виправленою фінзвітністю?»).

3. Відображаємо правильні показники в поточній фінзвітності.

4. Факт виправлення помилки необхідно зазначити в примітках до поточної фінзвітності. У них відображають таку інформацію: (1) зміст і суму помилки; (2) статті фінзвітності минулих періодів, перераховані з метою повторного подання порівняльної інформації; (3) факт або недоцільність повторного оприлюднення виправленої фінзвітності.

Порядок виправлення помилки розглянемо на прикладі.

Приклад. У травні 2018 року була виявлена помилка: у 2017 році (у грудні) не був відображений в обліку акт виконаних робіт, що підтверджує факт приймання робіт ремонту офісу, у сумі 50000 грн. (без урахування ПДВ). Припустимо, сума ПДВ була відображена правильно.

Суть помилки. Занижено адміністративні витрати на 50000 грн. і не показано заборгованість перед підрядником у сумі 50000 грн. У бухгалтерському обліку грудня 2017 року слід було зробити такі записи: Дт 92 — Кт 685 — 50000; Дт 791 — Кт 92 — 50000; Дт 441 Кт 791 — 50000.

Оскільки прибуток стосується минулого року і зачіпає нерозподілений прибуток, помилку виправляємо шляхом коригування сальдо нерозподіленого прибутку.

Для цього потрібно зробити проводки: Дт 441 Кт 685 — 50000; Дт 641/Податок на прибуток Кт 441 (у частині податку на прибуток) — 9000 (50000 х 18 %).

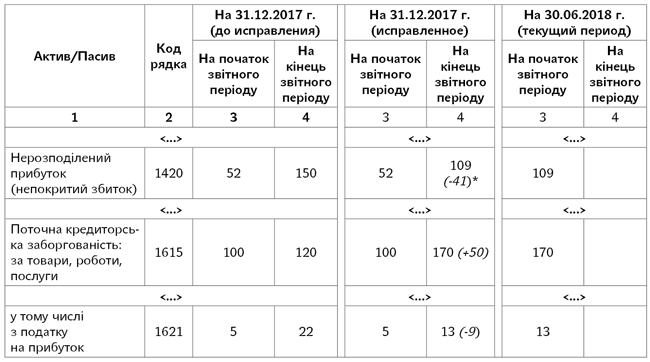

Баланс (Звіт про фінансовий стан)

* Інформація в дужках — довідкова, вона наведена для зручності сприйняття. У звітності її не показуємо.

Звіт про фінансові результати (Звіт про сукупний дохід)

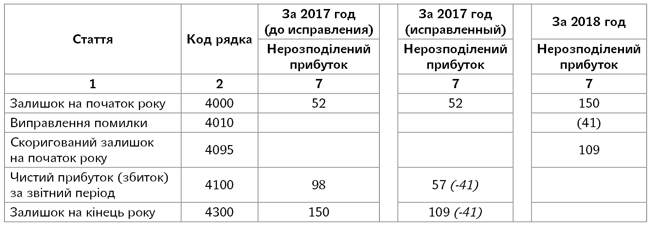

Звіт про власний капітал

Примітки до річної фінансової звітності за 2018 рік

При складанні фінансової звітності за 2018 рік була виявлена помилка, що виникла у 2017 році. У грудні 2017 року помилково в облікових регістрах не було відображено адміністративні витрати на суму 50000 грн. за актом виконаних робіт. Також на цю суму не відображено кредиторську заборгованість перед підрядником. З метою виправлення помилки фінансова звітність за 2017 рік була перерахована. Вплив перерахунку на фінансову звітність 2017 року наведено в таблиці.

Вплив перерахунку на фінансову звітність за 2017 рік

|

Показник |

Код рядка |

Сума, тис. грн. |

|

Баланс на 31.12.2017 р. |

||

|

Зменшено нерозподілений прибуток |

1420 |

(41) |

|

Збільшено поточну кредиторську заборгованість за товари/роботи/послуги |

1615 |

50 |

|

Зменшено поточну кредиторську заборгованість з податку на прибуток |

1621 |

(9) |

|

Звіт про фінансові результати за 2017 рік |

||

|

Збільшено адміністративні витрати |

2130 |

(50) |

|

Зменшено фінансовий результат від операційної діяльності |

2190 |

(50) |

|

Зменшено фінансовий результат до оподаткування |

2290 |

(50) |

|

Зменшено витрати з податку на прибуток |

2300 |

(9) |

|

Зменшено чистий прибуток |

2350 |

(41) |

Торішні бухпомилки, що не впливають на фінрезультат. Оскільки помилка не впливає на фінансовий результат, при її виправленні рахунок 44 не використовуємо. У цьому випадку коригуємо сальдо на початок року саме за тими статтями активу і пасиву балансу, на які вплинули помилки (лист Мінфін, від 17.07.13 р. № 31-08410-07-29/21303).

Приклад. У грудні 2017 року підприємство отримало малоцінні необоротні активи на суму 2400 грн. (у тому числі ПДВ — 400 грн.). Але помилково їх відобразили у складі запасів. Активи ще не почали використовуватися і продовжують значитися на балансі. Помилка виявлена в березні 2018 року.

Суть помилки. Підприємство замість проводки Дт 153 Кт 63 — 2000 грн. показало Дт 20 Кт 63 — 2000 грн. Оскільки малоцінні необоротні активи ще не почали використовуватися (не введені в експлуатацію), амортизація за ними не нараховувалася. Відповідно, ця помилка не вплинула на доходи/витрати підприємства і його фінансовий результат. Проте вона викривила дані статей Балансу за 2017 рік щодо оборотних і необоротних активів, тому її потрібно виправити. Для виправлення:

1. Складаємо бухдовідку (у місяці виявлення помилки).

2. Так само як і при виправленні помилок, що впливають на фінрезультат, переписуємо правильно торішню фінзвітність, так, ніби помилки не було (п. 5 П(С)БО 6).

Чи подавати таку виправлену фінзвітність податківцям? Вище ми зазначали, що оскільки фінзвітність є додатком до декларації з податку на прибуток, то фіскали хочуть бачити «виправлений» додаток ФЗ разом з уточнюючою декларацією з податку на прибуток.

3. Відображаємо правильні показники в поточній фінзвітності. Це стосується всіх статей, на які вплинула помилка. Зокрема, коригуємо в графі 3 «На початок звітного періоду» форми № 1 «Баланс» показники рядків: (1) 1005 «Незавершені капітальні інвестиції» — збільшуємо на 2000 грн.; (2) 1100 «Запаси» — зменшуємо на 2000 грн.

4. Наводимо інформацію про виправлення помилки в примітках до фінзвітності (зміст і суму помилки, статті фінзвітності минулих періодів, перераховані з метою повторного надання порівняльної інформації).