ФОП стали привычными партнерами предприятий: ремонтируют, сдают, консультируют, привозят и продают. Но бухгалтер знает — стоит не взять у них выписку из ЕГР или не проверить КВЭД, и невинная оплата превращается в «финансовую ловушку». Поэтому несколько реальных историй — о том, как обычная невнимательность к документам стоила компаниям очень дорого.

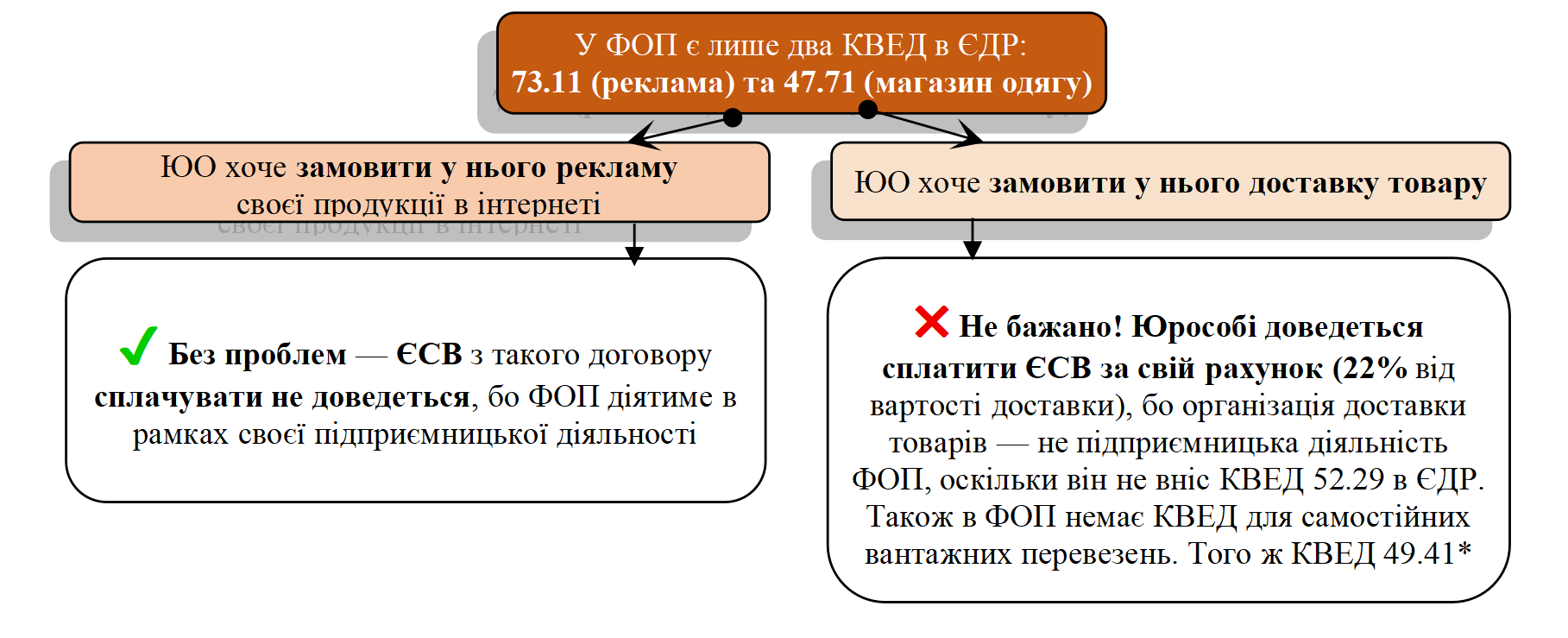

ФОП-общесистемщик предоставил предприятию услуги по доставке товара, акт подписан, все честно. Но бухгалтер поспешил и не проверил КВЭД и не взял у ФОП выписку из ЕГР. Через месяц приходит проверка — и тут начинается «веселье»: КВЭДа 52.29 «Інша допоміжна діяльність у сфері транспорту» у ФОП нет, КВЭДа для самостоятельных грузовых перевозок, того же КВЭД 49.41, также нет.

Результат? Компания платит 22% ЕСВ «из собственного кармана» плюс еще 18 % + 5 %, потому что налоговики решили, что это вообще физлицо. Все из-за одного невостребованного документа.

А нужно было всего лишь попросить выписку из ЕГР:

Командированный сотрудник принес в бухгалтерию счет за гостиницу от ФОП. Можно учесть в расходах? Можно! Нужно удерживать НДФЛ и ВС? Нет, потому что компания компенсирует расходы сотрудника, а не выплачивает доходы в пользу ФОП.

Но налоговики говорят: «додаток 4ДФ можете не подавати, а от витяг з ЄДР відряджений мав привезти»! Зачем? Компания же не выплачивает доходы ФОП. Ответа не знает никто, даже налоговая.

Подрядчик из Мелитополя переехал на неоккупированную территорию, но не изменил местонахождение в ЕГР. Предлагает отличную цену. Можно ли рискнуть? Нет. Договор с ним — ничтожный автоматически, даже если он пришлет вам три выписки из ЕГР и селфи с печатью.

Предприятие заключило с ФОП договор на ремонт офиса. Перед подписанием проверили — все в порядке: ФОП действующий, КВЭД 41.20 «Будівництво».

Работы выполнены, акт подписан, оплата проведена — и только потом выяснилось, что на дату подписания акта и оплаты ФОП уже зарегистрировал прекращение.

Результат: проверка, доначисление НДФЛ, ВС и ЕСВ — 45 % (!) от суммы договора плюс штрафы.

Итак, если кажется, что «эти справки лишние» — просто посчитайте, сколько стоит их не взять и не проанализировать. В полной статье — примеры, таблицы, советы и чек-лист: когда просить копию, когда достаточно скрина, а когда лучше вообще не рисковать (статья «Какие документы требовать от ФЛП при покупке товаров, работ или услуг» // «Податки & бухоблік», 2025, № 92).

{kind=link}