ФОП стали звичними партнерами підприємств: ремонтують, здають, консультують, привозять і продають. Але бухгалтер знає — варто не взяти у них витяг з ЄДР або не перевірити КВЕД, і невинна оплата перетворюється на «фінансову пастку». Тож кілька реальних історій — про те, як звичайна неуважність до документів коштувала компаніям дуже дорого.

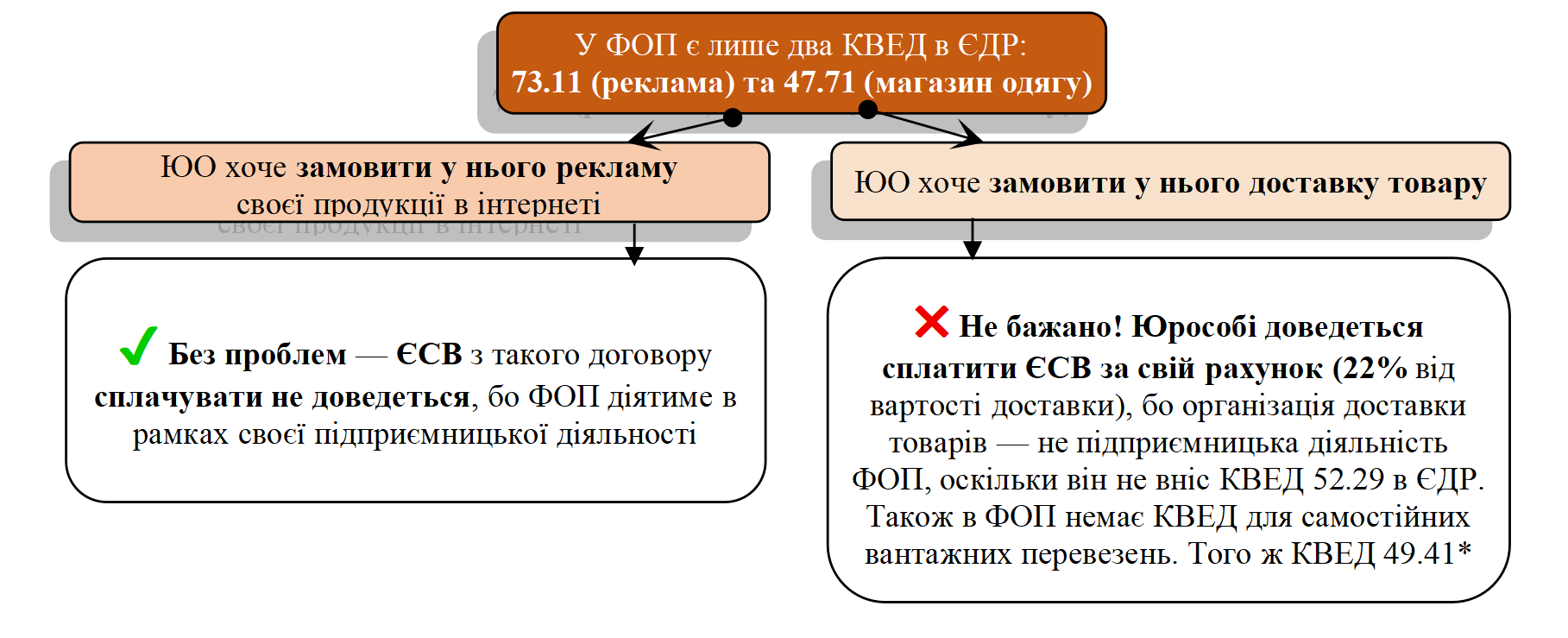

ФОП-загальносистемник надав підприємству послуги з доставки товару, акт підписано, усе чесно. Але бухгалтер поспішив і не перевірив КВЕД та не взяв у ФОП витяг з ЄДР. Через місяць приходить перевірка — і тут починається «веселе»: КВЕДу 52.29 «Інша допоміжна діяльність у сфері транспорту» у ФОП немає, КВЕДу для самостійних вантажних перевезень, того ж КВЕД 49.41, також немає.

Результат? Компанія платить 22% ЄСВ «із власної кишені» плюс ще 18 % + 5 %, бо податківці вирішили, що це взагалі фізособа. Все через один невитребуваний документ.

А треба було лише попросити витяг з ЄДР:

Відряджений працівник приніс в бухгалтерію рахунок за готель від ФОП. Можна врахувати у витратах? Можна! Треба утримувати ПДФО та ВЗ? Ні, бо компанія компенсує витрати працівника, а не виплачує доходи на користь ФОП.

Але податківці кажуть: «додаток 4ДФ можете не подавати, а от витяг з ЄДР відряджений мав привезти»! Навіщо? Компанія ж не виплачує доходи ФОП. Відповідь не знає ніхто, навіть податкова.

Підрядник із Мелітополя переїхав на неокуповану територію, але не змінив місцезнаходження в ЄДР. Пропонує чудову ціну. Чи можна ризикнути? Ні. Договір з ним — нікчемний автоматично, навіть якщо він надішле вам три витяги з ЄДР і селфі з печаткою.

Підприємство уклало з ФОПом договір на ремонт офісу. Перед підписанням перевірили — усе гаразд: ФОП діючий, КВЕД 41.20 «Будівництво».

Роботи виконано, акт підписано, оплату провели — і тільки потім з’ясувалося, що на дату підписання акту та оплати ФОП уже зареєстрував припинення.

Результат: перевірка, донарахування ПДФО, ВЗ та ЄСВ — 45 % (!) від суми договору плюс штрафи.

Отже, якщо здається, що «ці довідки зайві» — просто порахуйте, скільки коштує їх не взяти та не проаналізувати їх. У повній статті — приклади, таблиці, поради і чек-ліст: коли просити копію, коли вистачить скріну, а коли краще взагалі не ризикувати (стаття «Які документи вимагати від ФОП при купівлі товарів, робіт чи послуг» // «Податки & бухоблік», 2025, № 92).

{kind=link}