Не взяли у ФОП копію витягу з ЄДР— готуйте 22 % і валідол

ФОП стали звичними партнерами підприємств: ремонтують, здають, консультують, привозять і продають. Але бухгалтер знає — варто не взяти у них витяг з ЄДР або не перевірити КВЕД, і невинна оплата перетворюється на «фінансову пастку». Тож кілька реальних історій — про те, як звичайна неуважність до документів коштувала компаніям дуже дорого.

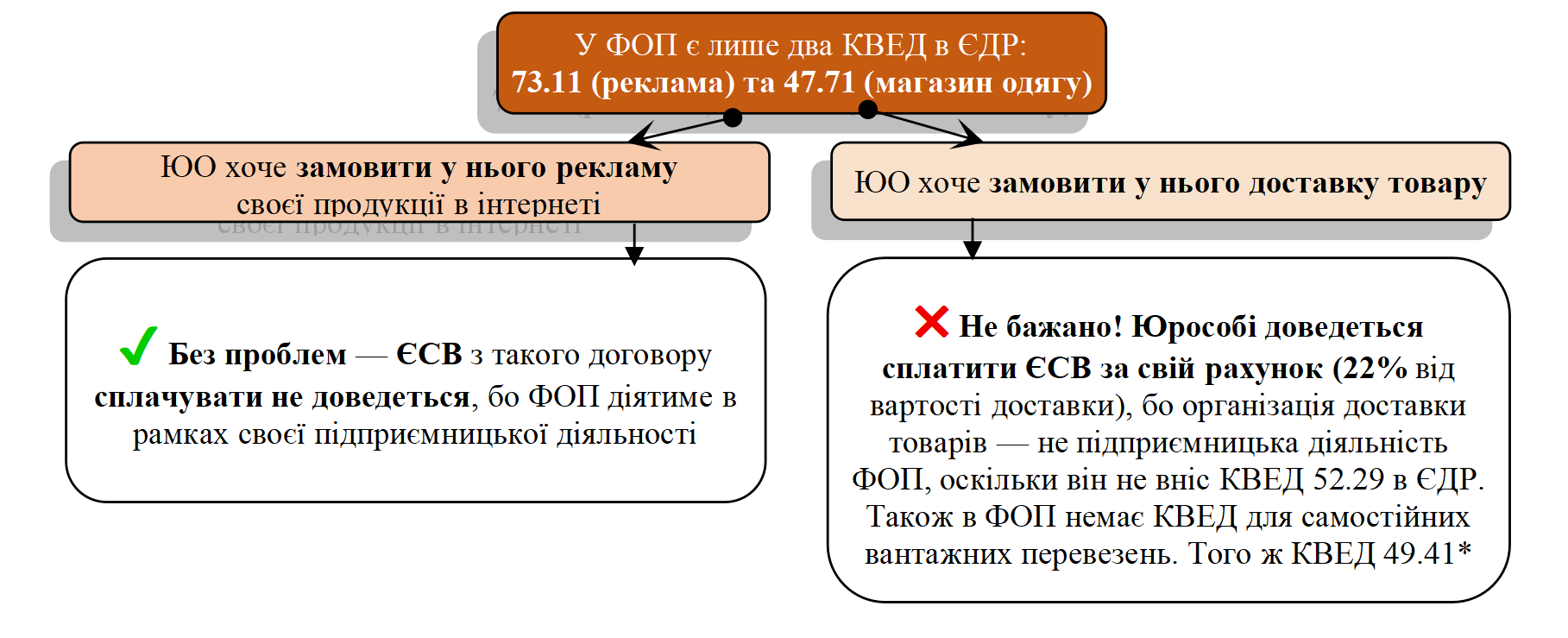

Ситуація 1.

ФОП-загальносистемник надав підприємству послуги з доставки товару, акт підписано, усе чесно. Але бухгалтер поспішив і не перевірив КВЕД та не взяв у ФОП витяг з ЄДР. Через місяць приходить перевірка — і тут починається «веселе»: КВЕДу 52.29 «Інша допоміжна діяльність у сфері транспорту» у ФОП немає, КВЕДу для самостійних вантажних перевезень, того ж КВЕД 49.41, також немає.

Результат? Компанія платить 22% ЄСВ «із власної кишені» плюс ще 18 % + 5 %, бо податківці вирішили, що це взагалі фізособа. Все через один невитребуваний документ.

А треба було лише попросити витяг з ЄДР:

Ситуація 2.

Відряджений працівник приніс в бухгалтерію рахунок за готель від ФОП. Можна врахувати у витратах? Можна! Треба утримувати ПДФО та ВЗ? Ні, бо компанія компенсує витрати працівника, а не виплачує доходи на користь ФОП.

Але податківці кажуть: «додаток 4ДФ можете не подавати, а от витяг з ЄДР відряджений мав привезти»! Навіщо? Компанія ж не виплачує доходи ФОП. Відповідь не знає ніхто, навіть податкова.

Ситуація 3.

Підрядник із Мелітополя переїхав на неокуповану територію, але не змінив місцезнаходження в ЄДР. Пропонує чудову ціну. Чи можна ризикнути? Ні. Договір з ним — нікчемний автоматично, навіть якщо він надішле вам три витяги з ЄДР і селфі з печаткою.

Ситуація 4.

Підприємство уклало з ФОПом договір на ремонт офісу. Перед підписанням перевірили — усе гаразд: ФОП діючий, КВЕД 41.20 «Будівництво».

Роботи виконано, акт підписано, оплату провели — і тільки потім з’ясувалося, що на дату підписання акту та оплати ФОП уже зареєстрував припинення.

Результат: перевірка, донарахування ПДФО, ВЗ та ЄСВ — 45 % (!) від суми договору плюс штрафи.

Отже, якщо здається, що «ці довідки зайві» — просто порахуйте, скільки коштує їх не взяти та не проаналізувати їх. У повній статті — приклади, таблиці, поради і чек-ліст: коли просити копію, коли вистачить скріну, а коли краще взагалі не ризикувати (стаття «Які документи вимагати від ФОП при купівлі товарів, робіт чи послуг» // «Податки & бухоблік», 2025, № 92).

- Сергій

ЗАКОН УКРАЇНИ

Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування

...Стаття 4. Платники єдиного внеску

1. Платниками єдиного внеску є:

1) роботодавці:

підприємства, установи та організації, інші юридичні особи, утворені відповідно до законодавства України, незалежно від форми власності, виду діяльності та господарювання, які використовують працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, чи за цивільно-правовими договорами (крім цивільно-правового договору, укладеного з фізичною особою - підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності відповідно до відомостей з Єдиного державного реєстру юридичних осіб, фізичних осіб - підприємців та громадських формувань), у тому числі філії, представництва, відділення та інші відокремлені підрозділи зазначених підприємств, установ і організацій, інших юридичних осіб, які мають окремий баланс і самостійно ведуть розрахунки із застрахованими особами;

Відповісти