Не взяли у ФОП копию выписки из ЕГР — готовьте 22 % и валидол

ФОП стали привычными партнерами предприятий: ремонтируют, сдают, консультируют, привозят и продают. Но бухгалтер знает — стоит не взять у них выписку из ЕГР или не проверить КВЭД, и невинная оплата превращается в «финансовую ловушку». Поэтому несколько реальных историй — о том, как обычная невнимательность к документам стоила компаниям очень дорого.

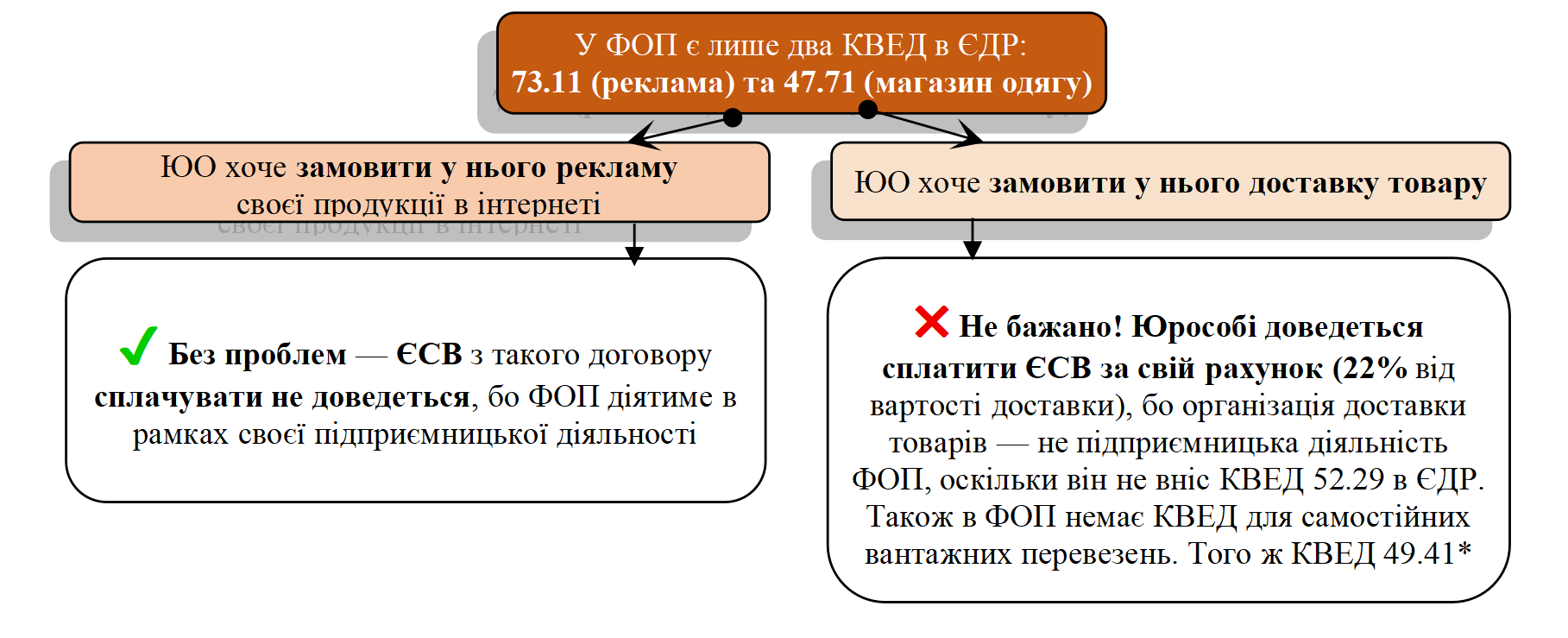

Ситуация 1.

ФОП-общесистемщик предоставил предприятию услуги по доставке товара, акт подписан, все честно. Но бухгалтер поспешил и не проверил КВЭД и не взял у ФОП выписку из ЕГР. Через месяц приходит проверка — и тут начинается «веселье»: КВЭДа 52.29 «Інша допоміжна діяльність у сфері транспорту» у ФОП нет, КВЭДа для самостоятельных грузовых перевозок, того же КВЭД 49.41, также нет.

Результат? Компания платит 22% ЕСВ «из собственного кармана» плюс еще 18 % + 5 %, потому что налоговики решили, что это вообще физлицо. Все из-за одного невостребованного документа.

А нужно было всего лишь попросить выписку из ЕГР:

Ситуация 2.

Командированный сотрудник принес в бухгалтерию счет за гостиницу от ФОП. Можно учесть в расходах? Можно! Нужно удерживать НДФЛ и ВС? Нет, потому что компания компенсирует расходы сотрудника, а не выплачивает доходы в пользу ФОП.

Но налоговики говорят: «додаток 4ДФ можете не подавати, а от витяг з ЄДР відряджений мав привезти»! Зачем? Компания же не выплачивает доходы ФОП. Ответа не знает никто, даже налоговая.

Ситуация 3.

Подрядчик из Мелитополя переехал на неоккупированную территорию, но не изменил местонахождение в ЕГР. Предлагает отличную цену. Можно ли рискнуть? Нет. Договор с ним — ничтожный автоматически, даже если он пришлет вам три выписки из ЕГР и селфи с печатью.

Ситуация 4.

Предприятие заключило с ФОП договор на ремонт офиса. Перед подписанием проверили — все в порядке: ФОП действующий, КВЭД 41.20 «Будівництво».

Работы выполнены, акт подписан, оплата проведена — и только потом выяснилось, что на дату подписания акта и оплаты ФОП уже зарегистрировал прекращение.

Результат: проверка, доначисление НДФЛ, ВС и ЕСВ — 45 % (!) от суммы договора плюс штрафы.

Итак, если кажется, что «эти справки лишние» — просто посчитайте, сколько стоит их не взять и не проанализировать. В полной статье — примеры, таблицы, советы и чек-лист: когда просить копию, когда достаточно скрина, а когда лучше вообще не рисковать (статья «Какие документы требовать от ФЛП при покупке товаров, работ или услуг» // «Податки & бухоблік», 2025, № 92).

- Сергій

ЗАКОН УКРАЇНИ

Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування

...Стаття 4. Платники єдиного внеску

1. Платниками єдиного внеску є:

1) роботодавці:

підприємства, установи та організації, інші юридичні особи, утворені відповідно до законодавства України, незалежно від форми власності, виду діяльності та господарювання, які використовують працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, чи за цивільно-правовими договорами (крім цивільно-правового договору, укладеного з фізичною особою - підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності відповідно до відомостей з Єдиного державного реєстру юридичних осіб, фізичних осіб - підприємців та громадських формувань), у тому числі філії, представництва, відділення та інші відокремлені підрозділи зазначених підприємств, установ і організацій, інших юридичних осіб, які мають окремий баланс і самостійно ведуть розрахунки із застрахованими особами;

Ответить