Бізнес надав свої пропозиції щодо системи блокування ПН/РК

Члени коаліції Української Ради Бізнесу, до складу якої входить понад 100 бізнес-асоціацій різних галузей економіки, звернулися до влади з приводу масового блокування податкових накладних:

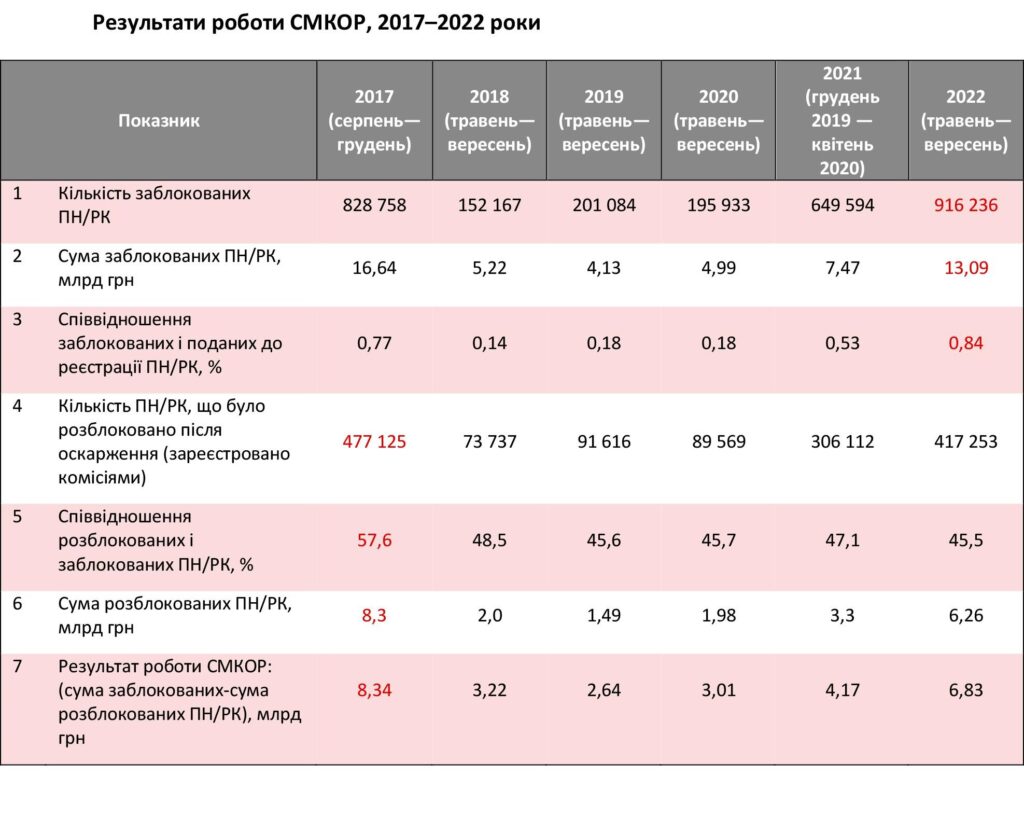

Система моніторингу та блокувань під час війни стала більш агресивною до бізнесу, порівняно з 2018–2021 роками. У травні-вересні 2022-го були заблоковані понад 916 тис. накладних, або 0,84% від їхньої загальної кількості, поданих до реєстрації платниками податків. Блокування накладних у 2021 році торкнулось близько 100 тисяч підприємств, у 2022 році цей показник ще вищий: щомісяця з блокуванням стикається 15-20 тис підприємств.

Незважаючи на кілька вдосконалень – зміни СМКОР 2018-го, 2019-го та 2021-го, – система досі демонструє високий рівень недосконалості. Як і в минулі роки, майже кожна друга заблокована СМКОР податкова накладна (45,5%) отримує цей статус безпідставно, тому що потім розблоковується самими податківцями (комісіями контролюючого органу) після оскарження з боку платника податку. Зазначене провокує значні невиправдані витрати часу й коштів платників податків.

Якщо припустити, що всі блокування влучають у співучасників «скруток» (а це, як ми спостерігаємо, далеко не так), швидше за все, блокується не весь незаконний ПДВ, а лише його частина — 6,83 млрд грн за п’ять місяців 2022 року. Тоді як обсяг «скруток» ПДВ сягає мінімум 1,8–2 млрд грн на місяць (тобто за п’ять місяців слід було знайти та зупинити схемного ПДВ на 9–10 млрд грн). Виходить, що попри зростання агресивності реагування системи, ринок «скруток» був дещо звужений, але СМКОР, як і раніше, не спроможна повністю виявити і знищити схеми уникнення від сплати податку. Хоча варто зазначити, що «скрутки» у межах одного товарного коду вкрай важко виявляти контролюючим органам, вони не ідентифікуються на стадії декларування, а також потребують контролю всього ланцюга поставок і проведення інвентаризації товарних залишків.

Про аномальну роботу СМКОР свідчать і дані Ради бізнес-омбудсмена. Відповідно до статистики, Рада у ІІІ кварталі отримала найбільше скарг щодо нереєстрації податкових накладних, включення до переліку ризикових платників та невиконання судових рішень що розблокування податкових накладних: вони склали 68% від усіх звернень до Ради бізнес-омбудсмена.

А відповідно до останнього дослідження настроїв бізнесу, яке проводить коаліція Дія.Бізнес, Центр Розвитку Інновацій, Офіс із розвитку підприємництва та експорту, Advanter Group, блокування податкових накладних посіло перше місце серед найбільших проблем бізнесу у жовтні 2022 року.

Система блокування ПН потребує глибокого доопрацювання, що має включати:

- Зміна ідеології СМКОР, з “каральної” на аналітичну – через запровадження законодавчого обмеження часу блокування податкових накладних за прикладом загальносвітового механізму, що діє в сфері протидії відмиванню «брудних» грошей (спочатку кошти заморожуються на незначний час для додаткового вивчення та лише за наявності вагомих підстав блокуються на тривалий, але обмежений термін). При цьому саме тимчасовість блокування стане підставою для впровадження з боку ДПС реальних заходів податкового контролю. Зазначене дасть можливість відмовиться від презумпції «винуватості платника податків», повернути платнику презумпцію невинуватості та зробить систему більш аналітичною та спрямованою на кінцевий результат – на боротьбу із схемами.

- Необхідно забезпечити зрозумілість і передбачуваність роботи СМКОР – законослухняний бізнес, що отримує негативну системну відповідь на спробу зареєструвати свої накладні – заслуговує на повну відкритість з боку держави процесу блокування з чіткими відповідями на два запитання: чому заблоковано та що робити далі. У рішенні про блокування має бути мотиваційна частина, обгрунтування.

- Забезпечити можливість для бізнесу реєструвати ПН/РК цілодобово та без вихідних, також має працювати служба підтримки через ІДД та Кабінет платника.

- Неприпустимим є систематичне багатомісячне не виконання з боку ДПС рішень судів, що є зараз поширеною практикою. ДПС має автоматично розблоковувати ПН/РК на наступний день після рішення апеляційного суду.

- Мають бути чіткі і зрозумілі правила блокування податкових накладних.

Регіональні ДПС зараз блокують діяльність підприємств через низьке податкове навантаження, мінімальну заробітну плату, малу кількість працюючих, відсутність 20-опп і тд. Ці критерії мають бути прибрані, як не відповідні на період воєнного стану, або чітко визначені в Кабінеті платника через середньо галузеві показники. На цей час такі критерії є елементом тиску на бізнес.

Податкові накладні на дрібні суми – взагалі не мають підлягати блокуванню.

- Необхідно відновити строки розгляду податківцями пояснень і скарг по заблокованим ПН. Формально ці строки наразі зупинені. Запустити процедури оскарження рішень про неврахування таблиць, ризиковість платника.

- Передбачити незалежний від ДПС орган для оскаржень рішень комісій, наприклад адмін. оскарження в Мінфіні (в комісію мають входити незалежні експерти)

- Необхідно усунути ризики для платника, коли він може потрапити у “ризикові платники” “заднім числом”. Якщо контрагенти не були ризикові, а стали ризиковими пізніше – то платники та операції з ними не можуть стати ризиковими “заднім числом”. Найкраще рішення – взагалі прибрати поняття “ризиковий платник” з Постанови КМУ.

- Мають бути затверджені критерії ефективності СМКОР (загалом і в розрізі територіальних органів), зокрема: співвідношення зупинених ПН/РК до зареєстрованих (за кількістю накладних), %; співвідношення зупинених ПН/РК до зареєстрованих (за сумою ПДВ), %; кількість підприємств, яким були зупинені ПН/РК (ризикових) – місяць до місяця, у динаміці; час розблокування (затрати на розблокування) ПН/РК – місяць до місяця, у динаміці; кількість ПН/РК щодо яких рішення судів прийнято на користь платників податків до кількості НП/РК, рішення судів по яких прийнято на користь держави.

- Забезпечити публічність роботи СМКОР, в тому числі регіональний розріз, щомісяця: кількість платників ПДВ; кількість платників ПДВ, які мають заблоковані податкові накладні; загальна кількість ПН/РК, кількість заблокованих ПН/РК; питома вага від кількості економічно активних (не нульові звіти); деталізація кількості та сум заблокованих ПН за підставами; розподіл заблокованих ПН по сумах (дрібні – середні – великі (реєстр ВПП)); розподіл заблокованих ПН по підприємствах (дрібні – середні – великі); розподіл заблокованих ПН по давності; відомості щодо включення платників до “ризикових” (найменування, код платника).

- Запровадити особливий період (на час воєнного стану + певний час післявоєнний), в контексті «особливого періоду» на воєнний час – введення правила прив’язки ПЗ до факту реєстрації ПН. Внесення змін щодо визнання 15.07/20.07 граничними датами – оскільки тут проблема не тільки у постачальника (штрафи), а і у покупця. Відмінити штрафи щодо ПН, зареєстрованих 15.07.2022, та декларацій, поданих 20.07.2022

- Провести повноцінний аналіз витрат-вигід – розрахунки вартості адміністрування податку на додану вартість в Україні, зокрема ведення ЄРПН та СМКОР, для бізнесу, судової системи та податкової служби.

- Якнайшвидше провести офіційні прозорі конкурси на всі посади ДПС категорії А та Б (те саме – ДМС), оскільки тривалі перебування керівників у статусі в.о. не забезпечують ефективної роботи ДПС, не забезпечують стабільності та послідовності роботи органу.

- Визначити (Мінфін за погодженням з Комітетом) критерії ефективності адміністрування податків податкової та митної службами (загалом та в розрізі регіональних підрозділів), з урахуванням пропозицій аналітичних центрів, та забезпечити щомісячний моніторинг їх виконання.

Український бізнес закликає Кабінет міністрів та народних депутатів у цей складний воєнний час якнайшвидше врегулювати проблему блокування податкових накладних, врахувавши пропозиції надані у листі. Неприпустимою є ситуація, коли під час війни бізнес має вирішувати і додаткові адміністративні проблеми, створені ЦОВВ, на додачу до значних проблем пов’язаних із війною, зокрема із електроенергією, логістикою, втратою попиту.

Бухгалтер 911 наголошує: зміст авторських матеріалів може не співпадати з політикою та точкою зору редакції. Серед авторів матеріалів, що публікуються, є не лише представники редакційної команди.

Викладена інформація в конкретній публікації відображає позицію автора. Редакція не втручається в авторські матеріали, не редагує тексти, тож не несе відповідальності за їх зміст.

.jpg?v=1709910824)

(1).jpg?v=1710160023)