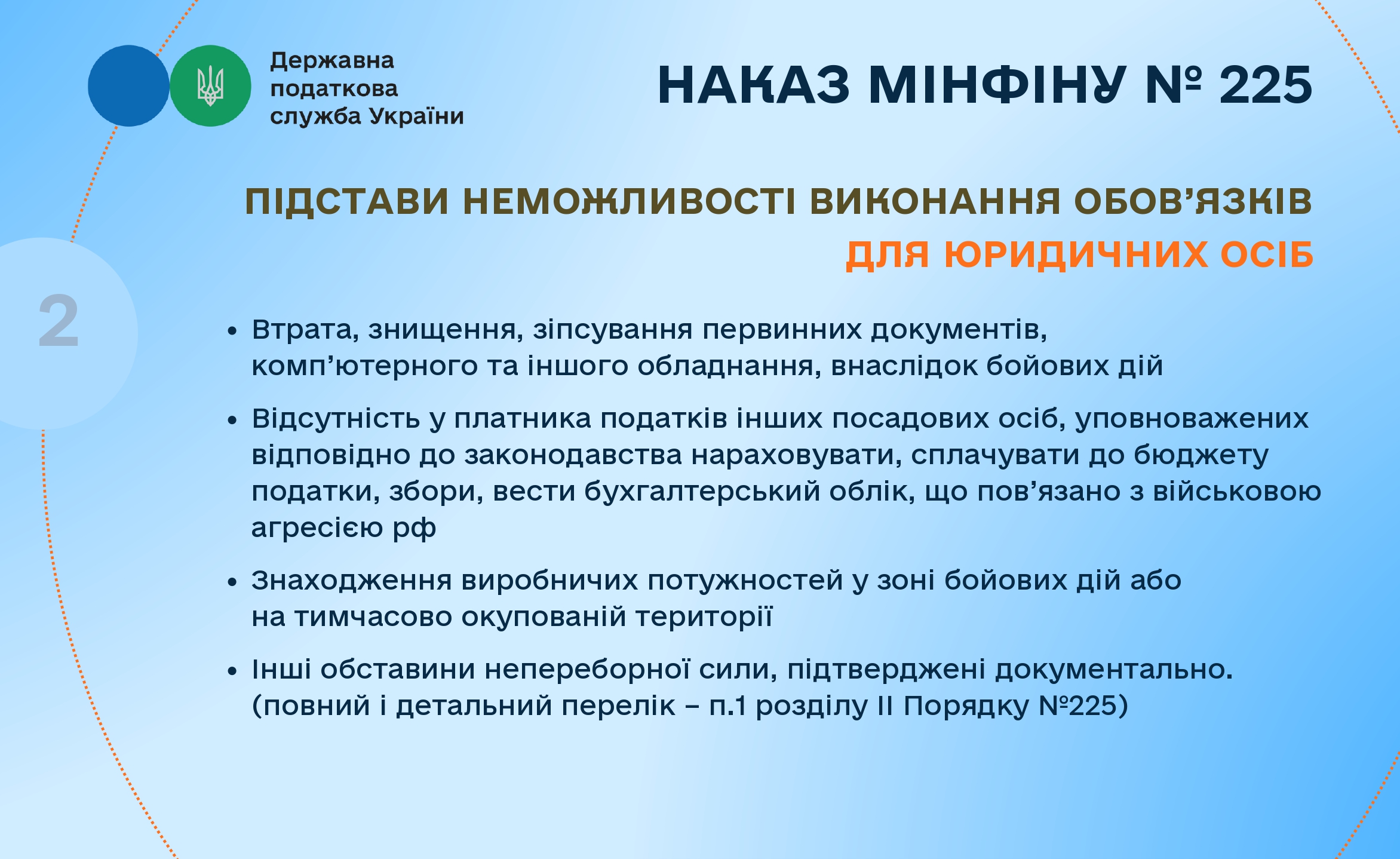

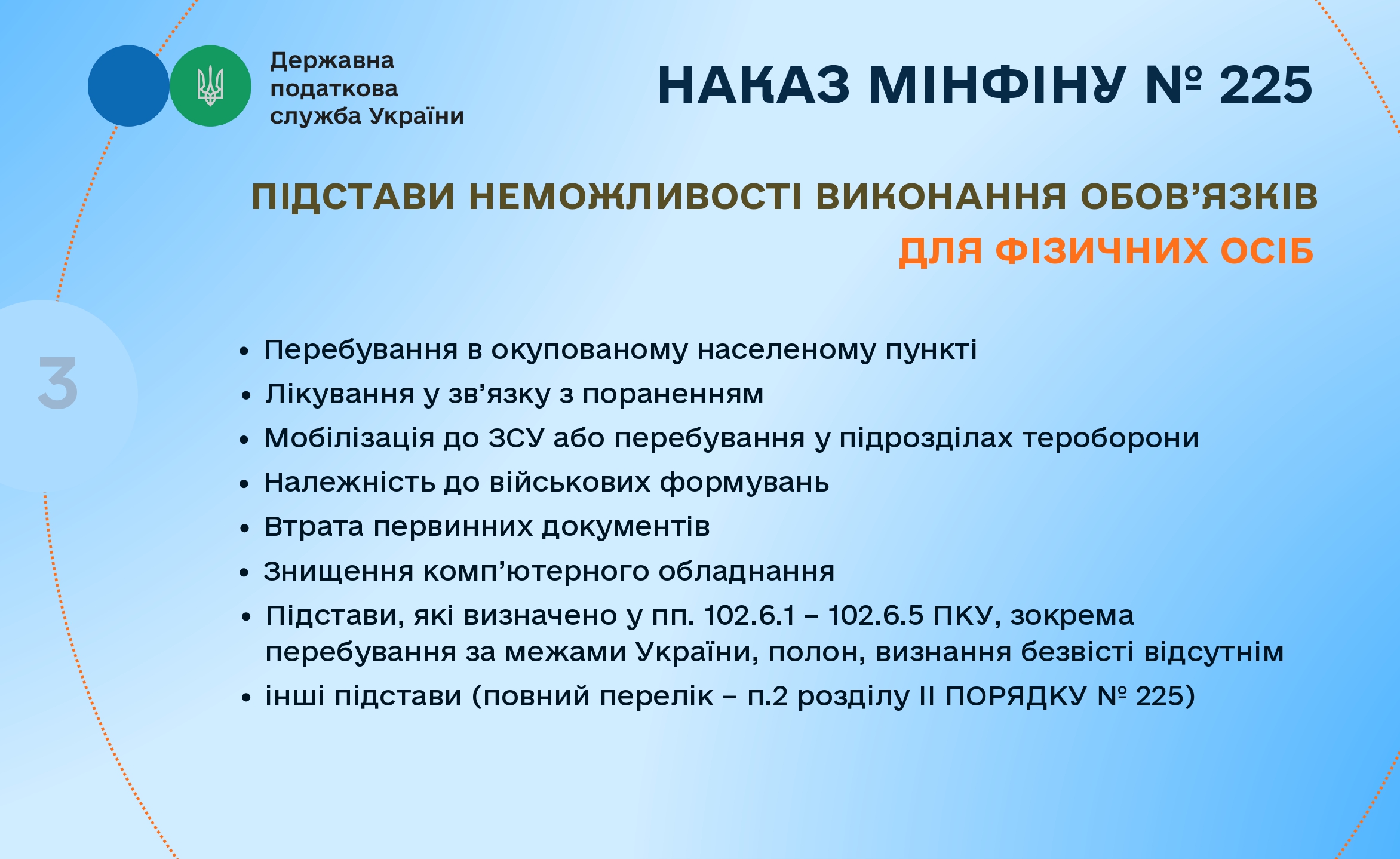

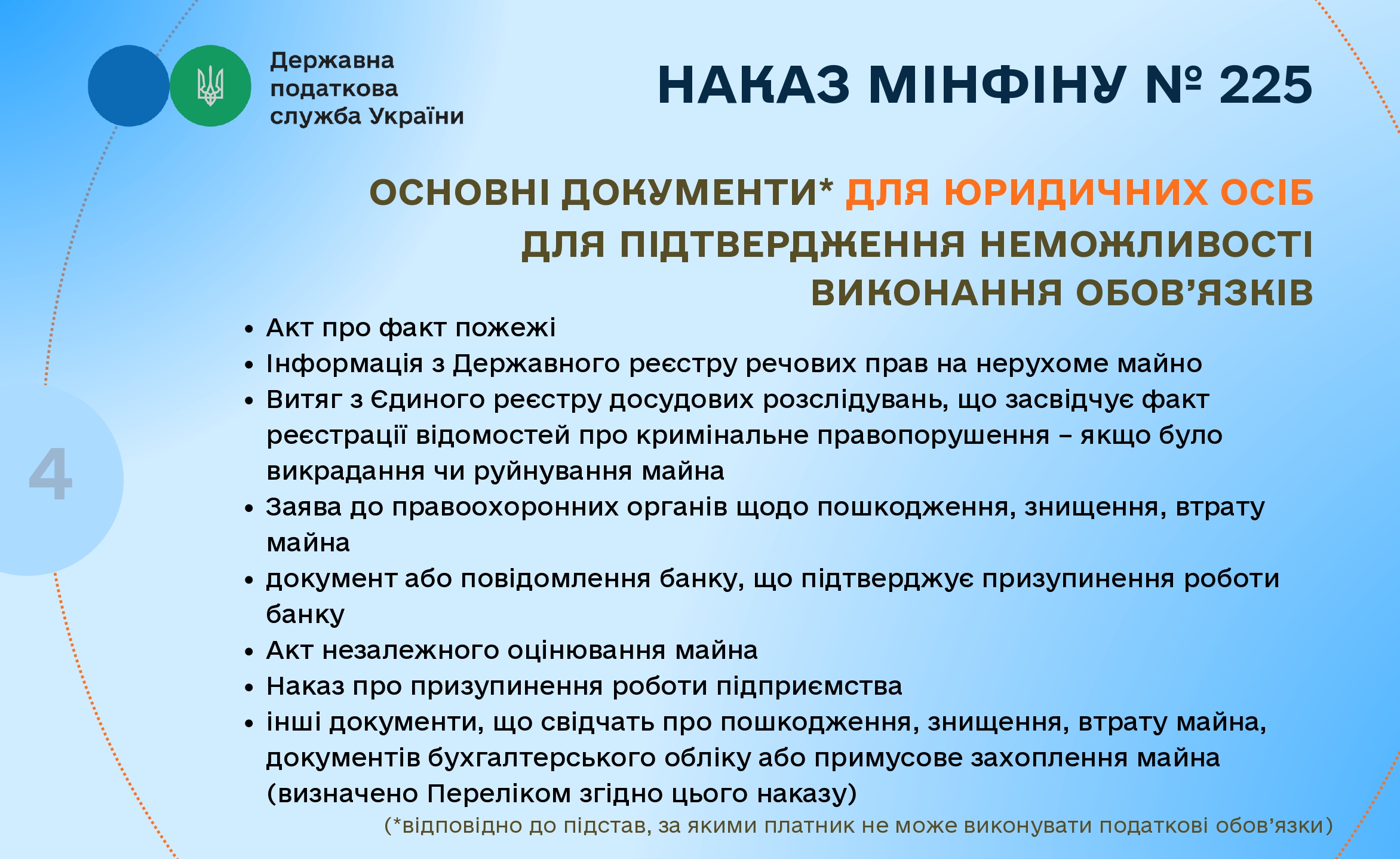

ДПС може запросити додаткові документи для підтвердження неможливості виконувати податкові обов'язки

Щодо терміну подання платниками податків заяв та документів з метою підтвердження можливості чи неможливості виконання платником податків податкового обов’язку

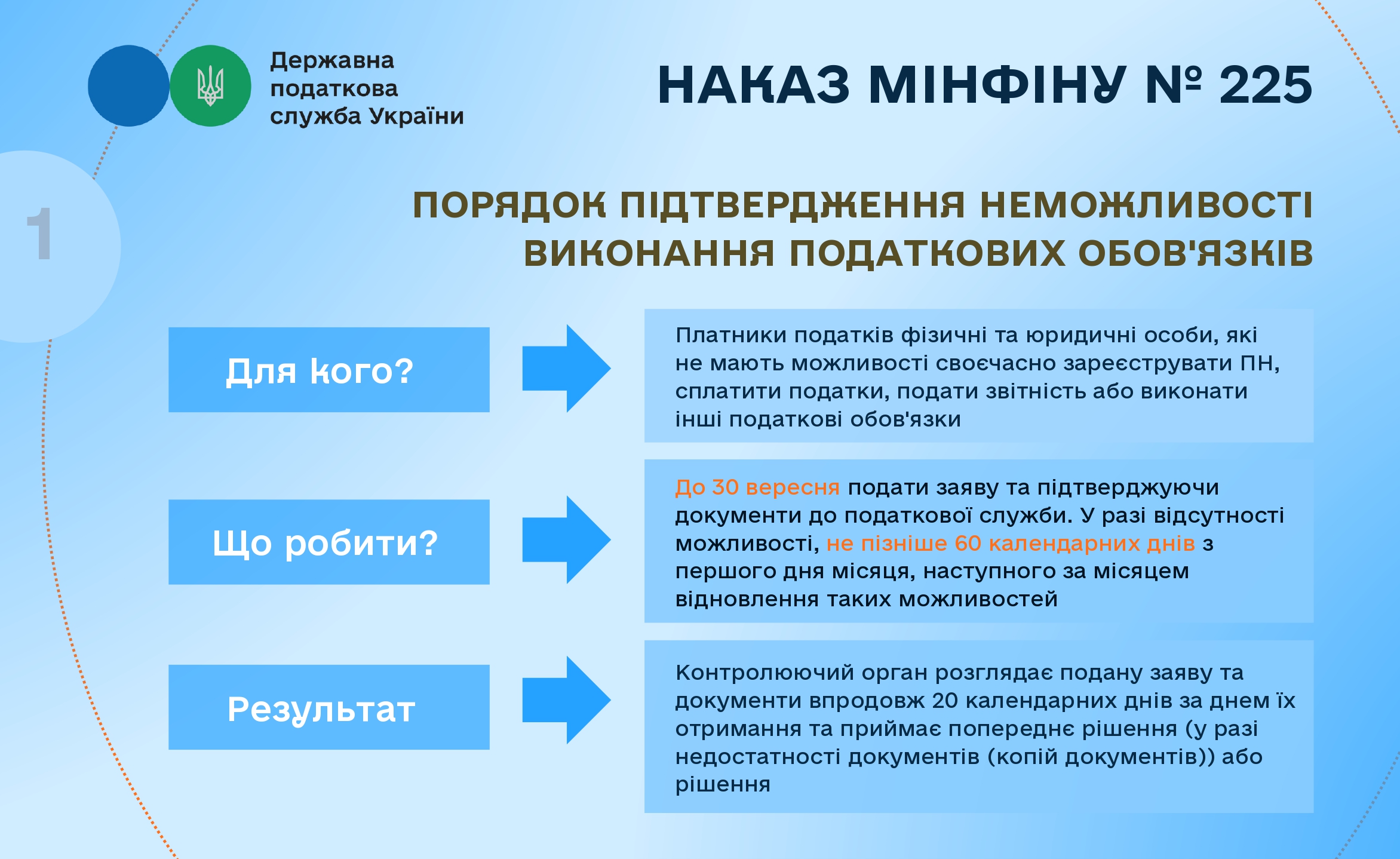

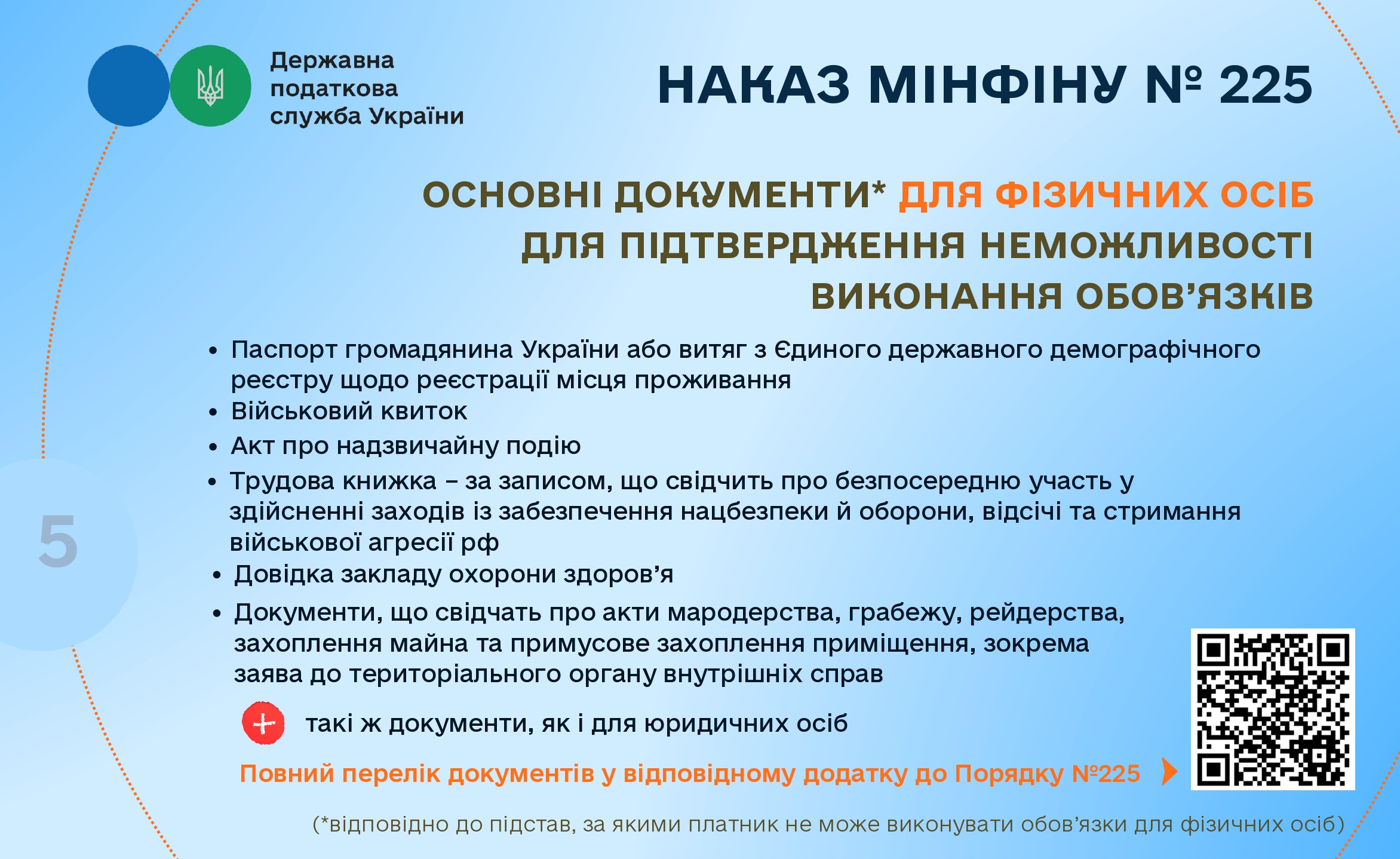

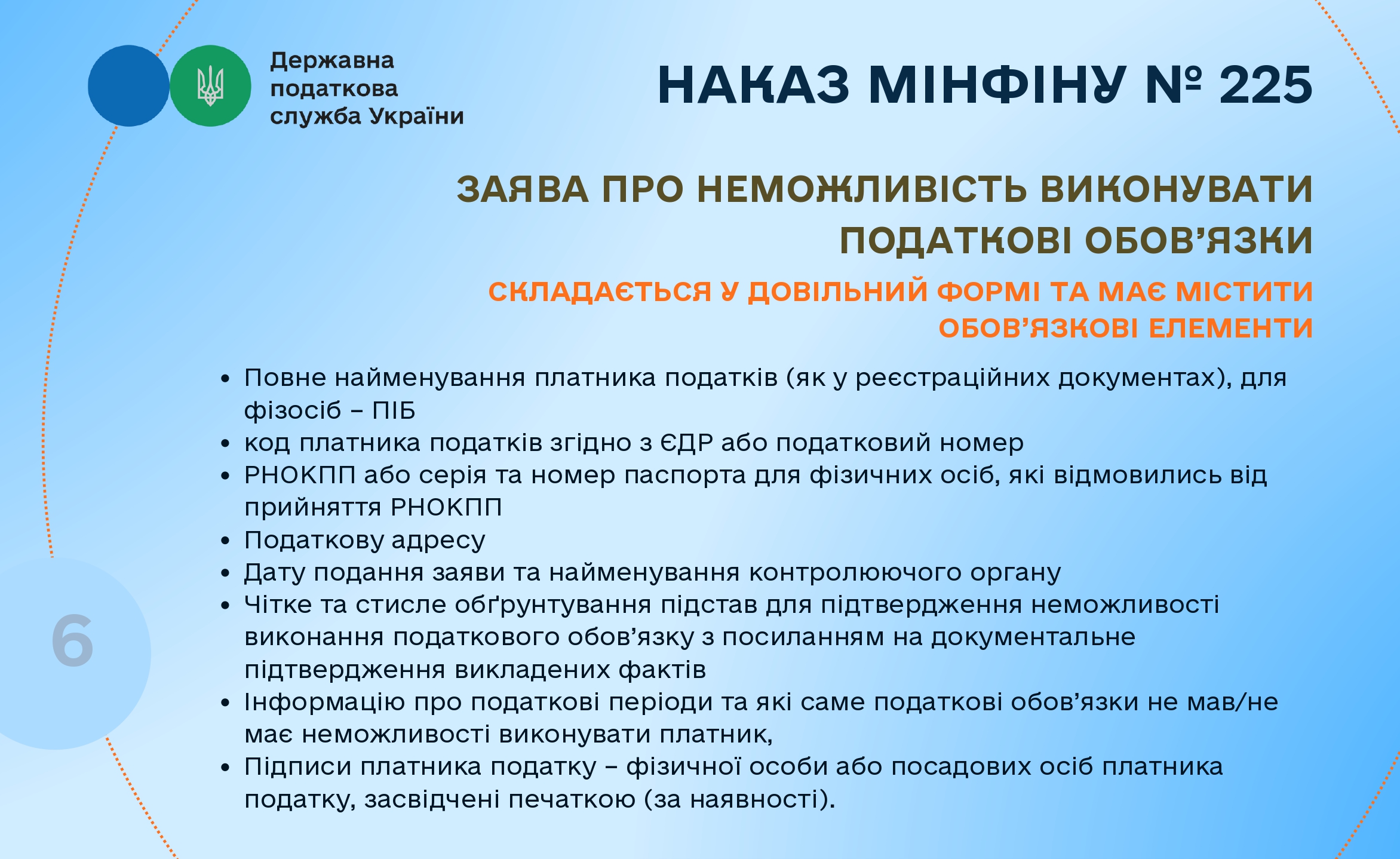

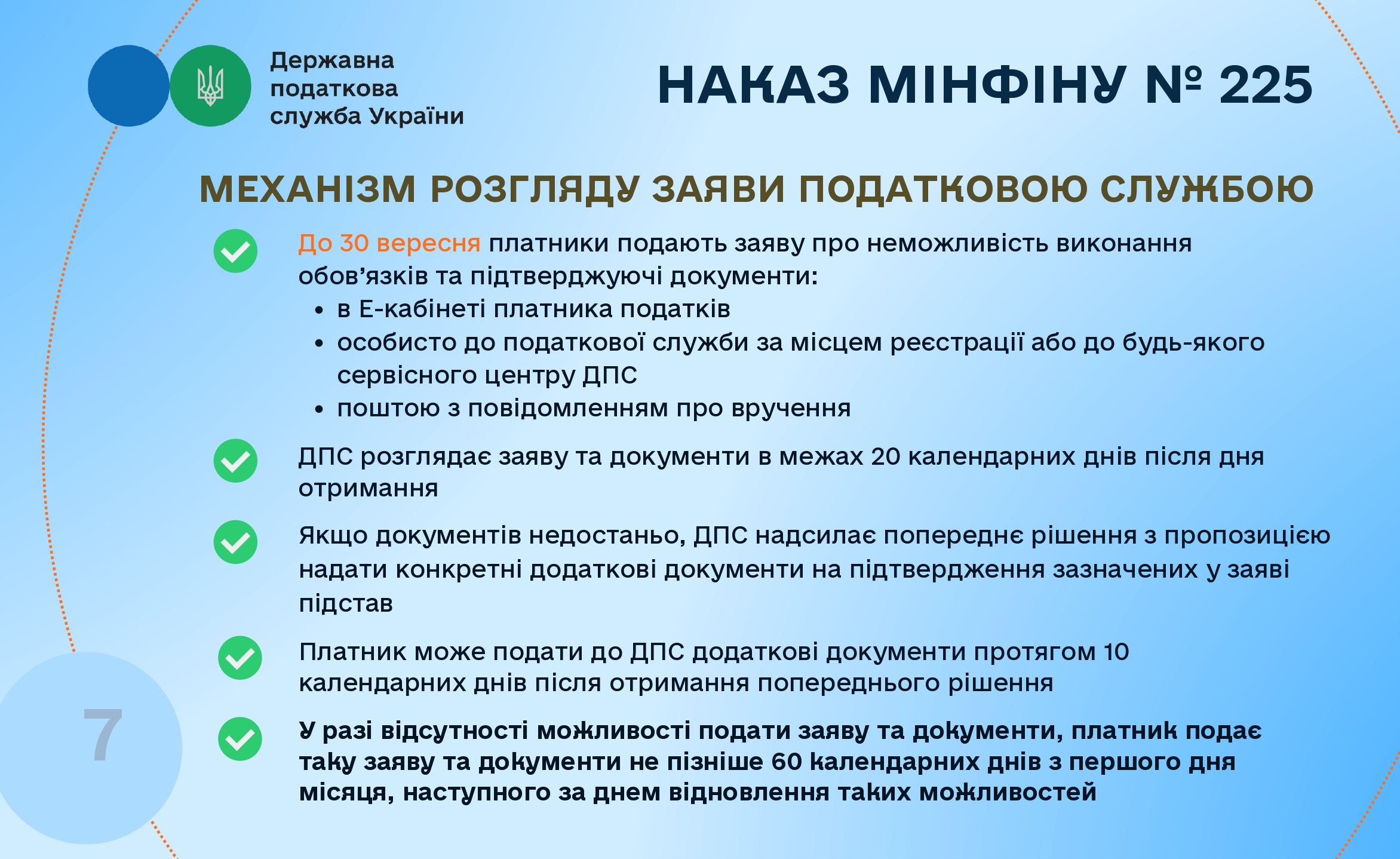

Заяву та підтверджуючі документи щодо неможливості виконання податкового обов’язку, на виконання вимог Порядку, затвердженого наказом Мінфіну від 29.07.2022 р. № 225, платникам, у яких є можливість подати таку заяву та документи, слід подати до 30 вересня.

У разі відсутності у платника податків можливості подати заяву та відповідні документи, платник подає таку заяву та відповідні документи (копії документів) одночасно з набуттям такої можливості та виконанням одного із податкових обов’язків, але не пізніше 60 календарних днів з першого дня місяця, наступного за місяцем відновлення таких можливостей.

Контролюючий орган розглядає подану заяву та документи упродовж 20 календарних днів за днем їх отримання та приймає відповідне рішення.

У разі недостатності підтверджуючих документів контролюючий орган направляє платнику попереднє рішення з пропозицією надати протягом 10 календарних днів конкретні додаткові документи на підтвердження зазначених у заяві підстав.

Додаткові матеріали:

З презентаційними матеріалами щодо особливостей порядку підтвердження неможливості виконання платником податків податкових обов’язків можна ознайомитись нижче.

Бухгалтер 911 наголошує: зміст авторських матеріалів може не співпадати з політикою та точкою зору редакції. Серед авторів матеріалів, що публікуються, є не лише представники редакційної команди.

Викладена інформація в конкретній публікації відображає позицію автора. Редакція не втручається в авторські матеріали, не редагує тексти, тож не несе відповідальності за їх зміст.