Сплата податків при наявності податкового боргу: як ДПС зарахує кошти

Відповідно до п.п. 14.1.175 ПКУ податковий борг - сума узгодженого грошового зобов'язання, не сплаченого платником податків у встановлений цим Кодексом строк, та непогашеної пені, нарахованої у порядку, визначеному ПКУ;

Відповідно до п. 87.9 ПКУ у разі наявності у платника податків податкового боргу контролюючі органи зобов'язані зарахувати кошти, що сплачує такий платник податків, в рахунок погашення податкового боргу згідно з черговістю його виникнення незалежно від напряму сплати, визначеного платником податків.

З метою врегулювання механізму сплати податків, зборів, митних, інших платежів, ЄСВ, внесення авансових платежів (передоплати), грошової застави наказом Мінфіну 22.03.2023 р. № 148 затверджено Порядок заповнення реквізиту «Призначення платежу» платіжної інструкції під час сплати (стягнення) податків, зборів, митних, інших платежів, ЄСВ, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення (далі – Порядок № 148).

Порядок № 148 передбачає використання структурованого формату реквізиту «Призначення платежу» платіжної інструкції відповідно до міжнародного стандарту ISO 20022 та визначає правила його заповнення під час:

- сплати (стягнення) податків, зборів, платежів на бюджетні рахунки, відкриті в Казначействі;

- сплати (стягнення) ЄСВ на небюджетні рахунки, відкриті в Казначействі на ім'я територіальних органів ДПС;

- сплати (стягнення) податків, зборів, платежів та єдиного внеску на єдиний рахунок, відкритий у Казначействі на ім'я ДПС;

- повернення (перерахування) помилково та/або надміру сплачених сум грошових зобов'язань та пені;

- повернення єдиного внеску на єдиний рахунок, відкритий у Казначействі на ім'я ДПС, на інші небюджетні рахунки, на рахунки платників, відкриті у надавачів платіжних послуг.

Відповідно до п. 1 та п. 2 розд. II Порядку № 148 обов'язковим реквізитом платіжної інструкції є реквізит «Призначення платежу», під час заповнення якого для платника у разі сплати податків, зборів, митних, інших платежів, ЄСВ, внесення авансових платежів (передоплати), грошової застави на бюджетний / небюджетний / єдиний / депозитний рахунок передбачено поля встановленого формату.

Платник у реквізиті «Призначення платежу» платіжної інструкції заповнює поля:

«Код виду сплати»;

«Додаткова інформація запису».

У полі «Код виду сплати» платник заповнює код виду сплати, визначений Переліком кодів видів сплати, які використовуються платниками, згідно з додатком 1 до цього Порядку №148.

У полі «Додаткова інформація запису» платник заповнює інформацію щодо переказу коштів у довільній формі.

Отже, враховуючи Перелік кодів видів сплати, при виникненні податкового боргу чи заборгованості з єдиного податку платник повинен зазначати в платіжній інструкції у реквізиті «Призначення платежу»:

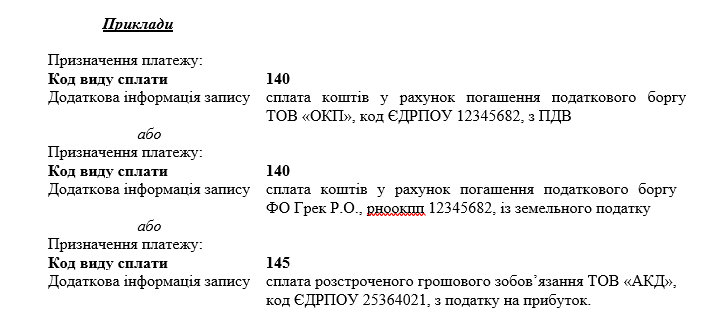

у полі «Код виду сплати» - 140;

у полі «Додаткова інформація запису» назву коду виду сплати - сплата коштів у рахунок погашення податкового боргу / заборгованості з єдиного внеску / грошових зобов'язань з ….

При сплаті розстрочених (відстрочених) грошових зобов’язань (податкового боргу) платник повинен зазначати в платіжній інструкції у реквізиті «Призначення платежу»:

у полі «Код виду сплати» - 145;

у полі «Додаткова інформація запису» назву коду виду сплати - сплата розстрочених (відстрочених) сум з ….

При сплаті податків, зборів, митних, інших платежів, ЄСВ, внесення авансових платежів (передоплати), грошової застави на бюджетний / небюджетний / єдиний / депозитний рахунок готівковими коштами слід також дотримуватися Порядку № 148, у разі необхідності наголошувати на цьому касиру.

Бухгалтер 911 наголошує: зміст авторських матеріалів може не співпадати з політикою та точкою зору редакції. Серед авторів матеріалів, що публікуються, є не лише представники редакційної команди.

Викладена інформація в конкретній публікації відображає позицію автора. Редакція не втручається в авторські матеріали, не редагує тексти, тож не несе відповідальності за їх зміст.

(1).jpg?v=1710160023)

.jpg?v=1710191819)

.jpg?v=1709910824)