Розрахунок відпускних 2024 - шпаргалка з прикладами

Шпаргалка яка повинна бути під рукою у кожного бухгалтера, ми зібрали багато прикладів в одному місці, все по розрахунку відпускних від а до я, додавайте в обране на сайті і перед сезоном відпусток читайте та згадуйте всі правила розрахунку, ми будемо додавати ще приклади і тримати шпаргалку в актуальному стані.

Євген Токарев, Головний редактор порталу buhgalter.com.ua.

Формула розрахунку відпускних

Перше, що тут потрібно засвоїти: при розрахунку суми відпускних (і компенсації за невикористані дні відпустки) бухгалтер повинен керуватися Порядком № 100.

З п. 7 цього Порядку випливає, що

для визначення відпускних необхідно середньоденний заробіток помножити на кількість календарних днів відпустки

У свою чергу, для розрахунку середньої заробітної плати потрібно сумарний заробіток за останні перед початком відпустки 12 місяців або за менший фактично відпрацьований період (розрахунковий період) поділити на відповідну кількість календарних днів розрахункового періоду (за винятком законодавчо встановлених святкових і неробочих днів). При цьому з розрахункового періоду виключається час, протягом якого працівник згідно з чинним законодавством не працював і за ним не зберігався заробіток або зберігався частково (абзац шостий п. 2 Порядку № 100).

У вигляді формули розрахунок відпускних виглядає так:

В = Д x ЗП : (К - Св - Ч),

де В — сума відпускних;

Д — кількість календарних днів відпустки;

ЗП — сума заробітної плати за розрахунковий період;

К — загальна кількість календарних днів у розрахунковому періоді (за 12 місяців — це 365 (у високосному році — 366) календарних днів);

Св — кількість святкових і неробочих днів, передбачених ст. 73 КЗпП, що припадають на розрахунковий період;

Ч — час, протягом якого працівник відповідно до чинного законодавства не працював і за ним не зберігався заробіток або зберігався частково в розрахунковому періоді.

Таким чином, для розрахунку суми відпускних необхідно визначити:

— розрахунковий період і кількість календарних днів у ньому;

— виплати, що нараховані за розрахунковий період і беруть участь у розрахунку середньої зарплати.

Розрахунковий період

Усі дані щодо порядку визначення розрахункового періоду наведемо у таблиці.

Визначення розрахункового періоду

|

Період роботи (ситуація) |

Розрахунковий період (особливості визначення) |

|

Більше року |

12 календарних місяців, що передують місяцю надання відпустки (абз. 1 п. 2 Порядку № 100) |

|

Менше року |

Фактична кількість повністю відпрацьованих календарних місяців, що передують місяцю надання відпустки (абз. 2 п. 2 Порядку № 100) |

|

Прийняття на роботу з першого робочого дня місяця, який не є першим календарним днем |

Такий місяць повністю враховується при визначенні кількості днів у розрахунковому періоді (абз. 2 п. 2 Порядку № 100) |

|

Відсутній розрахунковий період або працівник не зі своєї вини не мав заробітку в розрахунковому періоді |

12 календарних місяців, що передують місяцю надання відпустки |

Загальний випадок

У загальному випадку обчислення середньої зарплати для оплати часу відпустки проводимо виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю початку відпустки.

Як визначити розрахунковий період у такому загальному випадку, покажемо на прикладі.

Приклад 1. Працівника прийнято до установи у січні 2018 року. Із 1 червня 2021 року він йде у щорічну основну відпустку.

Розрахунковим періодом для обчислення середньої заробітної плати буде червень 2020 року — травень 2021 року. Тобто останні повні 12 місяців перед місяцем настання відпустки.

Менше року у трудових відносинах

Працівникові, який пропрацював у роботодавця менше року, «середню» обчислюємо виходячи з виплат за фактичний час роботи з першого числа місяця після оформлення на роботу до першого числа місяця надання відпустки. Тобто враховуємо тільки повністю відпрацьовані місяці.

Приклад 2. Працівника прийнято на роботу з 19 жовтня 2020 року. Із 7 червня 2021 року він йде у щорічну основну відпустку.

Як бачите, працівник пропрацював в установі менше 12 календарних місяців. Тому відпускні слід обчислювати за фактичний час роботи з першого по перше число місяця, що передує місяцю надання відпустки.

Отже, розрахунковим періодом буде листопад 2020 року — травень 2021 року.

Перший робочий, але не перший календарний

Якщо працівника прийнято на роботу не з першого числа місяця, проте дата прийняття на роботу є першим робочим днем місяця, то цей місяць враховуємо в розрахунковий період як повний. Про це чітко зазначено у п. 2 Порядку № 100.

Як працює це правило, розглянемо на умовному прикладі.

Приклад 3. Працівника прийнято на роботу з 4 січня 2021 року (перший робочий день в установі). 10 червня він іде у щорічну основну відпустку.

У цій ситуації січень 2021 року є «повноцінним» місяцем, а тому його слід включити до розрахункового періоду. Тож розрахунковим періодом буде січень — травень 2021 року.

Відсутній розрахунковий період

Якщо у розрахунковому періоді відсутня зарплата чи у працівника відсутній розрахунковий період, то рахуємо «середню» виходячи з його окладу. Проте якщо такий оклад нижчий за мінзарплату, тоді обчислення проводимо з МЗП, установленої на час розрахунку.

Приклад 4. Працівниця відразу після закінчення відпустки для догляду за дитиною до 3 років йде у щорічну основну відпустку з 7 червня 2021 року. Її оклад у червні становить 6461 грн. У розрахунковому періоді їй зарплата не нараховувалася.

Працівниця не мала заробітку в розрахунковому періоді (червень 2020 року — травень 2021 року). При цьому її оклад (6461 грн) вищий за МЗП, що діє у місяці початку відпустки (6000 грн). Тож середньоденну зарплату розраховуємо з окладу: 6461 х 12 : (365 - 11) = 219,02 (грн).

Майте на увазі: якщо працівника прийнято на умовах неповного робочого часу, розрахунок проводимо з окладу/МЗП, обчислених пропорційно зайнятості.

Приклад 5. Працівника з 1 червня 2021 року прийнято на роботу на 0,5 штатної одиниці. 17 червня 2021 року він звільняється. При звільненні йому має бути виплачена компенсація за 1 к. дн. невикористаної відпустки. Оклад працівника — 5260 грн.

Працівник не відпрацював жодного дня у 12-місячному періоді, що передує місяцю звільнення. Розрахунок середньоденної зарплати проводимо з окладу, але не нижче за МЗП. Також враховуємо зайнятість. Оклад працівника (5260 грн) нижчий за МЗП (6000 грн).

Середньоденна становитиме:

6000 х 0,5 х 12 : (365 - 11) = 101,69 (грн).

Святкові і неробочі дні

З розрахункового періоду, що припадає на період з 24.03.2022 до закінчення воєнного стану, святкові та неробочі дні не вилучаємо, адже на цей період вони скасовані.

Не всі календарні дні розрахункового періоду беруть участь у розрахунку середнього заробітку для оплати днів щорічної відпустки. Так, при визначенні тривалості розрахункового періоду виключають, зокрема, святкові та неробочі дні, встановлені ст. 73 КЗпП. Це ви вже зрозуміло із останніх двох прикладів.

У нашій країні нині всього 11 святкових і неробочих днів. Перелічимо їх:

1 січня - Новий рік

8 березня - Міжнародний жіночий день

1 травня - День праці

8 травня - День пам'яті та перемоги над нацизмом у Другій світовій війні 1939 - 1945 років

28 червня - День Конституції України

5 липня - День Української Державності

24 серпня - День незалежності України

1 жовтня - День захисників і захисниць України

25 грудня - Різдво Христове.

один день (неділя) - Пасха (Великдень)

один день (неділя) - Трійця

Приклад 6. Працівнику установи надано щорічну основну відпустку із 31 травня 2021 року. Розрахунковий період: травень 2020 року — квітень 2021 року (365 к. дн).

Кількість днів, що беруть участь у розрахунку відпускних:

365 - 10 = 355 (к. дн.).

Зверніть увагу: оскільки Пасха (Великдень) у 2020 і 2021 роках припала на різні місяці (у 2020 році — 19 квітня, у 2021 році — 2 травня), на 12-місячний розрахунковий період травень 2020 року — квітень 2021 року припадає не 11, як у загальному випадку, а 10 святкових і неробочих днів.

Інші періоди, які виключають

Крім святкових і неробочих днів, із розрахункового періоду також виключають час, протягом якого працівник згідно з чинним законодавством не працював і за ним не зберігався заробіток або зберігався частково (абз. 6 п. 2 Порядку № 100). У такому разі в розрахунку середнього заробітку для оплати відпустки не беруть участі:

• дні простою не з вини працівника (у тому числі на період карантину), за які за працівником частково зберігався заробіток. Якщо за час простою за працівником зберігалася середня заробітна плата, то такий «простійний» період візьме участь у розрахунку відпускних (див. лист Мінекономіки від 29.07.2020 р. № 3512-06/46975-07);

• дні, коли працівник не працював у зв’язку з установленням режиму неповного робочого тижня з не залежних від нього причин. Інша річ, якщо працівник сам виявив бажання працювати неповний робочий тиждень. При визначенні «середньої» робочі дні, протягом яких він не працював у зв’язку з таким режимом роботи, із розрахунку не виключаємо. На цьому нещодавно наголошували і фахівці Мінекономіки (див. лист від 01.04.2021 р. № 4711-06/19889-07);

• дні відпустки без збереження зарплати як за ст. 25, так і за ст. 26 Закону про відпустки (див. лист Мінсоцполітики від 26.11.2012 р. № 1203/13/84-12);

• час перебування у відпустці для догляду за дитиною до досягнення нею трьох років (6/16/18 років — згідно з медичним висновком).

Зауважимо: раніше дозволялося не включати до розрахункового періоду також час, не відпрацьований працівником з інших поважних причин (наприклад, через стихійні лиха, бойові дії тощо). Проте у грудні 2020 року до Порядку № 100 було внесено зміни, які виключили таку можливість. Тепер дні такого невідпрацювання повинні залишатися в розрахунку.

Розглянемо декілька прикладів.

Приклад 7. Працівник установи іде у щорічну основну відпустку з 7 червня 2021 року. У розрахунковому періоді (червень 2020 року — травень 2021 року) він із 1 жовтня по 15 листопада 2020 року перебував у карантинній відпустці за свій рахунок (46 к. дн).

Спочатку із загальної кількості календарних днів у розрахунковому періоді (365 к. дн.) виключаємо святкові та неробочі дні (11 к. дн). Отримуємо:

365 - 11 = 354 (к. дн.).

Потім прибираємо кількість днів відпустки за свій рахунок, але не всі 46 календарних днів, а за мінусом одного святкового дня, що припав на її період (14 жовтня). Адже такий день ми вже виключили з розрахунку разом з іншими святковими та неробочими днями.

Таким чином, у розрахунку відпускних візьмуть участь:

354 - (46 - 1) = 309 (к. дн.).

Приклад 8. Працівниця установи з 14 червня 2021 року йде в щорічну відпустку. У розрахунковому періоді (червень 2020 року — травень 2021 року) вона:

- з 01.06.2020 р. по 30.09.2020 р. (122 к. дн.) перебувала у відпустці для догляду за дитиною до досягнення нею 3 років;

- • з 01.10.2020 р. по 30.11.2020 р., перебуваючи у відпустці для догляду за дитиною, працювала в режимі неповного робочого дня (4 години на день);

- • з 01.12.2020 р., перервавши «доглядову» відпустку, вийшла на роботу на повний робочий день.

Оскільки з 01.06.2020 р. по 30.09.2020 р. жінка не працювала і за нею не зберігався заробіток, цей час виключаємо з розрахункового періоду.

А ось час роботи в режимі неповного робочого дня і подальший час роботи після виходу з відпустки для догляду за дитиною потрапить до розрахунку в загальному порядку.

Таким чином, кількість календарних днів у розрахунковому періоді становить:

365 - 11 - (122 - 3) = 235 (к. дн.),

де 3 — кількість святкових (неробочих) днів, які припали на період відпустки для догляду за дитиною (7 червня, 28 червня та 24 серпня) та вже виключені з розрахункового періоду у загальній кількості святкових (неробочих) днів.

Як визначити середньоденну зарплату та розрахунковий період зручна таблиця

|

Трудові відносини / особливі обставини |

Розрахунковий період (РП) |

Приклади |

|

Застосовуємо загальну формулу розрахунку середньоденної зарплати* |

||

|

Більше 12 календарних місяців |

12 повних календарних місяців, що передують місяцю надання відпустки |

1. Відпустка починається у червні 2023 року. РП: червень 2022 року — травень 2023 року. 2. Працівник іде у відпустку з 26.06.2023. З 01.03.2022 по 19.05.2023 він перебував у відпустці без збереження зарплати. З 22.05.2023 приступив до роботи і фактично працював. РП: червень 2022 року — травень 2023 року. Календарні дні з 01.06.2022 по 19.05.2023 викидаємо з розрахунку. У РП залишиться 12 календарних днів (з 20 по 31 травня 2023 року) і зарплата за цей період |

|

Менше 12 календарних місяців |

Фактична кількість повних календарних місяців перебування у трудових відносинах, що передують місяцю надання відпустки |

Працівника прийнято на роботу 17.10.2022. Відпустка починається у червні 2023 року. РП: листопад 2022 року — травень 2023 року |

|

Працівника прийнято на роботу не з першого числа місяця, проте це перший робочий день місяця |

Цей місяць враховується до розрахункового періоду як повний місяць |

Працівника прийнято на роботу 03.04.2023 (режим роботи — п’ятиденка). 1 та 2 квітня 2023 року вихідні. У червні 2023 року він іде у соцвідпустку на дітей. РП: квітень — травень 2023 року (30 днів квітня + 31 день травня) |

|

* Середньоденну заробітну плату розраховують таким чином: СЗП = ЗП : (КД - СВ - Чнп - Чвд), де ЗП — сума зарплати за розрахунковий період; КД — загальна кількість календарних днів у розрахунковому періоді; СВ — кількість святкових і неробочих днів, передбачених ст. 73 КЗпП, що припадають на розрахунковий період; Чнп — час, протягом якого працівник відповідно до чинного законодавства не працював і за ним не зберігався заробіток або зберігався частково в розрахунковому періоді; Чвд — час, за який відсутні дані про нараховану зарплату працівника внаслідок проведення бойових дій під час дії воєнного стану. |

||

|

Проводимо розрахунок виходячи з посадового окладу** |

||

|

Менше одного календарного місяця |

Беремо умовний розрахунковий період — 12 календарних місяців перед місяцем, в якому починається відпустка |

Працівник прийнятий на роботу 03.05.2023 (п’ятиденка, повна зайнятість, оклад 8000 грн). Соцвідпустка на дітей у червні 2023 року. Розрахунок проводимо виходячи з окладу 8000,00 х 1 х 12 : 365 |

|

Відсутній розрахунковий період |

Беремо умовний розрахунковий період — 12 календарних місяців перед місяцем, в якому починається відпустка |

1. Працівниця 06.06.2023 виходить з відпустки для догляду за дитиною до 3 років. У цей день вона йде у щорічну відпустку. Оклад працівниці 6000 грн, вона обіймає 0,5 штатної одиниці. Розрахунок проводимо з МЗП пропорційно зайнятості: 6700 х 0,5 х 12 : 365. 2. Скористаємося умовами попереднього прикладу. Але оклад працівниці 8000 грн. Розрахунок проводимо виходячи з окладу пропорційно зайнятості: 8000 х 0,5 х 12 : 365 |

|

У розрахунковому періоді у працівника не було заробітної плати |

Беремо умовний розрахунковий період — 12 календарних місяців перед місяцем, в якому починається відпустка |

Працівник (повна зайнятість, оклад 9000 грн) іде у відпустку у червні 2023 року. У розрахунковому періоді червень 2022 року — травень 2023 року відпустка без збереження зарплати та неявки з нез’ясованих причин (НЗ). Нарахувань зарплати немає. Час відпустки без збереження виключаємо з розрахунку, але дні НЗ залишаються. Проте оскільки зарплати немає, то розрахунок проводимо виходячи з окладу: 9000 х 1 х 12 : 365 |

|

** Посадовий оклад з урахуванням зайнятості множимо на кількість місяців умовного розрахункового періоду та ділимо на кількість календарних днів у цьому періоді без урахування святкових і неробочих днів: СЗП = ПО х З х 12 : (КД - СВ), де ПО — посадовий оклад. Якщо посадовий оклад менший за МЗП, то беремо розмір МЗП; З — зайнятість працівника (повна зайнятість — 1 штатна одиниця, неповна — частина штатної одиниці, яку обіймає працівник (0,25, 0,5, 0,75 тощо); 12 — умовна кількість місяців розрахункового періоду для обчислення відпускної середньої; КД — кількість календарних днів в умовному розрахунковому періоді; СВ — кількість святкових і неробочих днів, які припали на умовний розрахунковий період. |

||

Виплати, що включаються до розрахунку

Щоб визначити сумарний заробіток за розрахунковий період для обчислення суми відпускних, необхідно передусім знати, які виплати включаються до розрахунку середньої заробітної плати, а які туди потрапляти не повинні. Інформацію про це дає Порядок № 100. Так, п. 3 цього Порядку говорить про виплати, що включаються до розрахунку, а п. 4 — про ті, які не включаються.

Зауважимо: п. 3 Порядку № 100 віднедавна став дуже лаконічним. Так, у ньому говориться, що при обчисленні середньої заробітної плати враховуються:

— усі суми нарахованої заробітної плати згідно із законодавством та умовами трудового договору, крім перелічених у п. 4 Порядку № 100 та крім премій (в тому числі за місяць) та інших заохочувальних виплат за підсумками роботи за певний період. Включення премій в розрахунок буде наведено далі.

— лікарняні та декретні.

Нагадаємо, що виплати, які включаються до фонду оплати праці, регламентовано розд. 2 Інструкції № 5. На них і потрібно орієнтуватися, визначаючи «зарплатні» виплати, що включаються до розрахунку середнього заробітку для обчислення суми відпускних (звичайно, з оглядом на п. 4 Порядку № 100).

Майте на увазі: суми нарахованої заробітної плати, крім премій (в тому числі за місяць) та інших заохочувальних виплат за підсумками роботи за певний період, враховуються у тому місяці, за який вони нараховані, та у розмірах, в яких вони нараховані, без виключення сум відрахування на податки, стягнення аліментів тощо, за винятком відрахувань із заробітної плати осіб, засуджених за вироком суду до виправних робіт.

Виплати, що не беруть участі в розрахунку відпускних

|

№ з/п |

Виплати, що не враховуються при обчисленні середньої заробітної плати |

|

1 |

Виплати за виконання окремих доручень (одноразового характеру), які не входять до обов’язків працівника |

|

Виняток становлять (тобто враховуються при розрахунку середньої заробітної плати): — доплата за суміщення професій і посад; — доплата за розширення зон обслуговування або виконання додаткових обсягів робіт; — доплата за виконання обов’язків тимчасово відсутніх працівників; — різниця в посадових окладах, що виплачується працівникам, які виконують обов’язки тимчасово відсутнього керівника підприємства або його структурного підрозділу і не є штатними заступниками. |

|

|

2 |

Одноразові виплати: — компенсація за невикористану відпустку; — матеріальна допомога; — допомога працівникам, які виходять на пенсію; — вихідна допомога тощо |

|

Зверніть увагу: незалежно від того, є матеріальна допомога разовою чи ні, надана вона одному або всім (більшості) співробітників, її суму не враховують при обчисленні середньої заробітної плати (див. лист Мінпраці від 13.12.2005 р. № 694/13/84-05). |

|

|

3 |

Компенсаційні виплати на відрядження і при переведенні на іншу роботу. До них належать: добові, оплата за проїзд, витрати на наймання житла, підйомні, надбавки, що виплачуються замість добових |

|

4 |

Грошові та речові винагороди за призові місця на змаганнях, оглядах, конкурсах тощо |

|

5 |

Пенсії, державна допомога, соціальні та компенсаційні виплати |

|

6 |

Літературний гонорар штатним працівникам газет і журналів, що виплачується за авторським договором |

|

7 |

Вартість безплатно виданих спецодягу, спецвзуття та інших засобів індивідуального захисту, мила, змивних і знешкоджувальних засобів, молока та лікувально-профілактичного харчування |

|

8 |

Окремі види премій, зокрема:

|

|

9 |

Дотації на обіди, проїзд, вартість оплачених підприємством путівок до санаторіїв та будинків відпочинку |

|

10 |

Виплати, пов’язані з ювілейними датами, днем народження, за довголітню і бездоганну трудову діяльність, активну громадську роботу тощо |

|

11 |

Вартість безплатно наданих деяким категоріям працівників комунальних послуг, житла, палива та сума коштів на їх відшкодування |

|

12 |

Заробітна плата на роботі за сумісництвом (за винятком працівників, для яких включення її до середнього заробітку передбачено чинним законодавством) |

|

13 |

Суми відшкодування шкоди, заподіяної працівникові каліцтвом або іншим ушкодженням здоров’я |

|

14 |

Доходи (дивіденди, проценти), нараховані за акціями трудового колективу і вкладами членів трудового колективу в майно підприємства |

|

15 |

Компенсація працівникам втрати частини заробітної плати у зв’язку з порушенням термінів її виплати |

|

16 |

Заробітна плата, нарахована за час роботи у виборчих комісіях, комісіях Всеукраїнського референдуму |

|

17 |

Винагороди державним виконавцям |

|

18 |

Виплати за час, протягом якого працівник згідно із законодавством не працював і за ним заробіток зберігався частково (наприклад, оплата простою виходячи з 2/3 окладу) |

Як враховувати премії?

При розрахунку «середньої» суми нарахованої зарплати відносимо до тих місяців, за які вони нараховані. Наприклад, якщо роботодавець у вересні 2021 року донарахував забуту «вислужну» надбавку за серпень, то при розрахунку «середньої» таку виплату відносимо до серпня (місяця, за який її нараховано).

А ось із преміями (у тому числі за місяць) та іншими заохочувальними виплатами за підсумками роботи за певний період (квартал, півріччя, 9 місяців тощо) ситуація зовсім інша. Для них новою редакцією абз. 3 п. 3 Порядку № 100 передбачено новий механізм включення.

Відтепер у цій нормі зазначено: «премії (в тому числі за місяць) та інші заохочувальні виплати за підсумками роботи за певний період під час обчислення середньої заробітної плати враховуються в заробіток періоду, який відповідає кількості місяців, за які вони нараховані, починаючи з місяця, в якому вони нараховані. Для цього до заробітку відповідних місяців розрахункового періоду додається частина, яка визначається діленням суми премії або іншої заохочувальної виплати за підсумками роботи за певний період на кількість відпрацьованих робочих днів періоду, за який вони нараховані, та множенням на кількість відпрацьованих робочих днів відповідного місяця, що припадає на розрахунковий період».

По-перше, премії при розрахунку «середньої» слід розподіляти між місяцем їх нарахування і наступними за ним місяцями. При цьому кількість місяців розподілу дорівнює кількості місяців, за які нарахована премія.

Тобто якщо премія — квартальна, то вона враховується в заробіток тримісячного періоду (нарахована за три місяці). А враховувати її потрібно починаючи з місяці нарахування та у наступних двох місяцях (1місяць нарахування + 2наступні місяці). Якщо ж премія нарахована за пів року, то період, в якому вона враховується, дорівнює шести місяцям (1місяць нарахування + 5наступні місяці). І так само за аналогією для інших періодів.

По-друге, для визначення частини премії, що припадає на відповідний місяць розрахункового періоду, проводимо пропорційні розрахунки. Для цього спочатку суму премії за підсумками роботи за певний період ділимо на кількість відпрацьованих робочих днів періоду, за який вона нарахована. Потім отриману суму множимо на кількість відпрацьованих робочих днів відповідного місяця, який припадає на розрахунковий період.

Формула включення пермій в розрахунок

Якщо зазначене перевести у формулу, то вона матиме такий вигляд:

Пм = Пп : РДп х РДм,

де Пм — частина премії, яка припадає на відповідний місяць розрахункового періоду;

Пп — сума премії, нарахованої за певний період;

РДп — загальна кількість відпрацьованих робочих днів у періоді, за який нарахована премія;

РДм— кількість відпрацьованих робочих днів у відповідному місяці розрахункового періоду.

Проте, на жаль, дехто з бухгалтерів пішов хибним шляхом і проводив обчислення «середньої» неправильно.

Про це, зокрема, свідчать варіанти розрахунків, наведені у групі «Спільнота бухгалтерів бюджетних установ» у Facebook. Масла у вогонь підливали роз’яснення деяких незалежних експертів. Саме тому довелось чекати роз’яснень Мінекономіки. І дуже тішить те, що фахівці Міністерства повністю підтвердили правильність нашого трактування оновленого п. 3 Порядку № 100.

У листі від 21.09.2021 р. № 4711-06/46416-07 вони розглянули таку ситуацію:

«Працівнику надано щорічну відпустку у вересні 2021 року. Розрахунковий період: вересень 2020 року — серпень 2021 року. У січні 2021 року йому нараховано винагороду за підсумками роботи за 2020 рік. До заробітку яких місяців розрахункового періоду слід додати частини суми такої винагороди при розрахунку середнього заробітку?»

Відповідь Мінекономіки: винагорода за підсумками роботи за 2020 рік, яка нарахована в січні 2021 року, враховуватиметься при обчисленні «середньої» шляхом додавання до заробітку працівника частини винагороди протягом січня — грудня 2021 року.

Якщо ж працівник йде у відпустку у вересні 2021 року, то при розрахунку відпускних враховується частина винагороди із січня по серпень 2021 року. І логіка Міністерства цілком зрозуміла, адже саме у січні 2021 року працівнику нарахована річна винагорода, а у серпні закінчується розрахунковий період.

Ну що ж, сподіваємось, офіційне роз’яснення від компетентного органу розставило всі крапки над «і».

Приклад 1 (премія у поточному місяці за попередній).

Працівник установи працює за п’ятиденним робочим тижнем з двома вихідними днями (субота та неділя). З 13.09.2021 р. йому надається щорічна відпустка. У травні 2021 року працівникові було нараховано премію за квітень 2021 року у сумі 1200 грн. У розрахунковому періоді працівник відпрацював усі дні.

У зазначеній ситуації розрахунковим періодом є вересень 2020 року — серпень 2021 року.

Відповідно до приписів оновленого абз. 3 п. 3 Порядку № 100 щомісячні премії залишаємо в місяцях їх нарахування. Тобто не потрібно відкидати суми премій до місяців, за які вони нараховані. Тож премія, яка нарахована працівнику в травні 2021 року за квітень, буде належати до заробітної плати травня (місяця, у якому вона була нарахована). Далі необхідно обчислити частину премії, яка потрапить до розрахунку відпускної «середньої». Для цього суму премії потрібно розділити на кількість відпрацьованих робочих днів у квітні 2021 року, а потім помножити на кількість відпрацьованих днів у травні 2021 року.

Розрахунок покажемо у таблиці нижче.

|

Фактична премія, грн |

Відпрацьовано у квітні, роб. дн. |

Відпрацьовано у травні, роб. дн. |

Премія у розрахунку, грн (гр. 1 : гр. 2 х гр. 3) |

|

1 |

2 |

3 |

4 |

|

1200,00 |

22 |

18 |

981,82 |

Отже, до розрахунку вересневих відпускних увійде премія у сумі 981,82 грн.

Як бачимо, фактично працівнику була нарахована премія за квітень у травні у сумі 1200 грн. Але після розподілу, передбаченого оновленим Порядком № 100, та обчислення розміру, в якому вона буде враховуватися, її сума змінилася (981,82 грн).Це означає, що сума нарахованої премії та сума премії, яка включається до розрахунку, можуть відрізнятися. Як в більшу, так і в меншу сторону. Але нічого дотягувати та зрізати не потрібно.

А от якби премія нараховувалась місяць у місяць згідно з Положенням про преміювання, то ніяких додаткових обчислень проводити було б не потрібно. При розрахунку враховувалась би фактично нарахована сума премії.

Приклад 2 (квартальна премія).

Працівник установи працює за п’ятиденним робочим тижнем з двома вихідними днями (субота та неділя). З 08.09.2021 р. його направлено у відрядження до іншого міста. У липні працівнику нараховано премію за підсумками роботи за ІІ квартал 2021 року у розмірі 4500 грн. У квітні — серпні 2021 року працівник відпрацював усі дні.

Оскільки премія нарахована в липні 2021 року за три попередні місяці (квітень — червень), при розрахунку «середньої» вона має потрапити в заробіток цих трьох місяців розрахункового періоду: липень, серпень, вересень. Тобто наступних трьох місяців, починаючи з місяця нарахування премії.

Далі обчислюємо частину премії, яка потрапить до розрахунку середнього заробітку. Спочатку суму квартальної премії ділимо на кількість відпрацьованих робочих днів у II кварталі (періоді, за який вона нарахована). А потім отриману суму множимо на кількість відпрацьованих робочих днів відповідних місяців, які припадають на розрахунковий період.

Для наочності покажемо порядок розрахунку у таблиці нижче.

|

Премія за II квартал, грн |

Відпрацьовано у II кварталі, роб. дн. |

Місяць розрахункового періоду |

Відпрацьовано у розрахунковому періоді, роб. дн. |

Розподілена премія, (гр. 1 : гр. 2 х гр. 4) |

|

1 |

2 |

3 |

4 |

5 |

|

4500,00 |

60* |

Липень |

22 |

1650,00 |

|

Серпень |

21 |

1575,00 |

||

|

* Кількість відпрацьованих робочих днів у квітні (22 роб. дн.), травні (18 роб. дн.) та червні 2021 року (20 роб. дн.) — у періоді, за який нараховано премію |

||||

Як бачимо, у таблиці немає вересня 2021 року. Річ у тім, що в розрахунку «середньої» бере участь розподілена премія лише за липень (1650 грн) та серпень 2021 року (1575 грн). Адже самі ці два місяці входять до розрахункового періоду. Для включення розподіленої премій у розрахунок «середньої» не має значення, потрапляє місяць нарахування такої виплати в розрахунковий період чи ні.

Так, якщо б у вищенаведеному розрахунку працівник відбув у відрядження, наприклад, у листопаді, то розрахунковим періодом для визначення «середньої» був би вересень-жовтень 2021 року. А розподілену частину премії, нараховану за ІІ квартал 2021 року, потрібно було б додати до заробітку вересня, незважаючи на те, що премія була нарахована ще в липні.

Приклад 3 (річна премія).

Працівник установи працює за п’ятиденним робочим тижнем з двома вихідними днями (субота та неділя). 15.09.2021 р. він звільняється, і йому має бути виплачена відпускна компенсація. У січні 2021 року працівникові було нараховано премію за підсумками роботи за 2020 рік у сумі 9600 грн. У лютому 2021 він перебував на лікарняному, а тому відпрацював лише 10 роб. дн. Усі інші місяці 2020 і 2021 року відпрацьовані повністю.

У зазначеній ситуації розрахунковим періодом є вересень 2020 року — серпень 2021 року.

Щоб визначити розмір премії, який братиме участь у розрахунку «середньої» для оплати відпускної компенсації, потрібно зробити наступне.

Спочатку суму річної премії слід поділити на кількість фактично відпрацьованих працівником робочих днів у 2020 році (у періоді, за який її було нараховано).

Потім отриману суму помножити на кількість фактично відпрацьованих робочих днів кожного місяця розрахункового періоду, починаючи з того місяця, у якому цю премію було нараховано.

Тобто відлік ведемо з січня і по серпень 2021 року. Адже саме у січні працівнику нараховано премію за 2020 рік, а у серпні закінчується розрахунковий період.

Покажемо порядок розрахунку в таблиці нижче.

|

Премія за 2020 рік, грн |

Відпрацьованоу 2020 році, роб. дн. |

Розрахунковий період, починаючи з місяця нарахування премії |

Розподілена премія, грн (гр. 1 : гр. 2 х гр. 4) |

|

|

Місяць 2021 року |

Відпрацьовано, роб. дн. |

|||

|

1 |

2 |

3 |

4 |

5 |

|

9600,00 |

251* |

Січень |

19 |

726,69 |

|

Лютий |

10** |

382,47 |

||

|

Березень |

22 |

841,43 |

||

|

Квітень |

22 |

841,43 |

||

|

Травень |

18 |

688,45 |

||

|

Червень |

20 |

764,94 |

||

|

Липень |

22 |

841,43 |

||

|

Серпень |

21 |

803,19 |

||

|

Усього |

154 |

5890,03 |

||

|

* Кількість відпрацьованих робочих днів у 2020 році, тобто у періоді, за який нараховано премію. ** Не відпрацьовано повністю через перебування працівника на лікаряному. |

||||

Отже, незважаючи на те що, сума премії за 2020 рік становить 9600 грн, у розрахунку «середньої» для оплати відпускної компенсації бере участь розподілена частина премії у сумі 5890,03 грн.

Також враховуйте: якщо у січні 2020 року працівнику було нараховано премію за підсумками 2019 року, вона також потрапить у розрахунок. Її розподілена частина буде враховуватись у вересні — грудні 2020 року.

Ну, що можна сказати після всіх цих розрахунків? Перевага на боці щомісячних премій, які виплачуються працівникам місяць в місяць. А от всі інші премії точно додають головного болю бухгалтерам при розрахунку «середньої» за оновленим Порядком № 100.

Враховуємо річну премію в розрахунок середньої зарплати

На прикладі розберемо ситуацію врахування річної премії в розрахунку середньої зарплати, якщо рік, за який вона нарахована, відпрацьований не повністю.

Для включення річної премії в розрахунок середньої зарплати треба мати такі вихідні дані:

- суму нарахованої премії;

- кількість фактично відпрацьованих днів у році, за який вона нарахована. А також, частково чи повністю він відпрацьований;

- місяць, в якому нараховано премію.

Річну премію враховуємо в розрахунку середньої зарплати протягом наступних 12 місяців починаючи з місяця її нарахування.

Як врахувати річну премію в розрахунок відпускних, якщо період, за який її нараховано, відпрацьований не повністю, розглянемо на прикладі.

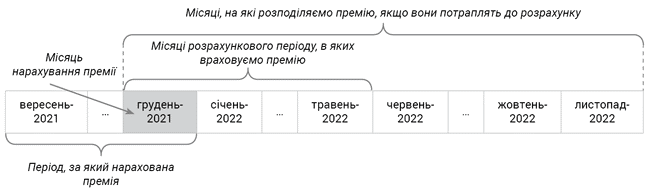

Приклад. Працівник, якого прийняли на роботу 14 вересня 2021 року (стандартна п’ятиденка), йде у відпустку з 06.06.2022 на 10 календарних днів. Розрахунковим періодом для нарахування відпускних буде жовтень 2021 року — травень 2022 року. У розрахунковому періоді йому нараховано зарплату в сумі 53049,84 грн. Із 7 березня по 22 квітня 2022 року працівник перебував у відпустці без збереження зарплати (25 календарних днів у березні і 22 — у квітні).

Крім цього, у грудні 2021 року йому було нараховано річну премію за підсумками роботи за 2021 рік у сумі 4600,00 грн. У 2021 році він відпрацював (з моменту прийняття на роботу) 77 робочих днів.

За умовами прикладу працівнику нараховано премію за підсумками роботи за 2021 рік, але цей рік відпрацьований не повністю, оскільки працівник був прийнятий у вересні 2021 року.

На рисунку покажемо, на які місяці може бути розподілена премія, якщо вони потраплять у розрахунковий період, а також як враховуємо премію, яка потрапила у розрахунковий період за умовами наведеного прикладу.

Премія за 2021 рік у розрахунковому періоді жовтень 2021 року — травень 2022 року

Зауважте: попри те, що період, за який нарахована річна премія, менший за рік (усього 4 місяці), все одно вона має бути перерозподілена на 12 місяців (рік) починаючи з місяця її нарахування (грудня), бо є річною, і має бути врахована саме у 12 місяців, якщо ці місяці ввійдуть до розрахункового періоду. Але!

Із 29 квітня цього року при розрахунку частини премії, яка включається в розрахунковий період, треба застосовувати обмеження. Отже, ми маємо включити в розрахунок річну премію тільки в межах фактично нарахованої суми 4600 грн. Оскільки період, за який вона нарахована, відпрацьований частково. Як частини премії включаються в місяці розрахункового періоду та як застосовувати обмеження, покажемо в таблиці нижче.

Врахування річної премії при розрахунку середньої зарплати

|

Нарахована премія за 2021 рік |

Премія, яка припадає на розрахунковий період |

|||||

|

Місяць нараху- вання |

Сума, грн |

Кількість відпрацьо- ваних днів |

Місяці, в яких враховується |

Кількість відпрацьо- ваних днів |

Розра- хункова сума премії, грн |

Врахована сума премії, грн |

|

Грудень 2021 року |

4600 |

77 |

Грудень-2021 |

22 |

1314,29 |

1314,29 |

|

Січень-2022 |

19 |

1135,06 |

1135,06 |

|||

|

Лютий-2022 |

20 |

1194,81 |

1194,81 |

|||

|

Березень-2022 |

4 |

238,96 |

238,96 |

|||

|

Квітень-2022 |

5 |

298,70 |

298,70 |

|||

|

Травень-2022 |

22 |

1314,29 |

418,18 |

|||

|

РАЗОМ |

5496,11 |

4600,00 |

||||

Зауважте: з 14 вересня 2021 року (дня прийняття на роботу) і до 31 грудня 2021 року працівник відпрацював усі робочі дні за графіком роботи. Але, з погляду врахування премії, яка нараховується за підсумками роботи за рік, 2021 рік (за який премія нарахована) відпрацьований працівником частково.

Загальна сума розрахункової премії (5496,11 грн) перевищила суму фактично нарахованої премії (4600 грн). Тоді ми «обрізали» її до дозволених меж (4600 грн). При цьому в якому саме місяці розрахункового періоду зменшити суму премії, щоб «вписати» її в дозволені межі, не має значення (законодавством не визначений відповідний механізм).

Як бачите, ми її зменшили в останньому місяці розрахункового періоду. Вважаємо, що логічніше застосувати обмеження в послідовній черзі місяців розрахункового періоду. Тобто той розмір премії, що входить у дозволені межі, включаємо з початку розрахункового періоду і «відрізаємо» з його кінця. Але це не принципово.

Перейдемо до розрахунку відпускних. Визначимо кількість календарних днів, які ввійдуть до розрахункового періоду (жовтень 2021 року — травень 2022 року):

243 - 5 - (24 + 22) = 192,

де 243 — кількість календарних днів у розрахунковому періоді;

5 — кількість святкових та неробочих днів, що припали на розрахунковий період (без урахування 24.04.2022, 01.05.2022 та 09.05.2022);

(24 + 22) — кількість календарних днів відпустки без збереження зарплати (без врахування 08.03.2022, оскільки цей день виключений з розрахунку як святковий).

Розрахуємо суму заробітку для обчислення відпускних (зарплата + врахована премія):

53049,84 + 4600,00 = 57649,84 (грн).

Обчислимо середньоденну зарплату:

57649,84 : 192 = 300,26 (грн).

Розрахуємо суму відпускних:

300,26 х 10 = 3002,60 (грн).

Лікарняні та декретні в розрахунку відускних

З попереднього підрозділу ви пам’ятаєте, що при визначенні суми відпускних або компенсації за невикористану відпустку до розрахунку включають також допомогу по тимчасовій непрацездатності (абзац четвертий п. 3 Порядку № 100).

Водночас у загальному випадку допомогу по тимчасовій непрацездатності за рахунок коштів Фонду соціального страхування виплачують працівнику починаючи з 6-го дня тимчасової непрацездатності. При цьому перші 5 днів оплачує роботодавець.

Чи означає це, що оплата днів хвороби за рахунок роботодавця не потрапить до розрахунку лікарняних? Зовсім ні.

До розрахунку середнього заробітку для визначення суми відпускних включають загальну суму оплати періоду тимчасової непрацездатності.

Відповідно і календарні дні, на які припадає тимчасова непрацездатність працівника, включають до загальної кількості календарних днів за розрахунковий період. Так було раніше (див. спільний лист Мінпраці і Мінфіну від 04.04.2006 р. № 2300/0/14-06/13-15, № 31-18040-02-5/6826) й оновлення Порядку № 100, не вплинуло на порядок включення лікарняних до розрахунку відпускної середньоденної зарплати.

Щоб краще розібратися в «лікарняних» нюансах, розглянемо приклад.

Приклад 2.6. Працівнику надають щорічну основну відпустку з 17.05.2021 р. тривалістю 24 календарних дні. Розрахунковий період для визначення суми відпускних: травень 2020 року — квітень 2021 року.

За місяці розрахункового періоду працівникові нараховані заробітна плата в сумі 115000 грн і лікарняні за період тимчасової непрацездатності в лютому 2021 року (12 календарних днів) — 3934,44 грн.

Визначимо середньоденну заробітну плату:

(115000 + 3934,44) : (365 - 10) = 335,03 (грн/к. дн.),

де 365 — загальна кількість календарних днів у розрахунковому періоді;

10 — кількість святкових і неробочих днів, що припадають на розрахунковий період.

Як бачите, і сума лікарняних, і дні, за які вони нараховані, беруть участь у розрахунку середньоденної зарплати. У результаті сума відпускних становить:

335,03 х 24 = 8040,72 (грн).

Від лікарняних переходимо до допомоги по вагітності та пологах. Про неї в Порядку № 100 прямо не говориться. Проте це не означає, що їй не місце в розрахунку середньої заробітної плати для визначення суми відпускних. Адже допомога по вагітності та пологах компенсує втрату зарплати за період відпустки у зв’язку з вагітністю та пологами. Отже, вона підпадає під поняття виплат за час, протягом якого за працівником зберігається середній заробіток, які беруть участь у розрахунку відпускної середньоденної зарплати (абзац четвертий п. 3 Порядку № 100). До речі, Мінсоцполітики також «давало зелене світло» декретним у розрахунку відпускних.

Приклад 2.7. Працівниці підприємства відразу після закінчення відпустки у зв’язку з вагітністю та пологами надана щорічна відпустка тривалістю 24 календарних дні. Відпустка у зв’язку з вагітністю та пологами припадала на період з 31.12.2020 р. по 05.05.2021 р. включно. У щорічну відпустку працівниця йде з 06.05.2021 р.

Розрахунковий період для визначення суми відпускних: травень 2020 року — квітень 2021 року. Заробітна плата за розрахунковий період становить 95454,55 грн. Загальна сума допомоги по вагітності та пологах — 49573,44 грн, у тому числі за 5 днів травня 2021 року — 1967,20 грн.

Важливо! У розрахунку середньоденної заробітної плати братиме участь тільки частина допомоги по вагітності та пологах, що припадає на місяці розрахункового періоду, у розмірі 47606,24 грн (49573,44 грн - 1967,20 грн).

Розрахуємо середньоденну заробітну плату:

(95454,55 + 47606,24) : (365 - 10) = 402,99 (грн/к. дн.),

де 365 — загальна кількість календарних днів у розрахунковому періоді;

10 — кількість святкових і неробочих днів, що припадають на розрахунковий період.

Сума відпускних становить:

402,99 x 24 = 9671,76 (грн).

Кількість календарних днів, які включаємо в розрахунок відпускних у 2024 році

|

Початок відпустки (місяць 2024 року) |

Розрахунковий період* |

Кількість календарних днів у розрахунковому періоді* |

Кількість святкових і неробочих днів у місяці (згідно зі ст. 73 КЗпП)** |

Кількість календарних днів, які включаються у розрахунок відпускних в умовах воєнного стану*** |

|

1 |

2 |

3 |

4 |

5 |

|

Січень |

Січень — грудень 2023 року |

365 |

— |

365 |

|

Лютий |

Лютий 2023 року — січень 2024 року |

365 |

— |

365 |

|

Березень |

Березень 2023 року — лютий 2024 року |

366 |

1 |

366 |

|

Квітень |

Квітень 2023 року — березень 2024 року |

366 |

— |

366 |

|

Травень |

Травень 2023 року — квітень 2024 року |

366 |

3 |

366 |

|

Червень |

Червень 2023 року — травень 2024 року |

366 |

2 |

366 |

|

Липень |

Липень 2023 року — червень 2024 року |

366 |

1 |

366 |

|

Серпень |

Серпень 2023 року — липень 2024 року |

366 |

1 |

366 |

|

Вересень |

Вересень 2023 року — серпень 2024 року |

366 |

— |

366 |

|

Жовтень |

Жовтень 2023 року — вересень 2024 року |

366 |

1 |

366 |

|

Листопад |

Листопад 2023 року — жовтень 2024 року |

366 |

— |

366 |

|

Грудень |

Грудень 2023 року — листопад 2024 року |

366 |

1 |

366 |

|

* Розрахунки наведені виходячи з умови, що: — розрахунковий період дорівнює 12 календарним місяцям, що передують місяцю, на який припадає початок відпустки; — в розрахунковому періоді не було періодів, протягом яких працівник згідно із законодавством або з інших поважних причин не працював і за ним не зберігався середній заробіток або зберігався частково. ** Наразі воєнний стан продовжений лише до 05:30 14.02.2024. У період дії воєнного стану не застосовуються норми щодо святкових й неробочих днів (ст. 73 КЗпП). Такі дні є звичайними календарними днями (робочими або вихідними). *** Якщо воєнний стан буде продовжено до кінця 2024 року. |

||||