Доходи від оренди: порядок оподаткування

Здача нерухомості в оренду — це не лише додатковий дохід, а й податковий обов’язок. Кожен громадянин, який надає в оренду квартиру, будинок або інше приміщення, зобов’язаний задекларувати отримані доходи та сплатити відповідні податки.

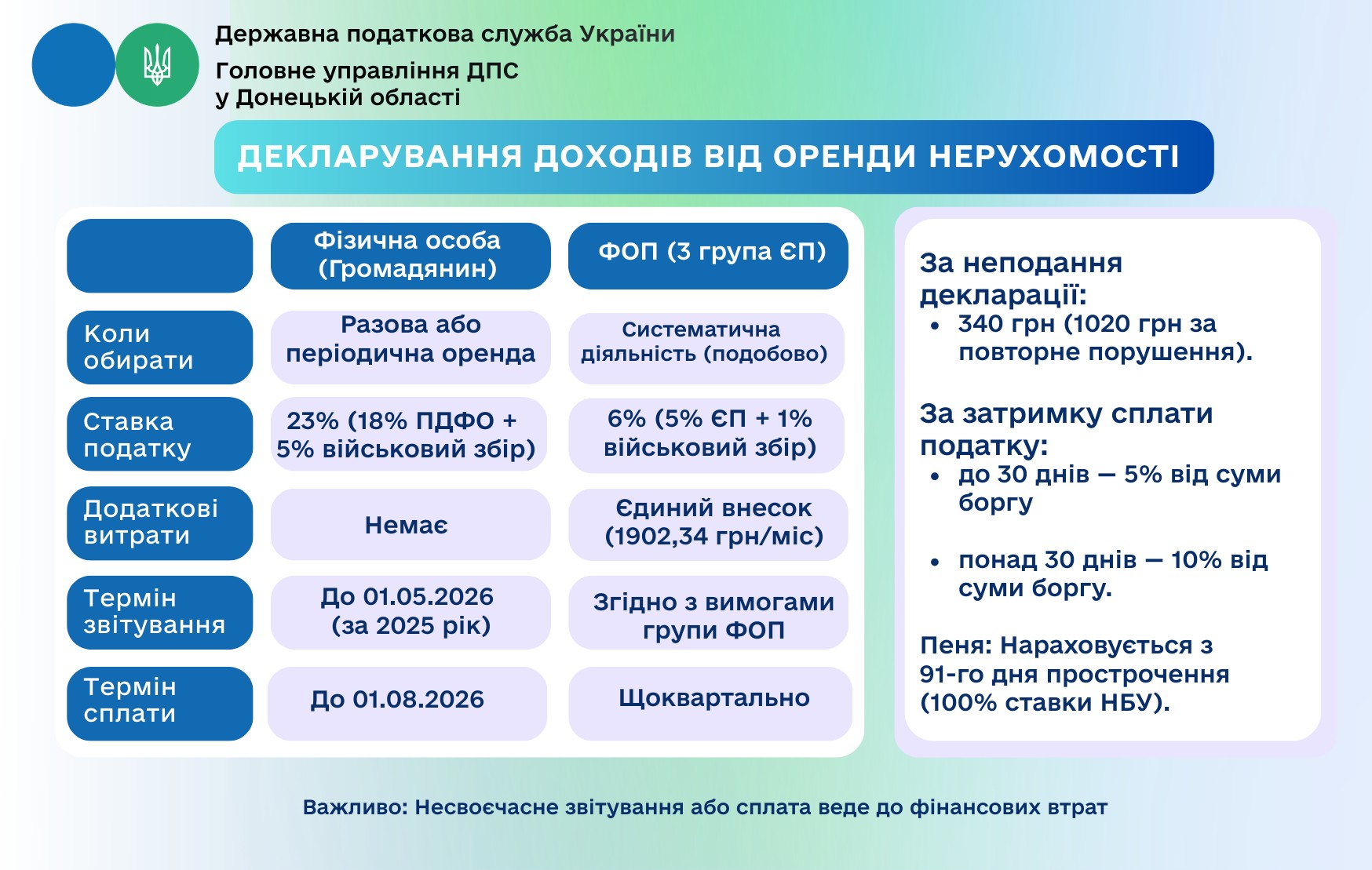

Зокрема, громадяни, які здають в оренду квартиру, будинок або інше приміщення, повинні задекларувати свої доходи та сплатити відповідні податки.

Для таких осіб передбачено:

- 18% податку на доходи фізичних осіб;

- 5% військового збору.

Загалом — 23% від суми орендного доходу.

Якщо ви здаєте житло на короткий термін (подобово) і це є систематичне джерело доходу, то така діяльність може бути визнана як підприємницька. В такому разі вам необхідно зареєструватись як фізична особа-підприємець, сплачувати єдиний соціальний внесок та податки відповідно до обраної групи оподаткування.

Наприклад, ФОП третьої групи єдиного податку сплачує 5% від доходу, військового збору – 1% від доходу та мінімальний ЄСВ щомісяця. У 2026 році мінімальний ЄСВ становить 1902,34 грн на місяць.

Податкова служба також нагадує про важливість письмового договору оренди. Це не просто формальність, а юридичний інструмент захисту як для орендодавця, так і для орендаря. Без нього ви не зможете контролювати податкові зобов’язання, що значно підвищує ризик отримання штрафів у разі перевірки.

За несвоєчасне подання або неподання податкової декларації (в т.ч. ФОП) передбачено штраф 340 грн за кожне таке порушення, а при повторному порушенні протягом року — 1020 грн.

У разі несплати узгодженої суми грошового зобов’язання у встановлені строки, платник податків несе відповідальність у вигляді штрафу:

- 5% від погашеної суми податкового боргу — при затримці до 30 календарних днів, та

- 10% — при затримці понад 30 календарних днів.

Пеня розраховується за кожен день прострочення, включаючи день погашення, із застосуванням 100% річної облікової ставки НБУ, що діє на відповідний день (пеня починає нараховуватись з 91-го календарного дня прострочення).