Звіт «неприбуткових»: здаємося за 2021 рік

Хто і коли повинен подавати Звіт?

Звіт про використання доходів неприбуткової організації (далі — Звіт). Його зобов’язані подавати всі неприбуткові організації (п. 46.2 ПКУ). Нагадаємо, що починаючи зі звітності за 2020 рік профспілки подають Звіт нарівні з усіма іншими неприбутковими організаціями, навіть якщо вони не порушують вимог п. 133.4 ПКУ.

Форма Звіту затверджена наказом Мінфіну від 17.06.2016 № 553, у редакції наказу від 28.04.2017 № 469.

Неприбуткові організації (включаючи і профспілки), які не порушують «неприбуткових» умов з п. 133.4 ПКУ, подають Звіт раз на рік — протягом 60 календарних днів, наступних за останнім календарним днем звітного (податкового) року.

Відповідно, граничний строк його подання за 2021 рік — 01.03.2022.

Звіт подається до податкового органу за місцем податкової адреси неприбуткової організації. Податковою адресою для неприбутківця буде його місцезнаходження, зафіксоване в ЄДР (п. 45.2 ПКУ).

Що загрожує за неподання/несвоєчасне подання Звіту і фінзвітності разом із ним? Штраф як за неподання декларації (п. 120.1 ПКУ) — у розмірі 340 грн (а за повторне порушення протягом року — штраф у розмірі 1020 грн). Поки від цього штрафу захищає карантинний штрафний мораторій з п. 521 підрозд. 10 розд. ХХ ПКУ — за умови, що «запізнілий» Звіт буде здано до закінчення карантину. А ось від адмінштрафу захисту немає (податківці намагатимуться накласти адмінштраф за ст. 1631 КпАП у розмірі від 85 до 170 грн + судовий збір)*.

* Деталі знайдете в статті «Адмінштрафи в період карантину» (журнал «Бухгалтер 911», 2020, № 25).

Фінзвітність. Додатком до Звіту і його невід’ємною частиною є фінзвітність (п. 46.2 ПКУ). Без фінзвітності Звіт не вважатиметься поданим.

Фінзвітність неприбутковим організаціям також треба подати і в органи статистики. За 2021 рік — не пізніше за 28.02.2022.

Що стосується «комлекту» фінзвітності, то Законом про бухоблік (ч. 3 ст. 11) для неприбуткових організацій установлена скорочена за показниками фінансова звітність у складі Балансу і Звіту про фінансові результати. Згідно з НП(С)БО 25 неприбуткові організації подають спрощений фінзвіт за формами № 1-мс, № 2-мс (п.п. 2 п. 2 НП(С) БО 25) незалежно від «розміру» неприбуткової організації. Це пряма норма НП(С)БО. Які форми фінзвітності подаються, треба зазначити в самому Звіті. Для цього існує таблиця «Наявність…».

Як заповнити Звіт?

Звіт заповнюється на підставі даних бухобліку.

За неправильне заповнення Звіту відповідальності як такої немає, оскільки немає методики його заповнення.

Доходи і витрати у Звіті. У Звіті мають бути відображені всі суми доходів і витрат, сформовані за правилами бухобліку. Відображати доходи/витрати треба, керуючись вимогами НП(С)БО 15 «Доходи» і НП(С)БО 16 «Витрати», тобто за методом нарахування, а не за «касовим» методом.

При цьому неприбутковим організаціям треба мати облікову політику і належним чином документувати витрати.

Формально неприбутковій організації треба розділяти:

(1) надходження від цільового фінансування;

(2) інші доходи, які не є цільовим фінансуванням. Наприклад, проценти за депозитами, курсові різниці, доходи від оренди.

Цільове фінансування. Порядок визнання доходів від цільового фінансування прописано в пп. 16 — 19 НП(С)БО 15:

1) отримане цільове фінансування визнається доходом протягом тих періодів, у яких були визнані витрати, пов’язані з виконанням умов цільового фінансування (п. 17 НП(С)БО 15);

Тобто дохід визнають у сумі понесених витрат (витрачання коштів цільового фінансування).

2) цільове фінансування капітальних інвестицій визнається доходом протягом періоду корисного використання відповідних об’єктів інвестування (основних засобів, нематеріальних активів тощо) пропорційно сумі нарахованої амортизації цих об’єктів (п. 18 НП(С)БО 15). Тобто в сумі нарахованої амортизації.

«Нецільове фінансування» (доходи від оренди, проценти за депозитами, курсові різниці). Є два підходи до їх обліку:

(1) вважати їх іншими доходами та обліковувати в «загальному» порядку, як це передбачено НП(С)БО 15 (ср. ). Але за такого варіанта в нас доходи можуть не відповідати витратам. Порушень у цьому немає. Це визнають і самі фіскали (див. лист ДПСУ від 16.10.2019 № 784/6/99-00-07-02-02-15/ІПК). Головне, щоб доходи правильно використовувалися: на утримання неприбуткової організації або на фінансування напрямів діяльності, визначених у її установчих документах (п.п. 133.4.2 ПКУ);

Доходи у Звіті не обов’язково мають дорівнювати витратам.

(2) обліковувати їх як цільові надходження. Тобто абсолютно всі надходження неприбуткової організації розглядати як цільове фінансування. Зокрема, такий підхід наводився в офіційному виданні податківців «Вісник. Офіційно про податки» (№ 7-8, 2019, с. 27; № 4, 2018, с. 34). За такого підходу доходи і витрати будуть рівними. Далі, розглядаючи приклад заповнення Звіту і фінзвітності, ми керуватимемося саме таким підходом (визнавати всі доходи неприбуткової організації цільовим фінансуванням).

Зазначимо також, що неприбуткові організації за власним рішенням (рішення треба закріпити в обліковій політиці) можуть застосовувати:

— або спрощений План рахунків бухгалтерського обліку (затверджений наказом Мінфіну від 19.04.2001 № 186, див. п. 2 цього наказу),

— або загальний План рахунків (затверджений наказом Мінфіну від 30.11.99 № 291).

Облік витрат неприбуткові організації можуть вести з використанням рахунків класів 8 і 9 або тільки класу 9.

Заповнення рядків Звіту. Заповнювати у Звіті треба саме рядки, характерні для діяльності конкретної неприбуткової організації.

Основні (традиційні) доходи неприбутківця, такі як: дотації (ряд. 1.4); майно, отримане на статутну діяльність (ряд. 1.5); пожертвування (ряд. 1.6); членські внески (ряд. 1.7), зазвичай, мають «свій», окремий рядок. А ось більшість неосновних доходів (від оренди, продажу майна, надання платних послуг тощо) збираються в рядку 1.11. Окремий рядок є хіба що для пасивних доходів. Наприклад, процентів за депозитом на банківському рахунку. Цим, а також іншим пасивним доходам місце в рядку 1.9.

Принцип відображення у Звіті витрат — аналогічний: основні статті витрат заносимо до спеціально передбачених рядків, а неосновні збираємо в рядку 2.6.

Неприбутківці, які допомагають нашій армії та іншим озброєним підрозділам у зв’язку з АТО/ООС, повинні окремо виділяти доходи (ряд. 1.6.3) і витрати (ряд. 2.4.3), пов’язані з такою діяльністю.

Приклад

Припустимо, що протягом 2021 року неприбуткова організація:

1) отримала:

— цільові членські внески — 100000 грн;

— цільове фінансування на придбання основних засобів — 60000 грн;

2) здійснила такі витрати:

— придбано об’єкт основних засобів — 30000 грн;

— витрати на утримання громадської організації (зарплата + ЄСВ, оренда приміщення) — 90000 грн.

Неприбуткова організація не є платником ПДВ.

На рахунках бухгалтерського обліку ці операції відобразяться так:

| Зміст господарської операції |

Бухоблік |

Сума, грн |

|

| Дебет |

Кредит |

||

| Отримання членських внесків |

|||

| Відображено заборгованість за цільовими членськими внесками |

377 |

48 |

100000 |

| Отримано членські внески |

311 |

377 |

100000 |

| Отримання цільового фінансування на придбання ОЗ |

|||

| Отримано цільове фінансування на придбання комп’ютерів |

311 |

48 |

60000 |

| Придбання ОЗ за рахунок цільового фінансування |

|||

| Перераховано оплату за основний засіб |

685 |

311 |

30000 |

| Оприбутковано і введено в експлуатацію основний засіб |

152 |

685 |

30000 |

| 10 |

152 |

||

| Нараховано амортизацію (сума умовна) (ряд. 2.3 Звіту) |

92 |

131 |

5000 |

| Визнано дохід від використання цільового фінансування в частині амортизації (ряд. 1.5 Звіту) |

48 |

745 |

5000 |

| Витрати на утримання неприбуткової організації |

|||

| Нараховано зарплату (ряд. 2.3 Звіту) |

92 |

661 |

32787 |

| Нараховано ЄСВ (ряд. 2.3 Звіту) |

92 |

651 |

7213 |

| Виплачено зарплату, перераховано ЄСВ |

661, 651 |

311 |

40000 |

| Відображено витрати на оренду приміщення (ряд. 2.3 Звіту) |

92 |

685 |

50000 |

| 685 |

311 |

50000 |

|

| Визнано дохід у розмірі використаного цільового фінансування (ряд. 1.7 Звіту) |

48 |

718 |

90000 |

| Фінансовий результат |

|||

| Списано доходи на фінансовий результат |

745 |

791 |

5000 |

| 718 |

791 |

90000 |

|

| Списано витрати на фінансовий результат |

791 |

92 |

95000 |

| Закриття в кінці періоду невикористаного цільового фінансування |

|||

| Визнано доходами майбутніх періодів невикористане цільове фінансування* |

48 |

69 |

65000 |

| * Неприбуткова організація може і не робити такої проводки, а обліковувати невитрачений залишок цільового фінансування за Кт рахунка 484. |

|||

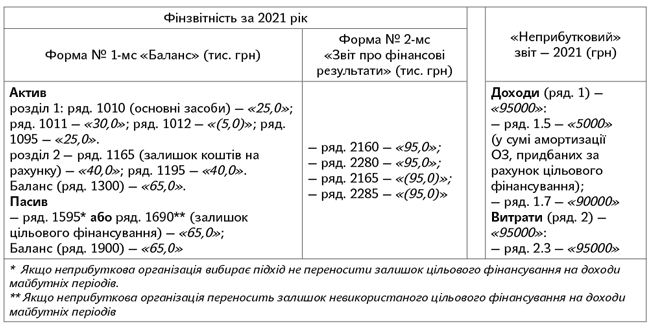

Фінзвітність і «Неприбутковий» звіт будуть заповнені так.

Для наочності припустимо, що сальдо за рахунками на початок року становить 0 грн.