Отчет «неприбыльных»: сдаемся за 2021 год

Кто и когда должен подавать Отчет?

Отчет об использовании доходов неприбыльной организации (далее — Отчет). Его обязаны подавать все неприбыльные организации (п. 46.2 НКУ). Напомним, что начиная с отчетности за 2020 год профсоюзы подают Отчет наравне со всеми другими неприбыльными организациями, даже если они не нарушают требования п. 133.4 НКУ.

Форма Отчета утверждена приказом Минфина от 17.06.2016 № 553, в редакции приказа от 28.04.2017 № 469.

Неприбыльные организации (включая и профсоюзы), которые не нарушают «неприбыльные» условия из п. 133.4 НКУ, подают Отчет раз в год — в течение 60 календарных дней, следующих за последним календарным днем отчетного (налогового) года.

Соответственно, предельный срок его подачи за 2021 год — 01.03.2022.

Отчет подается в налоговый орган по месту налогового адреса неприбыльной организации. Налоговым адресом для неприбыльщика будет его местонахождение, зафиксированное в ЕГР (п. 45.2 НКУ).

Что грозит за неподачу / несвоевременную подачу Отчета и финотчетности вместе с ним? Штраф как за неподачу декларации (п. 120.1 НКУ) — в размере 340 грн (а за повторное нарушение в течение года — штраф в размере 1020 грн). Пока от этого штрафа защищает карантинный штрафной мораторий из п. 521 подразд. 10 разд. ХХ НКУ — при условии, что «запоздавший» Отчет будет сдан до окончания карантина. А вот от админштрафа защиты нет (налоговики будут пытаться наложить админштраф по ст. 1631 КоАП в размере от 85 до 170 грн + судебный сбор)*.

* Детали найдете в статье «Админштрафы в период карантина» (журнал «Бухгалтер 911», 2020, № 25).

Финотчетность. Приложением к Отчету и его неотъемлемой частью является финотчетность (п. 46.2 НКУ). Без финотчетности Отчет не будет считаться поданным.

Финотчетность неприбыльным организациям также нужно подать и в органы статистики. За 2021 год — не позднее 28.02.2022.

Что касается «комплекта» финотчетности, то Законом о бухучете (ч. 3 ст. 11) для неприбыльных организаций установлена сокращенная по показателям финансовая отчетность в составе Баланса и Отчета о финансовых результатах. Согласно НП(С)БУ 25 неприбыльные организации подают упрощенный финотчет по формам № 1-мс, № 2-мс (п.п. 2 п. 2 НП(С)БУ 25) независимо от «размера» неприбыльной организации. Это прямая норма НП(С)БУ. Какие формы финотчетности подаются, нужно указать в самом Отчете. Для этого существует таблица «Наявність…».

Как заполнить Отчет?

Отчет заполняется на основании данных бухучета.

За неправильное заполнение Отчета ответственности как таковой нет, так как нет методики его заполнения.

Доходы и расходы в Отчете. В Отчете должны быть отражены все суммы доходов и расходов, сформированные по правилам бухучета. Отражать доходы/расходы нужно, руководствуясь требованиями НП(С)БУ 15 «Доходы» и НП(С)БУ 16 «Расходы»,т. е. по методу начисления, а не по «кассовому» методу.

При этом неприбыльным организациям нужно иметь учетную политику и надлежащим образом документировать расходы.

Формально неприбыльной организации нужно разделять:

(1) поступления от целевого финансирования;

(2) прочие доходы, которые не являются целевым финансированием. Например, проценты по депозитам, курсовые разницы, доходы от аренды.

Целевое финансирование. Порядок признания доходов от целевого финансирования прописан в пп. 16 — 19 НП(С)БУ 15:

1) полученное целевое финансирование признается доходом в течение тех периодов, в которых были признаны расходы, связанные с выполнением условий целевого финансирования (п. 17 НП(С)БУ 15);

То есть доход признают в сумме понесенных расходов (расходования средств целевого финансирования).

2) целевое финансирование капитальных инвестиций признается доходом в течение периода полезного использования соответствующих объектов инвестирования (основных средств, нематериальных активов и т. п.) пропорционально сумме начисленной амортизации этих объектов (п. 18 НП(С)БУ 15). То есть в сумме начисленной амортизации.

«Нецелевое финансирование» (доходы от аренды, проценты по депозитам, курсовые разницы). Есть два подхода к их учету:

(1) считать их прочими доходами и учитывать в «общем» порядке, как это предусмотрено НП(С)БУ 15 (ср. ). Но при таком варианте у нас доходы могут не соответствовать расходам. Нарушений в этом нет. Это признают и сами фискалы (см. письмо ГНСУ от 16.10.2019 № 784/6/99-00-07-02-02-15/ІПК). Главное, чтобы доходы правильно использовались: на содержание неприбыльной организации или на финансирование направлений деятельности, определенных в ее учредительных документах (п.п. 133.4.2 НКУ);

Доходы в Отчете не обязательно должны быть равны расходам.

(2) учитывать их как целевые поступления. То есть абсолютно все поступления неприбыльной организации рассматривать как целевое финансирование. В частности, такой подход приводился в официальном издании налоговиков «Вісник. Офіційно про податки» (№ 7-8, 2019, с. 27; № 4, 2018, с. 34). При таком подходе доходы и расходы будут равны. Дальше, рассматривая пример заполнения Отчета и финотчетности, мы будем руководствоваться именно таким подходом (рассматривать все доходы неприбыльной организации как целевое финансирование).

Отметим также, что неприбыльные организации по собственному решению (решение нужно закрепить в учетной политике) могут применять:

— либо упрощенный План счетов бухгалтерского учета (утвержденный приказом Минфина от 19.04.2001 № 186, см. п. 2 этого приказа),

— либо общий План счетов (утвержденный приказом Минфина от 30.11.99 № 291).

Учет расходов неприбыльные организации могут вести с использованием счетов классов 8 и 9 или только класса 9.

Заполнение строк Отчета. Заполнять в Отчете нужно именно строки, характерные для деятельности неприбыльной организации.

Основные (традиционные) доходы неприбыльщика, такие как: дотации (стр. 1.4); имущество, полученное на уставную деятельность (стр. 1.5); пожертвования (стр. 1.6); членские взносы (стр. 1.7), как правило, имеют «свою» отдельную строку. А вот большинство неосновных доходов (от аренды, продажи имущества, предоставления платных услуг и т. п.) собираются в стр. 1.11. Отдельная строка есть разве что для пассивных доходов. Например, для процентов по депозиту на банковском счете. Этим, а также другим пассивным доходам место в стр. 1.9.

Принцип отражения в Отчете расходов аналогичный: основные статьи расходов заносим в специально предусмотренные строки, а неосновные собираем в стр. 2.6.

Неприбыльщики, которые помогают нашей армии и другим вооруженным подразделениям в связи с АТО/ООС, должны отдельно выделять доходы (стр. 1.6.3) и расходы (стр. 2.4.3), связанные с такой деятельностью.

Пример

Допустим, что в течение 2021 года неприбыльная организация:

1) получила:

— целевые членские взносы — 100000 грн;

— целевое финансирование на приобретение основных средств — 60000 грн;

2) осуществила следующие расходы:

— на приобретение объекта основных средств — 30000 грн;

— на содержание общественной организации (зарплата + ЕСВ, аренда помещения) — 90000 грн.

Неприбыльная организация не является плательщиком НДС.

На счетах бухгалтерского учета эти операции отразятся так:

| Содержание хозяйственной операции |

Бухучет |

Сумма, грн |

|

| Дебет |

Кредит |

||

| Получение членских взносов |

|||

| Отражена задолженность по целевым членским взносам |

377 |

48 |

100000 |

| Получены членские взносы |

311 |

377 |

100000 |

| Получение целевого финансирования на приобретение ОС |

|||

| Получено целевое финансирование на приобретение компьютеров |

311 |

48 |

60000 |

| Покупка ОС за счет целевого финансирования |

|||

| Перечислена оплата за основное средство |

685 |

311 |

30000 |

| Оприходовано и введено в эксплуатацию основное средство |

152 |

685 |

30000 |

| 10 |

152 |

||

| Начислена амортизация (сумма условная) (стр. 2.3 Отчета) |

92 |

131 |

5000 |

| Признан доход от использования целевого финансирования в части амортизации (стр. 1.5 Отчета) |

48 |

745 |

5000 |

| Расходы на содержание неприбыльной организации |

|||

| Начислена зарплата (стр. 2.3 Отчета) |

92 |

661 |

32787 |

| Начислен ЕСВ (стр. 2.3 Отчета) |

92 |

651 |

7213 |

| Выплачена зарплата, перечислен ЕСВ |

661,651 |

311 |

40000 |

| Отражены расходы на аренду помещения (стр. 2.3 Отчета) |

92 |

685 |

50000 |

| 685 |

311 |

50000 |

|

| Признан доход в размере использованного целевого финансирования (стр. 1.7 Отчета) |

48 |

718 |

90000 |

| Финансовый результат |

|||

| Списаны доходы на финансовый результат |

745 |

791 |

5000 |

| 718 |

791 |

90000 |

|

| Списаны расходы на финансовый результат |

791 |

92 |

95000 |

| Закрытие в конце периода неиспользованного целевого финансирования |

|||

| Признано доходами будущих периодов неиспользованное целевое финансирование* |

48 |

69 |

65000 |

| * Неприбыльная организация может и не делать такую проводку, а учитывать неизрасходованный остаток целевого финансирования по Кт счета 484. |

|||

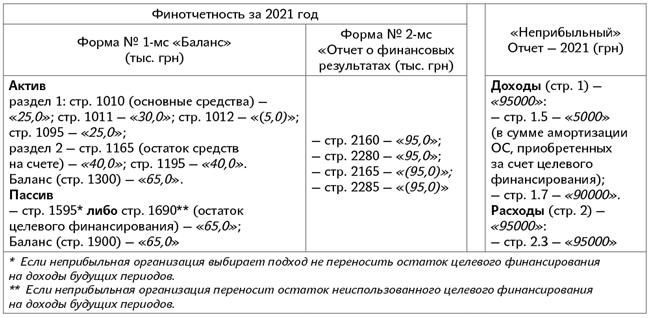

Финотчетность и «неприбыльный» Отчет будут заполнены так.

Для наглядности предположим, что сальдо по счетам на начало года составляет 0 грн.