Апґрейд перевірок ФСС: аналізуємо зміни

Кучерова Оксана, юристка ТОВ «ФАКТОР-МЕДІА»

Які перевірки проводитимуться за новим Порядком?

Раніше Інструкція № 29 передбачала тільки документальні перевірки, які могли бути як планові, так і позапланові, як виїзні, так і невиїзні.

У новому Порядку № 23 документальні перевірки (як планові, так і позапланові, як виїзні, так і невиїзні) залишаються. Додатково з’явиться новий вид перевірок — це камеральні перевірки. Але не треба їх лякатися. Їх розрізняти доволі легко.

Простіше кажучи, документальна планова перевірка проводиться відповідно до плану-графіка, а ось позапланова — це перевірка, яка таким планом-графіком не передбачена і проводиться за наявності певних підстав (про них розповімо далі).

При цьому вони можуть бути як виїзними (проводяться за місцем знаходження страхувальника), так і невиїзними (проводяться в приміщенні відповідного органу виконавчої дирекції Фонду або його відділення за згодою (письмовою заявою) страхувальника та за умови надання ним усіх необхідних документів).

Камеральна перевірка: що це за «звір»?

Камеральна перевірка — це перевірка, що проводиться у приміщенні ФСС без повідомлення страхувальника, за відомостями, що містять:

• інформаційно-аналітичну систему ФСС;

• заяву-розрахунок, яку подав роботодавець;

• повідомлення про виплату коштів застрахованим особам;

• дані з реєстру застрахованих осіб Державного реєстру загальнообов’язкового державного соціального страхування, отриманих у порядку інформаційного обміну між Пенсійним фондом України та ФСС.

Простіше кажучи, камеральні перевірки допомагають ФСС виявляти порушників. Тож якщо страхувальнику не пощастило і в результаті такої перевірки контролери знайшли порушення, вони зафіксують це в довідці.

Цей документ буде підставою для проведення планової або позапланової перевірки роботодавця.

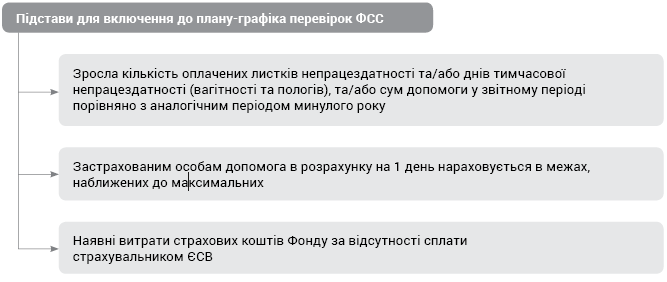

Коли можна потрапити до плану-графіка перевірок?

Раніше Інструкція № 29 установлювала періодичність проведення планових перевірок залежно від наявності (відсутності) витрат, заборгованості по коштах Фонду станом на 01.01.2011 р. та в наступних звітних періодах, кількості працівників.

Наприклад, страхувальники з чисельністю працівників менше 25 осіб за наявності витрат по коштах Фонду перевірялися не рідше 1 разу на 3 роки, а за відсутності порушень по використанню коштів Фонду, що встановлено попередньою перевіркою, наступна перевірка проводилася не раніше ніж через 4 роки.

Відтепер у Порядку № 23 закріплені нові підстави проведення планових перевірок. Тож незалежно від кількості працівників до плану-графіка потрапить страхувальник, де наявна хоча б одна з нижчезазначених підстав.

Якщо ж страхувальник підпадає під декілька критеріїв, він включатиметься в першу чергу до плану-графіка проведення перевірок на наступний квартал.

І тільки у тому разі, якщо страхувальник не підпадає під жоден з цих критеріїв, йому пощастило бути перевіреним не частіше 1 разу на 3 роки.

Зверніть увагу! Перевірятимуть документи за звітні періоди поточного та попередніх років, за які не здійснювалась перевірка (строків давності немає).

До речі, як і раніше, план-графік проведення перевірок на наступний квартал формується щоквартально до 20-го числа останнього місяця кварталу, що передує плановому. Ознайомитися з ним можна на регіональних вебсторінках офіційного вебпорталу Фонду.

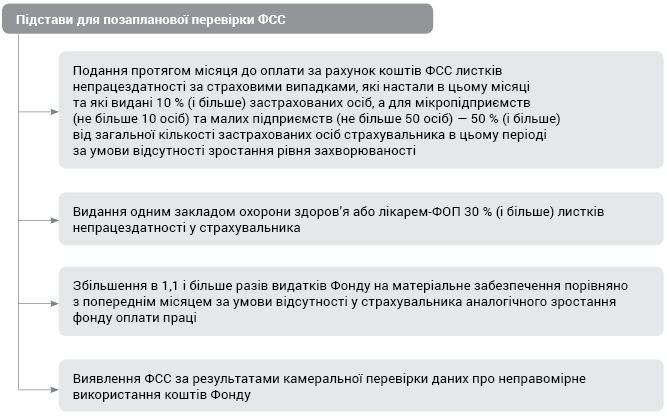

Коли можлива раптова перевірка?

Фонд оновив підстави й для документальної позапланової перевірки. Вони наведені у п. 2.9 Порядку № 23.

Тож радимо ознайомитися з ними детальніше, щоб розуміти, чи можуть до вас завітати небажані гості-контролери.

Адже про свій візит вони не повідомлятимуть. Наведемо деякі з них.

Що ще потрібно знати про перевірки?

Контролери повинні чітко виконувати вимоги нового Порядку № 23. Тож радимо вам контролювати дотримання ними таких правил.

Бухгалтер 911 наголошує: зміст авторських матеріалів може не співпадати з політикою та точкою зору редакції. Серед авторів матеріалів, що публікуються, є не лише представники редакційної команди.

Викладена інформація в конкретній публікації відображає позицію автора. Редакція не втручається в авторські матеріали, не редагує тексти, тож не несе відповідальності за їх зміст.

.jpg?v=1710191819)

.jpg?v=1709910824)

(1).jpg?v=1710160023)