Фінансові інструменти за МСФЗ: загальні принципи

![]()

Автор: Войтенко Тетяна, податковий експерт.

Фінансові інструменти — найскладніша галузь міжнародних стандартів фінансової звітності (МСФЗ). У сфері нашої сьогоднішньої уваги — тільки боргові інструменти, і то не всі. В об’єктиві — дебіторська і кредиторська заборгованості за торговельними операціями (с. 17, 21), а також за позиками (с. 12, 15). А розпочнемо нашу розмову з класифікації й оцінки (первісної та подальшої) фінансових інструментів.

Фінансові інструменти підпадають під дію відразу трьох міжнародних стандартів:

— МСБО 32 «Фінансові інструменти: подання» — містить основні визначення та правила подання фінансових інструментів у звітності;

— МСФЗ 9 «Фінансові інструменти» — визначає принципи відображення фінансових активів і фінансових зобов’язань у фінансовій звітності підприємства;

— МСФЗ 7 «Фінансові інструменти: розкриття інформації» — цей стандарт установлює вимоги до розкриття інформації в примітках до фінансової звітності про фінансові інструменти.

Ключові поняття

Фінансові інструменти… звучить складно. Здається, що це тема для банків та інших фінансових установ. Але це не так. Фінансові інструменти є в усіх!

Поглянемо на визначення. За ним фінансовий інструмент — це договір, який приводить до виникнення (§ 11 МСБО 32):

(1) фінансового активу в одного підприємства та

(2) фінансового зобов’язання або інструмента капіталу в іншого підприємства.

Зверніть увагу! На відміну від інших активів та зобов’язань, фінансові інструменти завжди виникають виключно з договору.

З визначення вимальовуються такі три типи фінансових інструментів:

— фінансові активи;

— фінансові зобов’язання;

— інструменти капіталу.

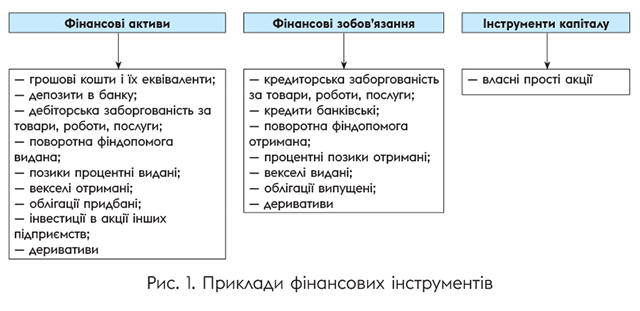

Тлумачення понять кожного з них дає § 11 МСБО 32. Вони займають цілу сторінку друкованого тексту. Тому не цитуватимемо, а лише наведемо приклади. Після них усе стане зрозуміло (див. рис. 1).

У результаті господарської діяльності, як гриби після дощу, часто-густо з’являються фінансові інструменти. Наприклад, фінансовий актив — це договірне право отримати гроші від іншого суб’єкта господарювання. Тому гроші на банківському рахунку, дебіторська заборгованість, видані позики, отримані векселі — усе це фінансові активи.

Фінансові зобов’язання — це фінансові активи навпаки. Гроші на рахунку в банку — фінансовий актив, а кредит від банку — фінансове зобов’язання. Дебіторська заборгованість за товари, роботи, послуги — фінансовий актив, кредиторська — фінансове зобов’язання. Видана позика — фінансовий актив, отримана — фінансове зобов’язання тощо.

Наша подальша розмова — про фінактиви та фінзобов’язання. Причому сконцентруємося лише на торговельній заборгованості (дебіторській і кредиторській) і позиках (у позикодавця і позичальника), як найпоширеніших операціях. А ось інструменти капіталу (власні акції) ми взагалі зачіпати не будемо. За кадром залишимо і похідні фінінструменти (деривативи).

Класифікація та оцінка

За вимогами МСФЗ 9 оцінка фінансових інструментів поділяється на первісну (на дату їх визнання) і подальшу. Класифікацію ж фінансових інструментів проводять у момент визнання, але залежно від їх подальшої оцінки.

Фінактиви.Для фінансових активів МСФЗ 9 передбачає три класифікаційні категорії в цілях їх подальшої оцінки. А саме фінансові активи, що оцінюються в подальшому за (§ 4.1.1 МСФЗ 9):

1) амортизованою собівартістю;

2) справедливою вартістю через прибуток або збиток;

3) справедливою вартістю через інший сукупний дохід (ІСД — стаття власного капіталу).

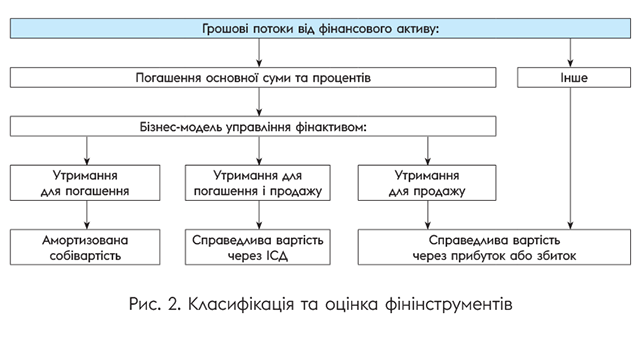

Класифікація фінансових активів у МСФЗ 9 заснована на тому, як підприємство (1) управляє групами фінансових активів і які (2) характеристики грошових потоків, що будуть отримані від цих активів. Така класифікація і оцінка фінактивів прив’язуються до бізнес-моделі управління цими активами. Тобто залежить від планів підприємства щодо того чи іншого фінансового активу. Так, МСФЗ 9 визначає три типи бізнес-моделей (див. рис. 2): (1) утримання активу для одержання грошових коштів, (2) утримання активу як для одержання грошових коштів, так і для продажу активу й (3) утримання активу для продажу.

Бізнес-модель, яка використовується, визначають на рівні груп фінінструментів, а не стосовно окремого інструменту (§ Б4.1.2 МСФЗ 9). При цьому підприємство може використовувати більш ніж одну бізнес-модель для управління своїми фінансовими активами.

При первісному визнанні фінактиви оцінюють за справедливою вартістю (крім торговельної дебіторської заборгованості, що не містить значного компонента фінансування, — її оцінюють за ціною операції*). Таку справедливу вартість збільшують на витрати на операцію, безпосередньо пов’язані з придбанням цього фінактиву (§ 5.1.1 МСФЗ 9). Виняток становлять фінансові активи, які відображаються в подальшому за справедливою вартістю через прибуток або збиток. Тоді витрати на операцію не враховують у вартості фінансового інструменту.

* Див. «Податки & бухоблік», 2019, № 91, с. 11.

Справедливою вартістю фінактиву при первісному визнанні зазвичай є ціна операції

Тобто справедлива вартість наданої або одержаної компенсації (§ Б5.1.1 МСФЗ 9).

Наприклад, підприємство придбало облігації, що обліковуються в подальшому за амортизованою собівартістю, і заплатило за них 300 тис. грн. Облігації погашаються через 4 роки. Витрати, пов’язані з придбанням, становили 20 тис. грн. Тоді первісна вартість такого фінансового активу дорівнює: 300000 + 20000 = 320000 грн.

Після первісного визнання фінансовий актив оцінюють (1) за амортизованою собівартістю, або (2) за справедливою вартістю через ІСД, або ж (3) за справедливою вартістю через прибуток або збиток (§ 5.2.1 МСФЗ 9).

Фінзобов’язання.Для фінзобов’язань § 4.2.1 МСФЗ 9 установлює дві класифікаційні категорії залежно від їх подальшої оцінки:

1) за амортизованою собівартістю;

2) за справедливою вартістю через прибуток або збиток.

При первісному визнанні фінансові зобов’язання також оцінюють за справедливою вартістю. З неї віднімають витрати на операцію, безпосередньо пов’язані з випуском цього фінансового зобов’язання (§ 5.1.1 МСФЗ 9). Виняток — фінансові зобов’язання, які відображаються за справедливою вартістю через прибуток або збиток.

Справедливою вартістю фінансового зобов’язання при первісному визнанні зазвичай є ціна операції (§ Б5.1.1 МСФЗ 9).

Припустимо, підприємство емітувало облігації, що обліковуються за амортизованою собівартістю, і виручило за них 300 тис. грн. Облігації погашаються через 4 роки. Витрати, пов’язані з випуском, становили 20 тис. грн. Тоді в емітента облігацій первісна вартість фінансового зобов’язання дорівнюватиме: 300000 - 20000 = 280000 грн.

Після первісного визнання фінансове зобов’язання оцінюють одним з двох таких методів: або (1) за справедливою вартістю через прибуток або збиток, або (2) за амортизованою собівартістю.

ВИСНОВКИ

- Фінансовий актив — це договірне право отримати гроші від іншого суб’єкта господарювання. Фінансові зобов’язання — це фінансові активи навпаки.

- Класифікацію фінансових інструментів проводять у момент визнання, але залежно від їх подальшої оцінки.

Інші матеріали із "Податки & бухоблік", 2021, № 34:

- Оцінка за амортизованою собівартістю

- Резерв під кредитні збитки

- Оцінка за справедливою вартістю

- Кредитні збитки: ковідний аспект

- Операція позики в МСФЗ-обліку позикодавця

- Операція позики в МСФЗ-обліку позичальника

- Торговельна дебіторська заборгованість

- Торговельна кредиторська заборгованість

- Борг у валюті

- Забезпечувальні платежі при оренді

- Суми дисконту і борги власників(ам)

- МСФЗ 9 і НП(С)БО 13: основні відмінності

- Календар бухгалтера на травень 2021 року

- Що буде у травні

Передплатити "Податки & бухоблік"