Підтвердження неможливості — розбираємося з деталями

![]()

Автор: Казанова Марина, податковий експерт.

Ми вже поінформували вас про те, що Мінфін нарешті затвердив порядок підтвердження можливості/неможливості виконання платником податкових зобов’язань*. Тепер настав час детальніше розібратися з цим документом.

* Стаття «Підтвердження неможливості — з’явився Порядок від Мінфіну!» // «Податки & бухоблік», 2022, № 65.

Почнемо з основного. Порядок № 225* (набув чинності 06.09.2022) визначає підстави неможливості виконання платниками податків податкових зобов’язань. Вони окремо визначені для юридичних осіб (п. 1 розд. II Порядку № 225), і окремо для фізичних осіб (п. 2 розд. II Порядку № 225). Також є затверджені наказом Мінфіну від 29.07.2022 № 225 переліки документів, що підтверджують неможливість виконання платником податків податкових зобов’язань. Теж окремо для фізичних осіб, і окремо для юридичних осіб.

* Порядок підтвердження можливості чи неможливості виконання платником податків зобов’язань, визначених у підпункті 69.1 пункту 69 підрозділу 10 розділу XX «Перехідні положення» Податкового кодексу України, затверджений наказом Мінфіну від 29.07.2022 № 225.

На що хочемо звернути увагу. Якщо аналізувати переліки підтвердних документів, то для фізичних осіб є чітка ув’язка між підставами неможливості виконання податкових зобов’язань і документами, якими мають подаватися на підтвердження існування цих підстав. Тобто чітко визначено, які конкретно документи мають подаватися під кожну підставу.

-

Передплачуйте та читайте повністю:

- новини, ексклюзивні статті, довідники

- завантажуйте бланки

- усе це без реклами

місяць

Для юридичних осіб такої чіткої прив’язки немає. Отже, юридичні особи мають самостійно визначити, які документи з затвердженого для юросіб переліку їм подавати при відповідності тій чи іншій підставі.

У сьогоднішній статті ми зупинимося на підтвердженні неможливості виконання податкових зобов’язань саме юридичними особами.

Судячи з Порядку № 225,

подавати заяву про відсутність можливостей виконання податкових зобов’язань мають право ті платники, які підпадають хоча б під одну з підстав, названих у п. 1 розд. II Порядку № 225

Тобто спочатку дивимося, чи підпадаємо ми хоча б під одну з наведених підстав неможливості виконання податкових зобов’язань. Потім під цю підставу «підбираємо» документи з затвердженого наказом Мінфіну Переліку документів*.

* Перелік документів, що підтверджують неможливість платника податків — юридичної особи, зокрема щодо своєї філії, представництва, відокремленого чи іншого структурного підрозділу, своєчасно виконати свій податковий обов’язок, у тому числі обов’язок податкового агента, затверджений наказом Мінфіну від 29.07.2022 № 225.

Підстави неможливостіНаведемо перелік визначених Порядком № 225 підстав підтвердження неможливості виконання юридичною особою податкових зобов’язань. Всього їх 7.

|

1) втрата (знищення чи зіпсуття) первинних документів, комп’ютерного та іншого обладнання внаслідок бойових дій, терористичних актів, диверсій, спричинених військовою агресією Російської Федерації; |

|

2) неможливість використати чи вивезти документи, комп’ютерне та інше обладнання внаслідок ведення бойових дій, терористичних актів, диверсій, спричинених військовою агресією Російської Федерації; |

|

3) використання чи вивезення документів, комп’ютерного або іншого обладнання, пов’язане з ризиком для життя чи здоров’я посадової особи платника податків або неможливе у зв’язку зі встановленням уповноваженими органами державної влади відповідно до закону в умовах воєнного стану заборон та/або обмежень; |

|

4) можливість витоку інформації щодо обсягів та місць зберігання пального або спирту етилового та їх знищення надалі внаслідок складання та реєстрації акцизних накладних, та/або подання електронних документів, що містять дані про фактичні залишки пального та обсяг обігу пального або спирту етилового, та/або подання заявки на переміщення пального або спирту етилового транспортними засобами, що не є акцизними складами пересувними тощо (виключно в частині виконання визначених цим абзацом зобов’язань); |

|

5) відсутність у платника податків інших посадових осіб, уповноважених відповідно до законодавства нараховувати, стягувати та вносити до бюджету податки, збори, а також вести бухгалтерський облік, складати та подавати податкову та фінансову звітність, відсутність можливості у власника призначити таких посадових осіб за умови відсутності у такого платника податків об’єктів оподаткування, або показників, які підлягають декларуванню, відповідно до вимог цього Кодексу, може бути пов’язана з такими обставинами: |

|

посадова особа є одночасно одним із власників юридичної особи за умови, що відсутність такого співвласника (акціонера, учасника, засновника) унеможливлює прийняття рішення про призначення на постійній або тимчасовій основі іншої посадової особи; |

|

юридична особа заснована на власності окремої фізичної особи, яка одночасно є єдиною посадовою особою такої юридичної особи; |

|

6) перебування (податкова адреса платника податків та/або фактичне знаходження / знаходження виробничих потужностей тощо) на території населеного пункту, у якому ведуться воєнні (бойові) дії, який (які) знаходиться в оточенні (блокуванні) або тимчасово окупований збройними формуваннями Російської Федерації; |

|

7) інші обставини непереборної сили (форс-мажорні обставини), підтверджені документально |

Вочевидь, більшість платників податків, які будуть подавати заяву про відсутність можливостей виконання податкових зобов’язань, посилатимуться на підставу 6 — перебування підприємства на території населеного пункту, в якому ведуться бойові дії/ або який знаходиться в тимчасовій окупації.

Але у такого платника «на додачу» можуть бути ще й інші підстави.

Наприклад, підприємство знаходиться на території населеного пункту, у якому ведуться бойові дії. Окрім цього, в результаті бойових дій у нього постраждав офіс: втрачено певне обладнання і документи. У такому разі в заяві такий платник може посилатися одразу на дві підстави неможливості виконання податкових зобов’язань: на підставу 6 і на підставу 1.

У платників, які не перебувають у зоні бойових дій/окупації, теж може спрацювати якась із наведених підстав.

Як обґрунтовувати «неможливість»Порядок № 225 передбачає, що на підтвердження неможливості виконання податкових зобов’язань платник має подати податківцям:

1) заяву (в довільній формі — приклад наведено в кінці статті);

2) документи (копії документів), що підтверджують таку неможливість. Розуміємо так, що надаються саме копії документів (що вимагає відповідного їх оформлення як копій). Оригінали зберігаються в платника протягом строків давності за ПКУ та надаються на вимогу контролюючого органу.

Судячи з тієї інформації, яка має бути обов’язково наведена в заяві (повний перелік реквізитів заяви ми наведемо далі по тексту статті), податківці хочуть в заяві побачити від платника таке:

1) якій(им) підставі(ам) з перелічених у п. 1 розд. II Порядку № 225 відповідає платник;

2) як ця підстава вплинула не неможливість виконання податкових зобов’язань;

3) на неможливість виконання яких саме податкових зобов’язань вона вплинула;

4) податкових зобов’язань яких саме податкових періодів це стосується;

5) документальне підтвердження наведеної інформації. При чому судячи з Порядку № 225 та Переліку документів,

документ, який надається на підтвердження, має бути зазначений у Переліку документів. На додачу можуть подаватися й інші документи, не зазначені в Переліку

Зверніть увагу: на відміну від проєкту, у затвердженому Порядку № 225 немає слів про те, що перелік документів не є вичерпним. Також згадки про «інші» документи не містить і Перелік документів. І з цього напрошується висновок, що хоча б щось із наведеного в Переліку документів платник має обов’язково подати!

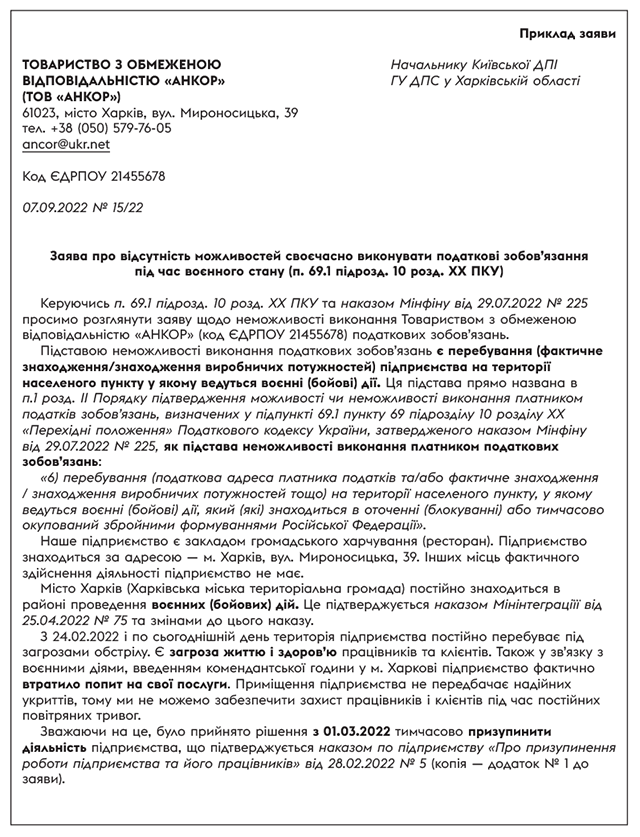

Розбираємось на прикладіПропонуємо детальніше це розглянути на прикладі підстави 6 — перебування підприємства на території населеного пункту, в якому ведуться бойові (воєнні) дії. У заяві і в цьому випадку одразу так можемо і зазначити:

«Підставою неможливості виконання податкових зобов’язань є перебування (фактичне знаходження/знаходження виробничих потужностей) підприємства на території населеного пункту, в якому ведуться воєнні (бойові) дії».

Тут звернемо увагу на те, як визначаються такі території. Порядок № 225 не містить відсилань до якогось нормативного документа із затвердженим списком цих територій. Тому, за відсутності спеціального переліку,

вважаємо за можливе посилатися на Перелік територіальних громад, розташованих у районах проведення воєнних (бойових) дій або які перебувають у тимчасовій окупації, оточенні (блокуванні), затверджений наказом Мінінтеграції від 25.04.2022 № 75

Він постійно оновлюється. В заяві зазначаємо, що місце перебування (фактичне місцезнаходження/знаходження виробничих потужностей) — це такий-то населений пункт. Цей населений пункт належить до такої громади. А відповідно до наказу Мінінтеграції ця територіальна громада розташована в районі проведення бойових (воєнних) дій.

Додавати наказ Мінінтеграції з Переліком територіальних громад до заяви, вважаємо, не потрібно (достатньо посилання на нього).

Далі ми повинні пояснити: як розташування підприємства на території, де ведуться бойові (воєнні) дії, вплинуло на неможливість виконання податкових зобов’язань.

Припустимо, на щастя, підприємство «фізично» не постраждало від бойових дій (немає втрат документів/обладнання і т. п.). Але воно не може виконувати свої податкові зобов’язання. Треба пояснити чому. Наприклад, можемо сказати: у зв’язку з перебуванням підприємства на території населеного пункту, де проводяться воєнні (бойові) дії, є загроза життю та здоров’ю працівників/клієнтів; підприємство втратило своїх основних покупців/постачальників; немає можливості налагодити постачання товарів/закупку сировини і т. п. Унаслідок цих причин прийнято рішення про призупинення діяльності підприємства. Діяльності підприємство не веде, коштів не отримує, а отже, відсутні «фізичні» та економічні можливості виконання податкових зобов’язань.

Далі потрібно зазначити:

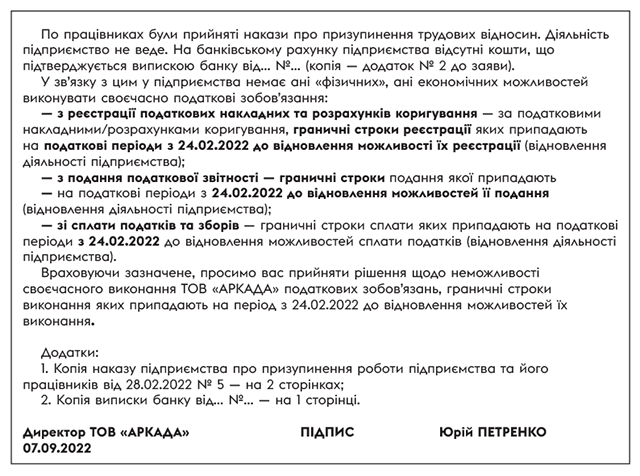

— які саме податкові зобов’язання ми не можемо виконувати у зв’язку з цим: реєструвати ПН/РК; сплачувати податки і збори; подавати звітність;

— а також податкові періоди, за які не можемо виконати податкові зобов’язання, — припустимо, податкові зобов’язання, граничні строки виконання яких припадають на період з 24.02.2022 до дня відновлення можливостей їх виконання (відновлення діяльності підприємства).

Які документи додаємо до заяви? Копію наказу про призупинення роботи підприємства та його працівників. Цей документ названий у Переліку документів, що підтверджують неможливість платника податків — юридичної особи (див. п. 6).

Також можемо надати і копію виписки банку, яка буде підтверджувати, що дійсно у підприємства немає ніякого «руху» коштів.

Інший приклад. Підприємство розташоване на території населеного пункту, де ведуться бойові дії. Воно не призупиняло свою діяльність, але, наприклад, зазнало «фізичних» втрат. Наприклад, втрачене певне обладнання або документи. У такому разі в заяві зазначаємо, що підприємство розташоване в населеному пункті, де ведуться бойові дії (підстава 6) + що втрачені документи/обладнання (підстава 1). Також потрібно зазначити конкретну причину втрати документів/обладнання (наприклад, пожежа, яка виникла внаслідок обстрілів і т. п.). І додати документи, які підтверджують цей факт. Наприклад — Акт пожежі, складений відповідно до вимог пункту 7 Порядку обліку пожеж та їх наслідків (цей документ зазначений у п. 1 Переліку документів). Також ми маємо зазначити, на неможливість виконання саме яких податкових зобов’язань і яких податкових періодів вплинула втрата документів/обладнання.

Якщо на момент подання заяви з’явилася вже можливість виконувати податкові зобов’язанняПрипустимо, на 27.05.2022 підприємство не мало можливості виконувати податкові зобов’язання у зв’язку з призупиненням діяльності. Внаслідок чого, наприклад, воно не зареєструвало ПН за лютий 2022 року до 15 липня 2022 року. Але вже зараз воно відновило свою діяльність. Тут, у принципі, буде все те ж саме, про що ми говорили вище. Тільки в заяві ви зазначите, конкретно за які саме періоди ви не могли своєчасно виконати податкові зобов’язання. І на підтвердження цьому, наприклад, можете додати: 1) копію наказу про призупинення діяльності підприємства і (2) копію наказу про відновлення діяльності підприємства. Дата відновлення діяльності, зазначена в наказі про відновлення діяльності, фактично й буде в цьому випадку датою відновлення можливості.

Хоча, звісно, перелік документів залежатиме від того, яка сама підстава відсутності можливостей виконання податкових зобов’язань була у підприємства.

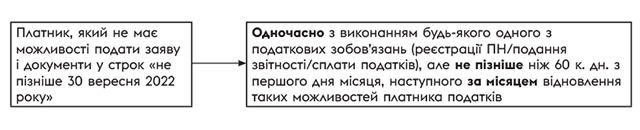

Нагадаємо,

що у випадку відновлення можливостей виконання податкових зобов’язань протягом воєнного часу їх потрібно виконати протягом 60 календарних днів з першого дня місяця, наступного за місяцем відновлення таких можливостей платників податків (п. 69.1 підрозд. 10 розд. XX ПКУ)

Фактично підприємство і вдається до процедури підтвердження неможливості, щоб скористатися саме цим строком виконання податкових зобов’язань.

Строки подання заяви про відсутність можливості* і документівЩе раз зупинимося на цьому моменті.

* Крім можливості виконання обов’язку щодо реєстрації акцизних накладних та/або подання електронних документів, що містять дані про фактичні залишки пального та обсяг обігу пального або спирту етилового, та/або подання заявки на переміщення пального або спирту етилового транспортними засобами, що не є акцизними складами пересувними тощо.

Цей строк стосується платників, які:

(1) не могли в певні періоди виконувати податкові зобов’язання, але вже на момент набрання чинності Порядком № 225 можливість відновилася;

(2) платники, які на момент набрання чинності Порядком № 225 не мають можливості виконувати податкові зобов’язання, але можуть подати заяву і документи.

В іншому разі працює таке правило:

Може бути питання: якщо платник (який не має можливості подати заяву і документи) не подасть їх до 30 вересня 2022:

чи автоматично не віднесуть такого платника до числа тих, хто «має можливіть»?

Тут зазначимо, що логіка, скоріш, така. Якщо у вас немає жодного «руху» щодо виконання податкових зобов’язань (ви не реєструєте ПН, не сплачуєте податки; не подаєте звітність) — то це має бути сигнал для податківців, що ви не можете виконувати податкові зобов’язання. Звісно, потім це потрібно буде документально довести! Крім того, як правило, штрафні санкції за несвоєчасну реєстрацію ПН, несвоєчасну сплату податків/несвоєчасне подання звітності накладається на платника, після того як ви вже виконаєте цей обов’язок.

Тобто загроз у цьому випадку, що підприємство віднесуть до числа тих, які мають можливість виконувати податкові зобов’язання, не повинно бути.

Але при цьому звернемо увагу:

як тільки ви виконаєте хоча б одне податкове зобов’язання: зареєструєте ПН або подасте звітність, то для податківців це буде сигнал, що у вас відновилась можливість

У такому разі краще не тягнути з поданням заяви всі 60 днів.

Як подавати заяву і документи?Заяву та документи можна подавати (п. 8 розд. II Порядку № 225):

1) в електронній формі шляхом надсилання через Електронний кабінет. Чекаємо від податківців інформації щодо старту приймання заяв і яким саме чином їх подавати в електронній формі (або через спеціальну електронну форму, або, можливо, через режим «Листування»);

2) або у паперовій формі шляхом подання до контролюючого органу за місцем податкової адреси чи будь-якого сервісного центру контролюючого органу, або надсилання поштою з повідомленням про вручення.

Як будуть розглядатися документи?Остаточне рішення щодо можливості/неможливості своєчасного виконання податкових зобов’язань на підставі поданих платником документів приймають податківці (за формою додатка 1 до Порядку № 225).

Зверніть увагу: саме на податківців покладається обов’язок доведення можливості чи неможливості платника податків своєчасно виконати свій податковий обов’язок.

Податківці мають встановити причинно-наслідковий зв’язок між обставинами непереборної сили (форс-мажорними обставинами), що сталися в результаті збройної агресії Російської Федерації, безпосереднім впливом таких обставин саме на такого платника та можливістю виконання ним податкового зобов’язання станом на дату, на яку припадає граничний термін виконання такого зобов’язання

Алгоритм прийняття рішення податківцями такий:

1. Подані платником заява та документи розглядаються податківцями протягом 20 календарних днів з дня, наступного за днем їх отримання.

2. Якщо податківці вважають, що документів, які підтверджують неможливість виконання платником податкових зобов’язань, недостатньо, — вони виносять попереднє рішення з пропозицією щодо надання платником податку конкретних додаткових документів.

3. На подання додаткових документів платнику надається 10 календарних днів з дня, наступного за днем отримання попереднього рішення.

4. Додаткові документи, обґрунтування/пояснення, надані платником, розглядаються контролюючим органом протягом 20 календарних днів з дня, наступного за днем їх отримання.

5. Після цього податківцями приймається остаточне рішення щодо можливості чи неможливості своєчасного виконання платником податків своїх податкових зобов’язань. Воно може бути оскаржене в адміністративному або у судовому порядку.

Також зазначимо, що платники податків зобов’язані зберігати протягом строку давності, встановленого ПКУ (мова йде про строк зі ст. 102 ПКУ), оригінали відповідних документів, що підтверджують неможливість виконання податкового зобов’язання.

Якщо після подання заяви діяльність відновиласьМова йде про ситуацію, коли ви подали заяву про відсутність можливості виконувати податкові зобов’язання, податківці прийняли «позитивне» рішення за формою додатка 1 до Порядку № 225, а потім — ви відновлюєте свою діяльність (у вас з’являються можливості виконання податкових зобов’язань). У такому разі відповідно до Порядку № 225 ви маєте подати податківцям повідомлення про відновлення можливостей виконання податкових зобов’язань. Строк подання — не пізніше 60 календарних днів з першого дня місяця, наступного за місяцем відновлення таких можливостей платників податків. Повідомлення подається в довільній формі, але обов’язково із зазначенням інформації, яка визначена в п. 5 розд. II Порядку № 225.

Що повинна містити заява. Приклад заявиІ наостанок, як і обіцяли, зазначимо, яку інформацію обов’язково Порядок № 225 вимагає наводити в заяві про відсутність можливості виконувати податкові зобов’язання та наведемо приклад такої заяви.

Відповідно до п. 3 розд. II Порядку № 225 заява про відсутність можливості виконання податкових зобов’язань юридичною особою повинна містити:

|

1) повне найменування платника податків згідно з реєстраційними документами або прізвище, ім’я, по батькові (за наявності) платника податків |

|

2) код платника податків згідно з Єдиним державним реєстром підприємств та організацій України або податковий номер |

|

3) податкову адресу платника податків |

|

4) найменування контролюючого органу, до якого подається заява |

|

5) дату подання заяви |

|

6) чітке та стисле обґрунтування підстав для підтвердження неможливості виконання платником податків податкових зобов’язань з посиланням на документальне підтвердження викладених фактів |

|

7) вичерпний перелік додатків із зазначенням кількості сторінок кожного документа, їх повної назви та реквізитів (дата, номер, найменування органу, що видав документ) |

|

8) які саме податкові обов’язки не мав / не має можливості виконати платник податків |

|

9) інформацію про податкові періоди, за які неможливо виконувати податкові обов’язки, або інформацію щодо обставин, пов’язаних з проведенням воєнних (бойових) дій, терористичними актами, диверсіями або іншими обставинами непереборної сили (форс-мажорними обставинами), спричиненими військовою агресією Російської Федерації, тимчасовою окупацією збройними формуваннями Російської Федерації |

|

10) підписи посадових осіб платника податку, засвідчені печаткою платника податку (за наявності) |

Інші матеріали із "Податки & бухоблік", 2022, № 67:

- Чергові валютні зміни: платіть своєю інвалютою, ЗЕД-залік заборонено та інше

- Волонтерсько-благодійні зміни в ПКУ

- Як замінити відсутнього працівника?

- Штрафи за неподання «тютюнових» та «алкогольних» звітів

- Помилки ФОП-новачків: як зарадити?

- Форма № 20-ОПП: якщо офіс відсутній

- Чи можна через уточненку повернути відкладений податковий кредит?

- Виплата лікарняних зі свого карману та залік із ФСС: чи буде нецільове використання?

- Оренда держмайна: звільнення від плати і коригування ПДВ

- Засновник юрособи придбаває у неї товар як ФОП: які наслідки?

- Оподаткування лікарняних спеціалістів Дія Сіті

Передплатити "Податки & бухоблік"

- Перевірки

- ,

- Звітність

- ,

- Воєнний стан

- ,