Кампанія звітування по КІК за 2022 – 2023 роки

ДПС служба України повідомляє, що наразі триває кампанія подання контролюючими особами Звітів про контрольовані іноземні компанії (далі – КІК) за 2022 та 2023 звітні періоди.

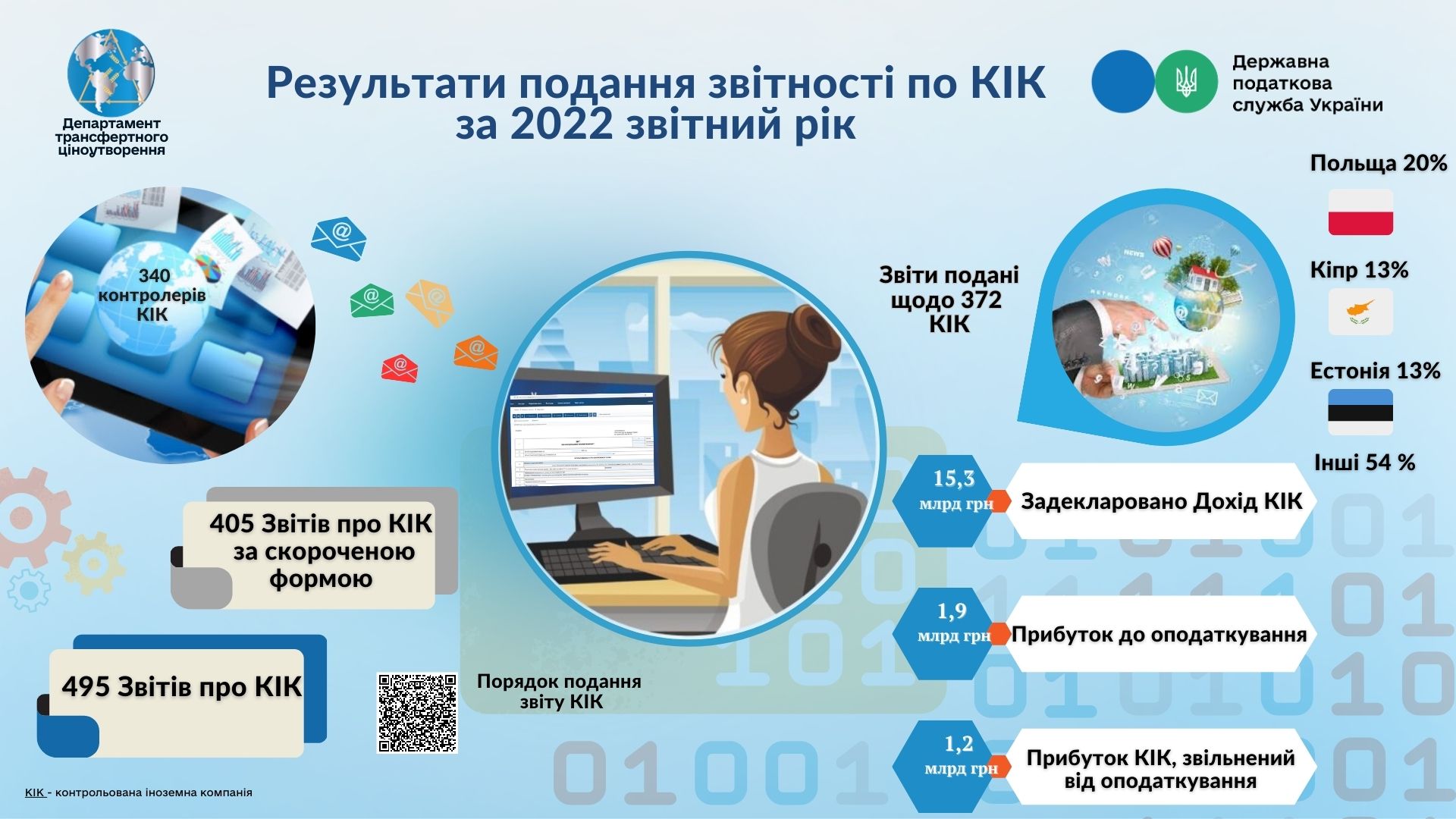

Так, протягом 2023 року надійшло 495 Звітів про контрольовані іноземні компанії (далі – Звіт про КІК) та 405 Звітів про КІК за скороченою формою.

Для цілей податкового контролю за оподаткуванням прибутку контрольованої іноземної компанії (далі – КІК) звітним (податковим) періодом є календарний рік або інший звітний період КІК, що закінчується протягом календарного року.

Першим звітним (податковим) роком є 2022 рік (якщо звітний рік не відповідає календарному року – звітний період, що розпочинається у 2022 році).

Нагадуємо, що Звіт про КІК має бути подано одночасно з поданням річної декларації про майновий стан і доходи (для фізичних осіб) або податкової декларації з податку на прибуток підприємств (для юридичних осіб):

- для фізичної особи – до 1 травня 2024 року;

- для юридичної особи – до 1 березня 2024 року.

До звіту про КІК в обов'язковому порядку додаються завірені належним чином копії фінансової звітності КІК, що підтверджують розмір прибутку КІК за звітний (податковий) рік.

Відповідно до підпункту 392.5.2 пункту 392.5 статті 392 ПКУ, якщо граничні строки підготовки фінансової звітності у відповідній іноземній юрисдикції спливають пізніше граничних строків подання річної декларації про майновий стан і доходи або податкової декларації з податку на прибуток підприємств, такі копії фінансової звітності контрольованої іноземної компанії подаються разом із річною декларацією про майновий стан і доходи або податковою декларацією з податку на прибуток підприємств за наступний звітний (податковий) період.

При цьому у Звіті про КІК зазначається уся необхідна інформація за результатами діяльності КІК відповідного звітного періоду (за даними бухгалтерського обліку та/або проміжної фінансової звітності).

Також у разі якщо така особа не має можливості забезпечити складання фінансової звітності КІК та/або здійснення розрахунку скоригованого прибутку КІК до дати граничного строку подання річної декларації про майновий стан і доходи або податкової декларації з податку на прибуток підприємств, така особа подає звіт про КІК за скороченою формою, який містить лише відомості, передбачені підпунктами «а» - «в» підпункту 392.5.3 пункту 392.5. статті 392 ПКУ.

У випадку подання Звіту про КІК за скороченою формою контролююча особа зобов’язана подати повний Звіт про КІК до кінця календарного року, наступного за звітним (податковим) роком.

Необхідно пам’ятати, що Звіт про КІК подається щодо кожної контрольованої іноземної компанії окремо та виключно в електронній формі.

У той же час пунктом 120.7 ПКУ встановлено фінансову відповідальність за податкове правопорушення, зокрема:

неподання звіту про КІК тягне за собою накладання штрафу у розмірі 100 розмірів прожиткового мінімуму для працездатної особи на 1 січня податкового періоду (у 2024 році – 302 800 грн);

несвоєчасне подання контролюючою особою звіту про КІК тягне за собою накладання штрафу в розмірі одного розміру прожиткового мінімуму для працездатної особи, встановленого законом на 1 січня податкового року, за кожен календарний день неподання, але не більше 50 розмірів прожиткового мінімуму для працездатної особи, встановленого законом на 1 січня податкового року (у 2024 році – до 151 400 грн).

Водночас підпунктом 54 підрозділу 10 розділу ХХ ПКУвстановлено, що:

штрафні санкції та пеня за порушення вимог статті 392 ПКУпід час визначення та обчислення прибутку КІК не застосовуються за результатами 2022 – 2023 звітних (податкових) років;

до платника податків, його посадових осіб не застосовується за результатами 2022 – 2023 звітних (податкових) років адміністративна та кримінальна відповідальність за будь-які порушення, пов’язані із застосуванням норм статті 392 ПКУ.

- Звітність

- /

- Інше

- /

- Податок на прибуток

- /