Проводимо перерахунок ПДВ за 2024 рік

![]()

Автор: Казанова Марина, податковий експерт.

Платники ПДВ, у яких одночасно є і оподатковувані, і неоподатковувані ПДВ-операції, повинні здійснювати розподіл ПДВ за правилами ст. 199 ПКУ, а наприкінці року (у декларації за грудень) — проводити перерахунок цього розподілу. У сьогоднішньому тематичному номері поговоримо про усі тонкощі ПДВ-розподілу. Розглянемо і загальні правила, і особливі ситуації. А почнемо з того, що з’ясуємо, як здійснюється річний перерахунок ПДВ за 2024 рік. Є деякі зміни, які характерні саме для перерахунку за 2024 рік.

Спочатку зазначимо декілька важливих нюансів, які характерні саме для перерахунку за 2024 рік. Сам механізм пропорційного розподілу ПДВ, як і механізм річного перерахунку цього розподілу, не змінився. Але:

— з 01.10.2024 дещо змінився додаток до декларації з ПДВ, в якому ми проводимо перерахунок розподілу ПДВ. Тепер це додаток Д5 (а не Д6) і в ньому змінилася таблиця 1, в якій ми розраховуємо коефіцієнт розподілу. Тепер розрахунок коефіцієнта розподілу за підсумком року проводимо в рядку 1 цієї таблиці. За непотрібністю в табл. 1 зникли ряд. 3.1 — 3.3 (у них робили перерахунок за старими ОЗ, придбаними до 01.07.2015, період проведення цього перерахунку давно сплив);

— скасована вимога про те, що розрахований коефіцієнт розподілу з грудневої декларації потрібно переносити в додаток Д5 декларації за січень наступного року. Тобто з декларацією за січень 2025 року додаток Д5 тепер подавати не потрібно;

-

Передплачуйте та читайте повністю:

- новини, ексклюзивні статті, довідники

- завантажуйте бланки

- усе це без реклами

місяць

— з 01.10.2024 змінилися правила заповнення компенсуючих податкових накладних. Але! Ці зміни стосуються тільки ПН з типом причини «13» (негосподарське використання).

Розподільчих компенсуючих ПН, складених на підставі ст. 199 ПКУ, як і РК до них, ці зміни не стосуються. Тобто їх заповнюємо, як і раніше (у номенклатурній графі зазначаємо лише дати складання і порядкові номери «вхідних» ПН)

Хто має проводити перерахунок ПДВ наприкінці року?

Ті платники ПДВ, які протягом 2024 року (або в певних місяцях 2024) одночасно здійснювали ПДВ-оподатковувані та неоподатковувані операції і проводили пропорційний розподіл ПДВ за ст. 199.1 ПКУ.

Коротко нагадаємо про те, коли виникають підстави проводити розподіл ПДВ. Розподіляти ПДВ слід у тому випадку, якщо одночасно виконуються три такі умови:

1) платник одночасно здійснює як оподатковувані, так і неоподатковувані операції. Тобто

Якщо, окрім оподатковуваних операцій, платник ПДВ ще декларує операції в рядку 5 ПДВ-декларації — це сигнал про необхідність проведення розподілу ПДВ;

2) розподіл ПДВ проводиться за придбаннями з ПДВ, які одночасно використовуються в оподатковуваних та неоподатковуваних операціях.

Зазвичай такими придбаннями є: оренда офісу, комунальні платежі щодо офісу або приміщень, у яких ведуть подвійну діяльність, подвійні основні засоби, витрати на послуги зв’язку (телефон, інтернет), канцелярські витрати, інші адміністративні / загальновиробничі витрати тощо.

А ось за тими придбаннями, за якими можемо чітко виокремити, які з них використовуються в оподатковуваних операціях, а які в неоподатковуваних, — розподіл ПДВ не проводиться. У такому разі за тими придбаннями, які використовуються або призначені для використання повністю в неоподатковуваних операціях (наприклад, у пільгових операціях), нараховуємо компенсуючі ПЗ за п. 198.5 ПКУ;

3) за придбаннями подвійного призначення виникло право на податковий кредит — вхідні ПН складені постачальниками без помилок та зареєстровані. Причому врахуйте:

якщо виникло право на ПК (ПН зареєстровані), то нарахувати розподільчі ПЗ треба незалежно від того, скористалися правом на ПК, що виникло, чи не скористалися

ПДВ-розподіл проходить у два етапи:

— спершу протягом року за придбаннями подвійного призначення розподіляють ПДВ — тобто нараховують розподільчі ПЗ (з урахуванням минулорічного коефіцієнта розподілу або коефіцієнта, розрахованого вперше в поточному році, якщо неоподатковувані операції цього року щойно з’явилися), а

— потім за підсумками року (у грудні) — проводять річний перерахунок ПДВ — з урахуванням свіжого коефіцієнта розподілу, порахованого за даними поточного року.

Варто звернути увагу: до необхідності розподілу ПДВ можуть призвести і разові пільгові постачання (наприклад, здавання металобрухту / макулатури). Не розподіляти ПДВ можна, тільки якщо коефіцієнт розподілу менше 0,01 %. При появі разових неоподатковуваних операцій:

(1) розподіл має здійснюватися тільки в тих періодах, в яких з’являються такі разові неоподатковувані операції. Вимагається розподілити тільки податковий кредит за тими придбаннями подвійного призначення (оренда офісу, комунальні платежі тощо), які використані в місяці, в якому виникли такі разові неоподатковувані операції. У тих періодах, де не буде неоподатковуваних операцій, — розподіл не проводимо;

(2) потім ще необхідно здійснити річний перерахунок ПДВ — у декларації за грудень.

Не треба розподіляти ПДВ за правилами ст. 199 ПКУ при:

— пільгових дотаційних операціях (п.п. 197.1.28 ПКУ);

— реорганізації підприємства (п.п. 196.1.7 ПКУ);

— постачаннях товарів у вигляді міжнародної технічної / гуманітарної допомоги (п. 197.11 ПКУ);

— операціях оператора телекомунікацій з надання телекомунікаційних послуг у частині здійснення благодійного телекомунікаційного повідомлення на благодійні цілі (п. 197.24 ПКУ);

— пільгових операціях за пп. 4 і 5 п. 32 підрозд. 2 розд. ХХ ПКУ (у частині постачань товарів за держконтрактами в межах оборонних закупівель — воєнна ПДВ-пільга). Якщо операції з постачання товарів звільняються від ПДВ за пп. 4 і 5 п. 32, але при цьому здійснюються не за держконтрактами (договорами), то звільнень від розподілу ПДВ немає;

— постачаннях за пп. 26, 46 підрозд. 2 розд. ХХ ПКУ.

Річний перерахунок ПДВ

Результати річного перерахунку відображають

в останній декларації року — у декларації за грудень

незалежно від того, своєчасно чи несвоєчасно зареєстровані перерахункові РК і чи зареєстровані вони взагалі (101.24 БЗ). Це ж стосується і випадку, коли внаслідок перерахунку зменшується сума розподільчих ПЗ і складається зменшуючий перерахунковий РК.

За підсумками року треба:

— розрахувати новий коефіцієнт розподілу антиЧВ (виходячи з фактичних обсягів операцій поточного року);

— перерахувати суму нарахованих протягом року розподільчих ПЗ з урахуванням нового коефіцієнта (п. 199.4 ПКУ) і відповідно

— відкоригувати (зменшити або збільшити) нараховані у 2024 році розподільчі ПЗ.

Розрахунок антиЧВ-2024. Розрахунок антиЧВ за підсумками року проводимо у рядку 1 таблиці 1 додатка Д5 до декларації з ПДВ за грудень 2024 року. У його розрахунку беруть участь обсяги операцій 2024 року (через появу режиму експортного забезпечення ці операції та їх коригування також ураховуються в графах 4, 5 таблиці 1 додатка Д5):

— обсяг оподатковуваних постачань (без урахування ПДВ) поточного (2024) року (сума значень рядків 1.1, 1.2, 1.3, 2.1, 2.3.1,.2.3.2, 2.3.3, 7.1, 7.2.1, 7.2.2 та 7.2.3 колонки А декларації й усіх уточнюючих розрахунків (УР), поданих у поточному році) — його зазначають у графі 5 таблиці 1 додатка Д5;

— загальний обсяг постачань (без урахування ПДВ) поточного (2024) року (сума значень рядків 1.1, 1.2, 1.3, 2.1, 2.2, 2.3.1, 2.3.2, 2.3.3, 3, 5, 7.1, 7.2.1, 7.2.2 та 7.2.3 колонки А декларації й усіх УР, поданих у поточному році) — його зазначають у графі 4 таблиці 1 додатка Д5.

Зверніть увагу, що при підрахунку обсягів операцій (у графах 4 і 5) враховують також:

— коригування обсягів — тобто всі розрахунки коригування (РК), складені і відображені в декларації з ПДВ у поточному році, незалежно від дати складання податкових накладних (ПН), до яких були складені ці РК (див. БЗ 101.24, що діяла до 01.03.2021);

— всі УР, подані в поточному році, незалежно від того, помилки якого року виправлялися через УР, — поточного року чи минулих років (листи ДПСУ від 22.07.2022 № 1127/ІПК/99-00-21-03-02-06, від 20.12.2021 № 4751/ІПК/99-00-21-03-02-06, ДФСУ від 12.01.2017 № 599/7/99-99-15-03-02-17).

До речі, при виправленні помилок в обсягах операцій минулих років (коли помилково не задекларували якісь оподатковувані або пільгові постачання), повертатись у минулі роки, щоб виправити коефіцієнт розподілу (антиЧВ) і раніше нараховані розподільчі та перерозподільчі ПЗ, не потрібно. А дані поданого УР (тобто результати виправлення обсягів) враховуватимуться під час проведення річного перерахунку за підсумками поточного року (див. також статтю «Розраховуємо коефіцієнт ЧВ при річному перерахунку ПДВ» //«Податки & бухоблік», 2025, № 1-2).Причому врахуйте, навіть якщо подвійна діяльність почалася / припинилася посеред року або в якихось місяцях неоподатковуваних операцій і зовсім не було,

антиЧВ при річному перерахунку розраховують виходячи з обсягів постачань (оподатковуваних і загальних) за весь поточний рік, тобто здійснених у січні — грудні

Зверніть увагу: за операціями, звільненими від ПДВ-розподілу (за п. 199.6, п. 26, п. 46 підрозд. 2 розд. ХХ ПКУ; при здійсненні операцій, звільнених від ПДВ за пп. 4 і 5 п. 32 підрозд. 2 розд. XX ПКУ у частині постачань товарів за держконтрактами), розподільчі ПЗ не нараховуються. Проте при веденні платником іншої пільгової діяльності, що вимагає ПДВ-розподілу, податківці говорять про необхідність враховувати обсяги таких пільгових операцій у розрахунку коефіцієнта розподілу (антиЧВ). Детальніше про це див. у статті «Розраховуємо коефіцієнт ЧВ при річному перерахунку ПДВ» // «Податки & бухоблік», 2025, № 1-2.

На підставі річних обсягів операцій розраховують:

— оподатковувану частку (ЧВ) — у графі 6 рядка 1 таблиці 1 додатка Д5. Зверніть увагу, що у шапці додатка Д5 тепер не треба показувати коефіцієнт ЧВ;

— неоподатковувану частку (антиЧВ) — у графі 7 рядка 1 таблиці 1 додатка Д5 (як 100 % - ЧВ). Саме її (!) використовують при річному перерахунку для коригування розподільчих ПЗ за підсумками 2024 року.

Коефіцієнт розподілу розраховують у відсотках з двома знаками після коми

Перерахунок розподільчих ПЗ. Після того, як розраховано новий коефіцієнт розподілу антиЧВ, треба перерахувати суму розподільчих ПЗ, нарахованих протягом 2024 року, і відповідним чином їх відкоригувати (зменшити / збільшити).

Для цього:

1) складають перерозрахункові РК. Оскільки протягом року розподільчі ПЗ нараховувалися у зведених розподільчих ПН (з типами причини «08», «09»), то

механізм річного перерахунку, по суті, зводиться до того, що до кожної розподільчої ПН слід скласти перерозрахунковий РК

Не візьмуть участі в річному перерахунку хіба що ті розподільчі ПН, які ще до кінця року були повністю обнулені зменшуючими РК. Ну, наприклад, якщо товар, який планувалося використати за подвійним призначенням, був повернений постачальникові.

Детальніше про складання розподільчих ПН і перерозрахункових РК до них див. окрему статтю тематичного номера.

Також урахуйте, якщо в останньому місяці року (грудні) були здійснені придбання подвійного призначення, за ними розподіляють ПДВ у загальному порядку, тобто:

— спершу нараховують розподільчі ПЗ (виходячи з минулорічного антиЧВ) — не пізніше останнього дня місяця, тобто не пізніше 31.12 (п. 199.1 ПКУ);

— після чого нараховані грудневі розподільчі ПЗ при річному перерахунку перераховують у загальному порядку (виходячи з порахованого нового антиЧВ).

Тому

грудень за розподілом нічим не відрізняється від інших періодів

2) результати річного перерахунку ПДВ відображають у таблиці 2 додатка Д5 до декларації з ПДВ за грудень 2024 року. До неї заносять дані про:

— розподільчі ПН — складені протягом року при розподілі ПДВ;

— перерозрахункові РК до них — складені при річному перерахунку ПДВ, а також

— суму коригування розподільчих ПЗ при річному перерахунку.

Графи 6 — 11 таблиці 2 додатка Д5 заповнюють у гривнях з копійками. А ось підсумковий рядок «Всього» — у гривнях без копійок з округленням за загальновстановленими правилами.

Річний перерахунок ПДВ у декларації. Для відображення результатів річного перерахунку у декларації за грудень, як уже відзначалося, заповнюють:

1) додаток Д5, у якому:

— у таблиці 1 (у ряд. 1) за підсумками року розраховують новий коефіцієнт розподілу антиЧВ (неоподатковувану частку);

— у таблиці 2 проводять власне річний перерахунок ПДВ,

при цьому

2) результати річного перерахунку ПДВ (тобто коригування розподільчих ПЗ) відображають (залежно від ставки ПДВ: 20, 7 або 14 %) у ряд. 4.1.1, 4.2.1, 4.3.1 декларації з ПДВ за грудень. Точніше, до цих рядків декларації переносять підсумкові дані (з рядка «Всього») таблиці 2 додатка Д5 — відповідно дані з гр. 6 і 9 — до ряд. 4.1.1 декларації; з гр. 7 і 10 — до ряд. 4.2.1 декларації; з гр. 8 і 11 — до ряд. 4.3.1 декларації.

Причому якщо при річному перерахунку коефіцієнт розподілу антиЧВ збільшився (тобто неоподатковувана частка зросла) і складено збільшуючі перерозрахункові РК, які на дату подання грудневої декларації не зареєстровані, то їх слід розшифрувати в таблиці 1.2 додатка Д1 до декларації з ПДВ за грудень (щоб потім повторно не витрачати ліміт на реєстрацію, а зареєструвати ці РК за рахунок ΣПеревищ, який виник після подання грудневої декларації).

Проте знову зазначимо:

результати річного перерахунку ПДВ у будь-якому разі треба відобразити в декларації з ПДВ за грудень,

незалежно від того, коли зареєстровані перерозрахункові РК у ЄРПН — своєчасно чи несвоєчасно (БЗ 101.24). Але у випадку несвоєчасної реєстрації РК буде штраф.

Порядок проведення річного перерахунку ПДВ у декларації за грудень-2024 розглянемо на прикладі.

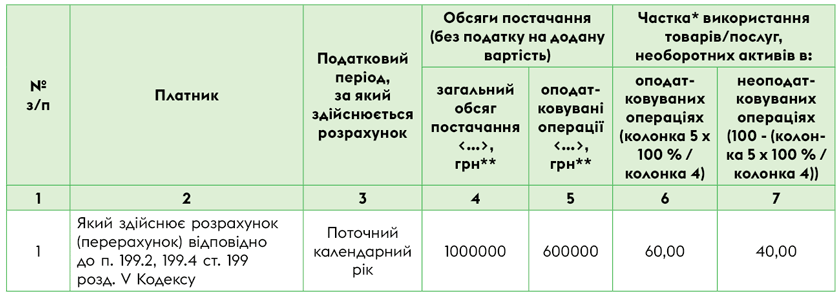

Таблиця 1. Умови прикладу

|

№ з/п |

Показник |

Розмір, грн |

|

|

1 |

Коефіцієнт антиЧВ за 2023 рік |

30 % |

|

|

2 |

Обсяги постачань 2024 року (без урахування ПДВ): |

||

|

— обсяг оподатковуваних постачань |

600000 |

||

|

— загальний обсяг постачань |

1000000 |

||

|

3 |

Придбання подвійного призначення 2024 року (без урахування ПДВ)*: |

||

|

— за 04.2024 |

20000 |

||

|

— за 12.2024 |

50000 |

||

|

Всього |

70000 |

||

|

4 |

Складені зведені розподільчі ПН: |

Обсяг без ПДВ |

ПДВ |

|

— зведена ПН № 84 від 30.04.2024 |

6000 |

1200 |

|

|

— зведена ПН № 236 від 31.12.2024 |

15000 |

3000 |

|

|

* Для спрощення прикладу припустимо, що придбання подвійного призначення здійснювалися тільки у квітні й у грудні 2024 року. |

|||

Тоді новий коефіцієнт розподілу антиЧВ, розрахований за підсумками 2024 року (у ряд. 1 таблиці 1 додатка Д5 до декларації з ПДВ за грудень 2024), становитиме 40 %:

Таблиця 2. Заповнення ряд. 1 таблиці 1 додатка Д5 за грудень 2024 року

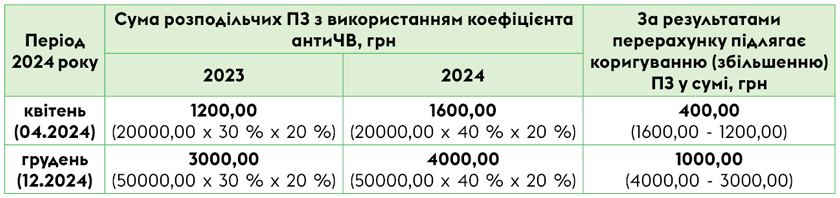

Оскільки антиЧВ за підсумками року збільшився, то перерахунок розподільчих ПЗ виглядатиме таким чином (розподільчі ПЗ при річному перерахунку підлягають збільшенню).

Таблиця 3. Перерахунок розподільчих ПЗ за 2024 рік

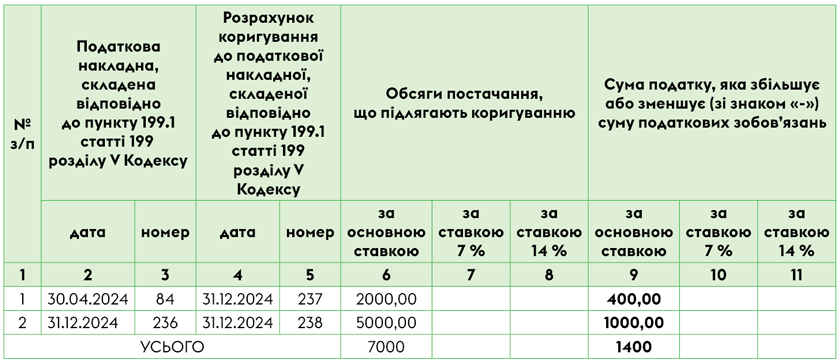

При цьому результати річного перерахунку ПДВ у таблиці 2 додатка Д5 до декларації за грудень 2024 року будуть такими.

Таблиця 4. Заповнення таблиці 2 додатка Д5 за грудень 2024 року

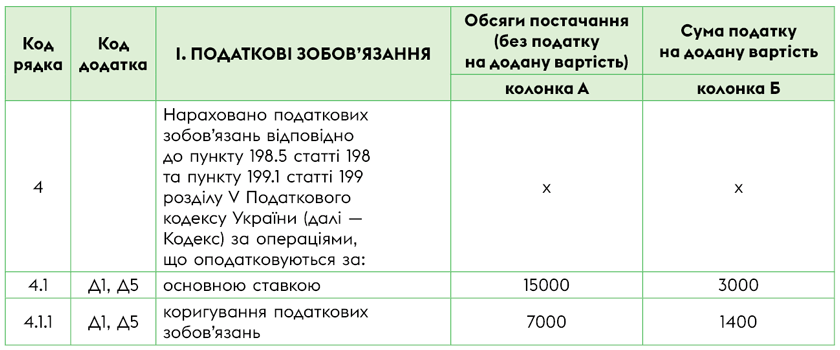

У декларації з ПДВ за грудень 2024 року результати річного перерахунку ПДВ відобразяться таким чином:

— у ряд. 4.1 — відображений розподіл ПДВ за подвійними придбаннями грудня (з урахуванням старого антиЧВ за 2023 рік);

— у ряд. 4.1.1 — відображені результати річного перерахунку ПДВ (з урахуванням нового антиЧВ за 2024 рік).

Таблиця 5. Перерахунок ПДВ у декларації за грудень 2024 року

Раніше додаток Д6 (який зараз Д5) треба було подавати ще і разом з декларацією за наступний рік. Це потрібно було для того, щоб довідково показати, за яким коефіцієнтом ЧВ платник розподілятиме ПДВ у такому наступному році. У новій формі додатка Д5 прямої вказівки подавати цей додаток разом із декларацією за січень немає, і податківці роз’яснили, що дублювати розрахунок не треба (лист ДПСУ від 28.10.2024 № 29885/7/99-00-21-03-02-07). Тобто подавати додаток Д5 до декларації за січень не треба.

Висновки

- Платники, які протягом 2024 року здійснювали пропорційний розподіл ПДВ за ст. 199 ПКУ, повинні за підсумками року провести річний перерахунок ПДВ.

- Проведення річного перерахунку ПДВ за 2024 рік має свої особливості — дещо змінився додаток до декларації з ПДВ, в якому ми проводимо такий перерахунок (тепер це додаток Д5), але суть залишається колишньою.

- Етапи проведення річного перерахунку ПДВ не змінилися.

- Результати річного перерахунку відображають у додатку Д5 і в ряд. 4.1.1, 4.2.1, 4.3.1 декларації з ПДВ за грудень незалежно від того, зареєстрований «перерахунковий» РК своєчасно чи несвоєчасно та чи зареєстрований він узагалі.

- Скасована вимога про те, що розрахований коефіцієнт ЧВ із грудневої декларації потрібно переносити в додаток Д5 декларації за січень наступного року. Тобто з декларацією за січень 2025 року додаток Д5 тепер подавати не потрібно.

Інші матеріали із "Податки & бухоблік", 2025, № 1-2:

- Проводимо перерахунок ПДВ за 2024 рік

- Розраховуємо коефіцієнт ЧВ при річному перерахунку ПДВ

- Розподільчі податкові накладні за п. 199.1 ПКУ

- Річний перерахунок ПДВ за ст. 199 ПКУ: перерахункові РК

- Бухгалтерський облік ПДВ-розподілу

- Неоподатковувані операції не в усіх місяцях: розподіл і перерахунок ПДВ

- Розподільчі податкові зобов’язання при розблокуванні вхідної податкової накладної

- База розподільчих ПЗ — придбання «з ПДВ»

- Розподіл ПДВ за основними засобами: коли нараховувати розподільчі ПЗ?

- Різні ставки ПДВ і розподільчі ПЗ

- Несвоєчасна ПН від постачальника: що з ПДВ-розподілом?

- Посередництво і розподіл ПДВ

Передплатити "Податки & бухоблік"

- ПДВ

- ,

- Податкова накладна

- ,

- Звітність

- ,