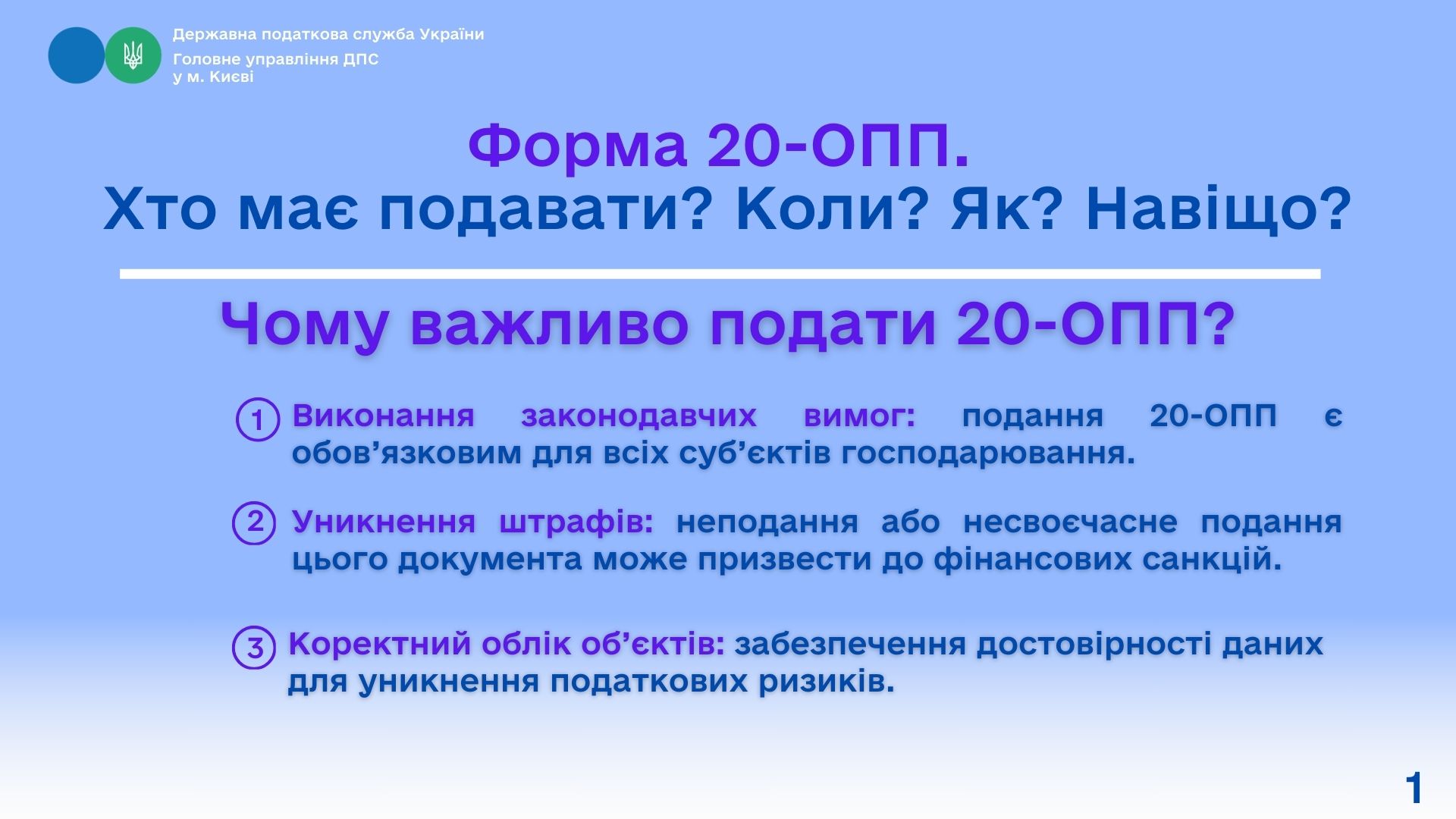

Форма 20-ОПП. Хто має подавати? Коли? Як? Навіщо?

Чому важливо подати 20-ОПП?

1. Виконання законодавчих вимог: подання 20-ОПП є обов’язковим для всіх суб’єктів господарювання.

2. Уникнення штрафів: неподання або несвоєчасне подання цього документа може призвести до фінансових санкцій.

3. Коректний облік об’єктів: забезпечення достовірності даних для уникнення податкових ризиків.

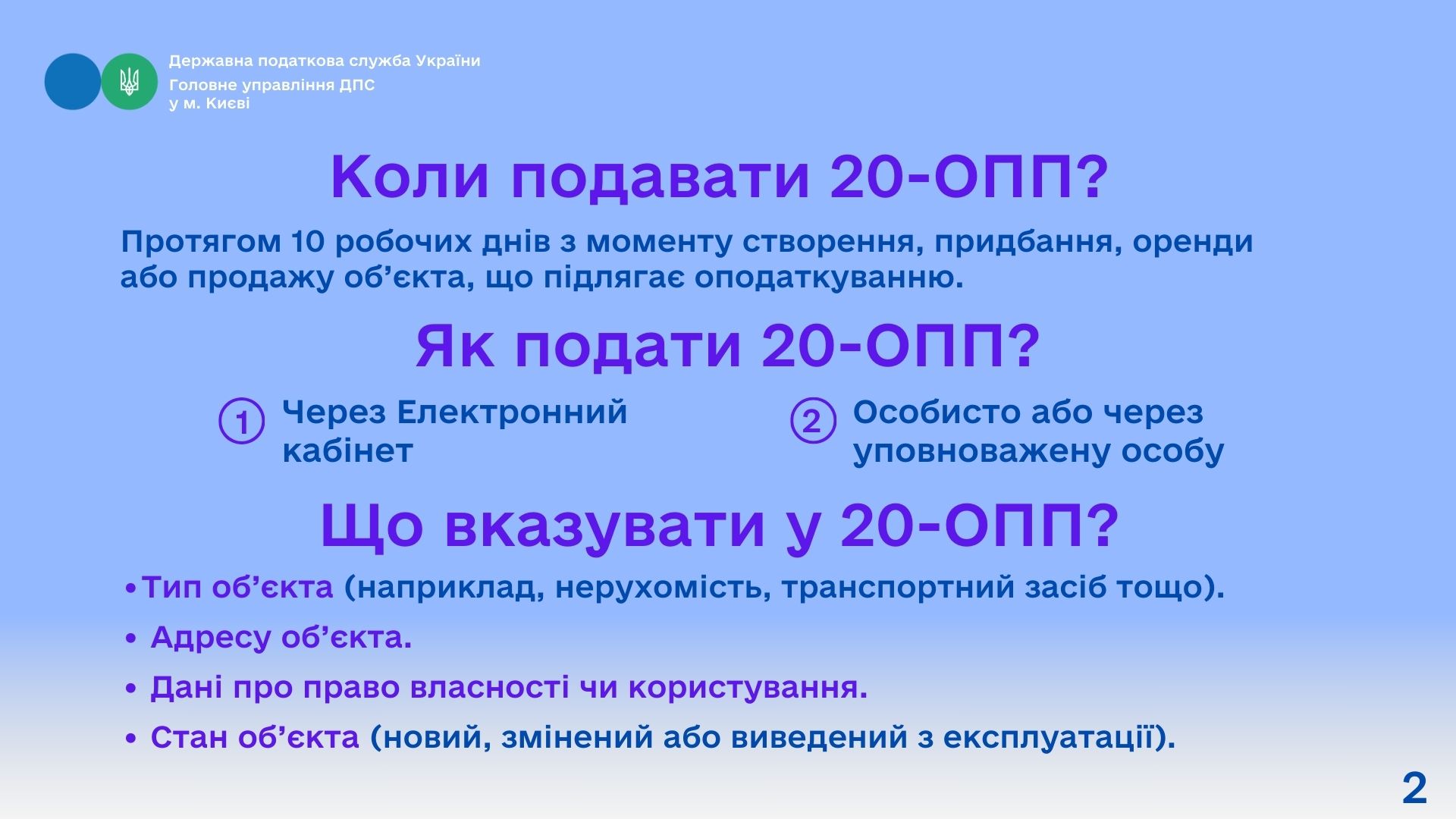

Коли подавати 20-ОПП?

Протягом 10 робочих днів з моменту створення, придбання, оренди або продажу об’єкта, що підлягає оподаткуванню.

Як подати 20-ОПП?

1. Через Електронний кабінет

2. Особисто або через уповноважену особу

Що вказувати у 20-ОПП?

Тип об’єкта (наприклад, нерухомість, транспортний засіб тощо).

Адресу об’єкта.

Дані про право власності чи користування.

Стан об’єкта (новий, змінений або виведений з експлуатації).

- Ола

тягнуть за собою накладення штрафу на самозайнятих осіб у розмірі 340 гривень, на юридичних осіб, відокремлені підрозділи юридичної особи чи юридичну особу, відповідальну за нарахування та сплату податків до бюджету під час виконання договору про спільну діяльність, — 1020 гривень.

У разі неусунення таких порушень або за ті самі дії, вчинені протягом року особою, до якої були застосовані штрафи за таке порушення, —

тягнуть за собою накладення штрафу на самозайнятих осіб у розмірі 680 гривень, на юридичних осіб, відокремлені підрозділи юридичної особи чи юридичну особу, відповідальну за нарахування та сплату податків до бюджету під час виконання договору про спільну діяльність, — 2040 гривень.

Відповісти