Виправляємо помилки в додатку 4ДФ та формі № 1ДФ

![]()

Автор: Ушакова Лілія, експерт з кадрових і податкових питань.

Ніколи не помиляється той, хто нічого не робить. Так, ця фраза трохи заїжджена. Але факт є фактом. Трапляється, що стоп’ятсот разів перевірив той звіт, щасливо здав і… знайшов помилку чи описку. Як виправити помилки / описки в поданому та вже прийнятому додатку 4ДФ чи його попередниці — формі № 1ДФ? Говоримо про це прямо зараз!

Помилки, допущені в додатках 4ДФ до місячної Об’єднаної звітності* або до її квартальної попередниці, виправляємо за формою, що є чинною на час подання звітного нового чи уточнюючого розрахунку. Аналогічно діємо, якщо слід виправити помилки у формі № 1ДФ, яку подавали за звітні періоди до 01.01.2021.

* Далі Об’єднану звітність з ПДФО та ЄСВ називатимемо також Податковий розрахунок та Розрахунок.

Тобто, в якій би звітності з ПДФО та ВЗ не накосячили, виправлення проводимо в додатку 4ДФ до Податкового розрахунку, що є чинним на момент подання такої коригувальної звітності.

При цьому оскільки 4ДФ є лише додатком, то коригувальна звітність складатиметься з Податкового розрахунку та 4ДФ до нього.

Тип коригувальної звітності

Тип Податкового розрахунку та 4ДФ, що формуються для виправлення помилок, зазначаємо в рядках 01 їх заголовних частин.

Якщо знайшли помилку в поданому та прийнятому 4ДФ із типом «Звітний» чи «Звітний новий» і виправляємось до закінчення строку його подання, то формуємо Розрахунок + 4ДФ із типом «Звітний новий».

-

Передплачуйте та читайте повністю:

- новини, ексклюзивні статті, довідники

- завантажуйте бланки

- усе це без реклами

місяць

Якщо помилка в 4ДФ чи формі № 1ДФ із типом «Звітний», «Звітний новий» або «Уточнюючий» і виправляємось після закінчення строку його / її подання, то формуємо Розрахунок + 4ДФ із типом «Уточнюючий».

Тобто

при визначенні типу коригувального Розрахунку та 4ДФ не важливо, який тип має 4ДФ, що містить помилку. Важливо, коли ви виправляєте таку помилку: до чи після закінчення строку його подання

А ось помилки у формі № 1ДФ виправляємо за допомогою уточненки. Тут уже без варіантів.

Зауважимо, що порядок заповнення Податкового розрахунку та 4ДФ із типами «Звітний новий» та «Уточнюючий» є однаковим, що не може не радувати.

Звітний період, що виправляється

До 01.01.2025 для податкових агентів звітним періодом з ПДФО та ВЗ був квартал. При цьому до 01.01.2021 доходи та податки відображалися у формі № 1ДФ у цілому за квартал. А ось із 01.01.2021 звітування було квартальним, але з розбивкою за місяцями кварталу.

Наразі ж Об’єднаний звіт — 2025 із додатком 4ДФ має місячний звітний (податковий) період. Відповідно в рядку 02 «Звітний (податковий) розрахунок» немає поля для позначення кварталу. Є тільки поля, в яких зазначаємо рік та місяць (від 1 до 12), за який подаємо Податковий розрахунок.

Із заповненням полів рядка 02 для виправлення помилок, допущених у місячному Об’єднаному звіті — 2025, проблем немає. Просто зазначаєте рік та місяць, за який сформовано 4ДФ з помилкою, яку виправлятимете.

А як заповнити рядок 02, якщо виправляється помилка за період до 01.01.2025, коли було квартальне звітування? Для цього випадку

Мінфін пропонує орієнтуватися на порядковий номер місяця в календарному році, наприклад: січень — «1», лютий — «2», грудень — «12»

Тож якщо потрібно відкоригувати 4ДФ за 2021 — 2024 роки, то за рядком 02 у полі «місяць» зазначаємо порядковий номер місяця в календарному році, а не порядковий номер місяця в кварталі (як було раніше).

Припустимо, що податковий агент хоче виправити помилку в 4ДФ за серпень 2022 року, що подавався у складі Податкового розрахунку за ІІІ квартал 2022 року. У такому разі за рядком 02 у полі «місяць» проставляємо «8» — порядковий номер серпня в календарному році.

Якщо необхідно виправити помилку у формі № 1ДФ, то за рядком 02 у полі «місяць» зазначаєте порядковий номер останнього місяця кварталу в календарному році, оскільки тоді розбивки за місяцями кварталу не було.

Наприклад, податковий агент бажає виправити помилку, допущену у формі № 1ДФ за ІІІ квартал 2020 року. Тоді за рядком 02 уточнюючого Податкового розрахунку в полі «місяць» він проставить «9» — порядковий номер вересня (останнього місяця ІІІ кварталу, що коригується) в календарному році.

Аналогічно зазначаємо звітний період у заголовній частині коригувального 4ДФ.

Номер коригувального розрахунку

Заголовні частини Податкового розрахунку та 4ДФ мають поле «номер Розрахунку». Нумеруємо Розрахунки в межах одного звітного періоду незалежно від типу Податкового розрахунку, що подаємо, та не продовжуємо в наступних періодах.

Наприклад, податковий агент виявив та має намір сьогодні виправити помилку в 4ДФ за квітень 2023 року, що подавався у складі Податкового розрахунку за ІІ квартал 2023 року. За ІІ квартал 2023 року раніше ним були подані: 25 Розрахунків із типом «Довідковий» з номерами від 1 до 25, Розрахунок із типом «Звітний» з номером 26, Розрахунок із типом «Звітний новий» з номером 27, парочка Розрахунків із типом «Уточнюючий» з номерами 28 та 29. Тож наступний Податковий розрахунок із типом «Уточнюючий», що буде сформовано ним сьогодні для виправлення помилки в 4ДФ за квітень 2023 року, матиме номер 30.

Ще приклад. Податковий агент сформував за січень 2025 року три Розрахунки з типом «Звітний». Перший — головного підприємства. Він має номер 1. Інші два — на неуповноважені відокремлені підрозділи. Їх номери — 2 та 3. Уже після закінчення строку для звітування за січень 2025 року, а саме 26.02.2025, виявлено та виправляється помилка в додатку 4ДФ, що був сформований на працівників одного з неуповноважених підрозділів. Такий коригувальний Розрахунок за січень 2025 року з 4ДФ матиме наступний порядковий номер у «лінійці» Податкових розрахунків за січень 2025 року, а саме 4.

Тож, як бачите, перехід на щомісячне звітування з ПДФО та ВЗ не змінив підхід у нумерації Розрахунків.

Що та як можна виправити в 4ДФ?

Податковий розрахунок та 4ДФ із типами «Звітний новий» та «Уточнюючий» подаємо на підставі інформації з раніше поданих Розрахунків.

Заголовна частина. У заголовній частині поданого та прийнятого 4ДФ теоретично можна виправити показники рядків:

— 032 з кодом адміністративно-територіальної одиниці за місцезнаходженням податкового агента або відокремленого підрозділу, якщо Розрахунок подано за відокремлений підрозділ;

— 04, в якому зазначається кількість працівників, що працювали за трудовими договорами (контрактами) (ознака 101);

— 05, в якому зазначається кількість фізосіб, що виконували роботи (надавали послуги) за цивільно-правовими договорами (ознака 102).

Чому теоретично? Тому що практично це можливо зробити виключно за умови коригування якихось показників, зазначених у розд. І — ІІІ основної частини 4ДФ.

Помилок в основній частині немає, а відкоригувати показники наведених рядків заголовної частини 4ДФ дуже потрібно? Тоді, як варіант, можна виключити та додати рядок із правильною інформацією з розд. І 4ДФ. Як це зробити, розповімо далі.

Увага! Якщо помилок у рядках 032, 04, 05 немає, то в коригувальному 4ДФ показники наведених рядків повинні в точності відповідати тим, що були зазначені в раніше поданому та прийнятому 4ДФ.

Основна частина. Почнемо з того, що

в основній частині нового звітного чи уточнюючого 4ДФ має міститися інформація лише за рядками, які уточнюються, додаються або ж виключаються

Тобто якщо є рядок, в якому помилок немає, то він до коригувального 4ДФ потрапити не повинен. Граємося тільки з рядками, які мають помилки, або ж які забули включити (зайво внесли) до 4ДФ.

Переважна більшість податкових агентів має справу з розд. І додатка 4ДФ. Помилки в ньому виправляємо за допомогою графи 10 «Ознака (0, 1)». Діємо так. Якщо в поданому та прийнятому 4ДФ:

— сформували на особу рядок, якого там не повинно бути (зайвий рядок), то в коригувальному 4ДФ повторюємо його та зазначаємо у графі 10 ознаку «1» — рядок на виключення;

— пропустили рядок, то формуємо його та проставляємо у графі 10 ознаку «0» — рядок на введення;

— помилилися в показниках рядка, то в коригувальному 4ДФ формуємо два рядки. У першому — на виключення — повторюємо помилковий рядок та у графі 10 зазначаємо «1». У другому рядку — на введення — зазначаємо правильну інформацію і в графі 10 вписуємо ознаку «0».

Як виправити помилки у формі № 1ДФ?

ПДФО-помилки та неточності, допущені в розд. І форми № 1ДФ, коригуємо за тими ж правилами, що й помилки в 4ДФ (див. вище).

А ось

для коригування сум доходів та сум ВЗ, що зазначалися за рядком «Військовий збір» розд. ІІ форми № 1ДФ, слід використовувати інший механізм

Річ у тім, що до 01.01.2021 за ВЗ не було персоніфікації. Тож коригувати персоніфіковано те, що не було персоніфіковано у формі № 1ДФ, безглуздо.

Як же виправити помилки в рядку «Військовий збір» розд. ІІ форми № 1ДФ? Доволі просто. У розд. ІІ коригувального 4ДФ:

— у рядку «Військовий збір» — відображаємо правильну інформацію щодо доходу, нарахованого й виплаченого, та ВЗ, утриманого і перерахованого;

— у рядку «Військовий збір — виключення» повторюємо всі графи помилкового рядка з ВЗ із раніше поданої форми № 1ДФ.

Приклади

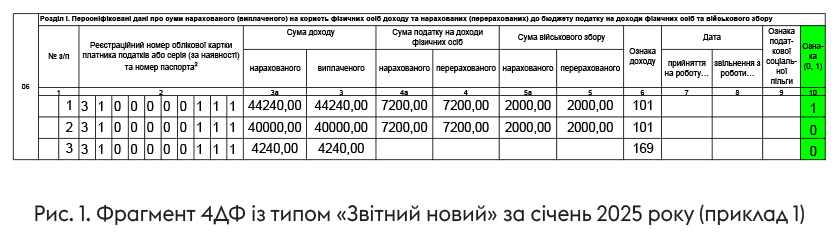

Приклад 1. Податковий агент у 4ДФ за січень 2025 року за працівником (податковий номер — 3100000111) помилково відобразив суму нецільової благодійної допомоги (4240 грн, ознака доходу — «169») в загальній сумі його зарплати за січень. Заробітна плата, нарахована працівнику за січень 2025 року, становила 40000 грн. Помилка виявлена та виправляється 20.02.2025, тобто до закінчення граничного строку звітування за січень 2025 року.

Податковий агент сформує Податковий розрахунок та 4ДФ за січень із типом «Звітний новий».

У Податковому розрахунку буде заповнено рядки 01 — 05, 064 заголовної частини.

У додатку 4ДФ у рядках 03 — 05 заголовної частини буде продубльовано правильну інформацію з раніше поданого та прийнятого 4ДФ. А ось розд. І додатка міститиме лише три рядки, сформовані для виправлення. Перший — на виключення. У ньому повторюємо помилковий рядок, а у графі 10 відображаємо ознаку «1». Другий та третій рядки — на введення (ознака «0» у графі 10), в яких буде зазначено окремо суму зарплати (40000 грн) та нецільової благодійної допомоги (4240 грн) відповідно (див. на рис. 1).

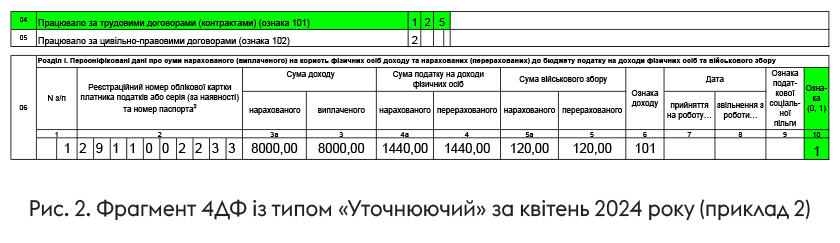

Приклад 2. У Податковому розрахунку за ІІ квартал 2024 року податковий агент у 4ДФ за квітень помилково сформував рядок на працівника (податковий номер — 2911002233), якого було звільнено в березні 2024 року, відобразивши в цьому рядку зарплату за березень (8000 грн). Також було завищено показник рядка 04. Замість 125 працівників, які працювали за трудовими договорами (контрактами), було вказано 126. Помилки виправляються в лютому 2025 року.

Для виправлення помилок податковий агент, використовуючи чинну місячну форму Податкового розрахунку, сформує безпосередньо сам Розрахунок та 4ДФ до нього за березень 2024 року, зазначаючи, серед іншого, в рядку:

— 01 тип Розрахунку — «Уточнюючий»;

— 02 звітний (податковий) період: 2024 рік 4-й місяць.

Крім того, в заголовній частині уточнюючого Податкового розрахунку буде проставлено в рядку 02 порядковий номер Розрахунку та заповнено рядки 03 — 05, 064.

У додатку 4ДФ у рядках 03 та 05 заголовної частини буде продубльовано інформацію з раніше поданого та прийнятого 4ДФ. А ось у рядку 04 податковий агент проставить правильну кількість працівників, які працювали за трудовими договорами (контрактами) у квітні 2024 року, а саме 125.

Розд. І основної частини 4ДФ міститиме тільки один рядок, а саме рядок на виключення. У ньому буде продубльовано інформацію з помилкового рядка та в графі 10 проставлено ознаку «1» (див. рис. 2).

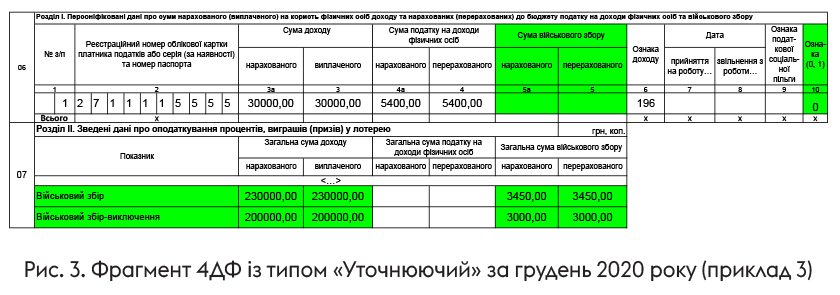

Приклад 3. Податковий агент у формі № 1ДФ за 4 квартал 2020 року помилково не відобразив дохід фізособи (податковий номер — 2711115555) від надання приміщення в оренду (сума доходу — 30000 грн, ПДФО — 5400 грн, ВЗ — 450 грн, ознака доходу — «196»). Помилка виправляється в лютому 2025 року.

Податковий агент сформує Розрахунок та 4ДФ за грудень 2020 року (останній місяць кварталу, що коригується, див. вище), зазначаючи, серед іншого, в рядку:

— 01 тип Розрахунку — «Уточнюючий»;

— 02 звітний (податковий) період: 2020 рік 12-й місяць.

У заголовній частині уточнюючого Податкового розрахунку також буде проставлено в рядку 02 номер Розрахунку та заповнено рядки 03 — 05, 064.

У розд. І 4ДФ для виправлення помилки сформовано рядок із сумою оренди та ПДФО (ознака «0» у графі 10). Графи 5а, 5 не заповнені, оскільки у формі № 1ДФ, що коригується, військовий збір відображався окремо без персоніфікації!

ВЗ коригуємо в розд. ІІ додатка 4ДФ. Для виключення помилкового рядка з раніше поданої форми № 1ДФ у рядку «Військовий збір — виключення» потрібно повторити всі графи помилкового рядка, а в рядку «Військовий збір» відобразити правильну інформацію, тобто з урахуванням ВЗ, що був утриманий з орендного доходу (див. рис. 3).

Висновки

- Помилки, допущені в додатку 4ДФ до квартальної / місячної Об’єднаної звітності та у формі № 1ДФ, виправляємо в 4ДФ за формою, чинною на час подання коригувальної звітності.

- Якщо знайшли помилку в поданому та прийнятому 4ДФ із типом «Звітний» чи «Звітний новий» і виправляємось до закінчення строку його подання, то формуємо Розрахунок + 4ДФ із типом «Звітний новий».

- Якщо помилка в 4ДФ чи формі № 1ДФ із типом «Звітний» чи «Звітний новий» або «Уточнюючий» і виправляємось після закінчення строку його / її подання, то формуємо Розрахунок + 4ДФ із типом «Уточнюючий».

- Порядок заповнення Податкового розрахунку та 4ДФ із типами «Звітний новий» та «Уточнюючий» є однаковим.

- Розд. І коригувального додатка 4ДФ має містити інформацію лише за рядками, які уточнюються, додаються або виключаються. Рядки без помилок із попередньо поданого 4ДФ (форми № 1ДФ), що коригується, дублювати не потрібно.

Інші матеріали із "Податки & бухоблік", 2025, № 15:

- Є нові форми декларацій для платників ЄП. А здаємо на старих!

- Виправляємо помилки в додатку 4ДФ та формі № 1ДФ

- Чи можна після 365 днів відновити податковий кредит?

- Готівка під звіт: як видати з ФОП-кишені?

- Скасування Господарського кодексу та інші зміни: чого очікувати?

- Нові обмеження переказів для фізосіб та нюанси для ФОП

- Як обліковувати загальновиробничі витрати під час простоїв

- Дата доходу ФОП на ЄП при розрахунках через POS-термінал: таки за чеком

- Безоплатні роздачі алко- / тютюнових / РЕС і «роздрібна» ліцензія

- Платник податку на прибуток та МПЗ: рахуємо сільгоспчастку

- Мінімальний розмір МПЗ, коли земля неповний рік була у воєнній зоні

- Компенсація зарплати: доходи за 2014 — 2024 рр. виплачено в лютому 2025 року

Передплатити "Податки & бухоблік"