QR-код замість терміналу: чи працює це з 01.11.2025?

Віталіна Клец, податковий експерт.

Після 01.11.2025 НБУ змінив визначення QR-коду. Звучить красиво: тепер це ніби «інструмент для формування платіжної інструкції». Але головне питання для ФОП: чи можна тепер працювати з QR-кодом і забути про POS-термінал? Спойлер: поки — ні. Але є нюанси.

1. Що вимагає закон — по-людськи

ФОП повинен забезпечити покупцю можливість безготівкової оплати хоча б одним способом (п. 1 постанови № 894* та п. 28 ст. 38 Закону про платіжні послуги**):

Таблиця 1. Обов’язкові варіанти безготівкових розрахунків

|

Варіант |

Що це таке |

Приклад |

|

Електронний платіжний засіб (ЕПЗ) |

картка/електронний гаманець |

фізична картка, digital-картка |

|

Платіжний застосунок |

програма, через яку покупець ініціює платіж |

Приват24, monobank, LiqPay, WayForPay |

|

Платіжний пристрій |

технічне «залізо» для прийому карток |

POS-термінал, програма для термінала у смартфоні |

* Постанова КМУ «Про встановлення строків, до настання яких торговці повинні забезпечити можливість здійснення безготівкових розрахунків (у тому числі з використанням електронних платіжних засобів, платіжних застосунків або платіжних пристроїв) за продані ними товари (надані послуги)» від 29.07.2022 № 894.

** Закон України «Про платіжні послуги» від 30.06.2021 № 1591-IX.

Увага: закон дозволяє один із трьох каналів.

Але податківці хочуть — усі три (ІПК від 28.02.2025 № 1089/ІПК/99-00-07-03-01 ІПК, від 03.10.2024 № 4695/ІПК/99-00-07-03-01, від 20.09.2024 № 4532/ІПК/99-00-07-03-01 ІПК). Особливо — щоб було де вставити фізичну картку. Тобто — POS-термінал.

Проте, навіть якщо ми проігноруємо таке їх бачення і уявимо, що фіскали прозріли і погодилися на один канал, нам треба точно знати, чи є QR-код ЕПЗ, платіжним застосунком або платіжним пристроєм? Бо якщо ні, то ні про яке виконання вимог постанови № 894 не може йти і мови.

Яким був QR-код ДО 01.11.2025

До 01.11.2025 QR-код був просто зашифрованими реквізитами (п.п. 4 п. 5 розд. І Правил № 68*):

-

номер рахунку/IBAN

-

призначення платежу

-

сума.

* Правила формування та використання QR-коду для здійснення кредитових переказів, затверджені постановою Правління НБУ від 28.05.2020 № 68 (втратили чинність).

Тобто

|

це був той самий IBAN, тільки у вигляді картинки. |

Ніяким платіжним інструментом і не пахло. Тому податкова казала: «QR-код ≠ ЕПЗ ≠ застосунок ≠ пристрій → маєш мати термінал» (лист ДПСУ від 20.03.2025 № 275/2/99-00-07-03-01-02).

Що змінилося ПІСЛЯ 01.11.2025

З 01.11.2025 діють нові Правила №97*. І визначення стало більш «просунутим»:

|

Зараз QR-код = спосіб формувати платіжну інструкцію для переказу. |

Тобто він уже не просто реквізити — він запускає платіж.

Виглядає перспективно, але…

* Правила формування, передачі та обробки структури даних і графічного зображення QR-коду для обміну реквізитами кредитових та миттєвих кредитових переказів, затверджені постановою Правління НБУ від 19.08.2025 № 97.

Чому QR-код все одно НЕ стає платіжним інструментом

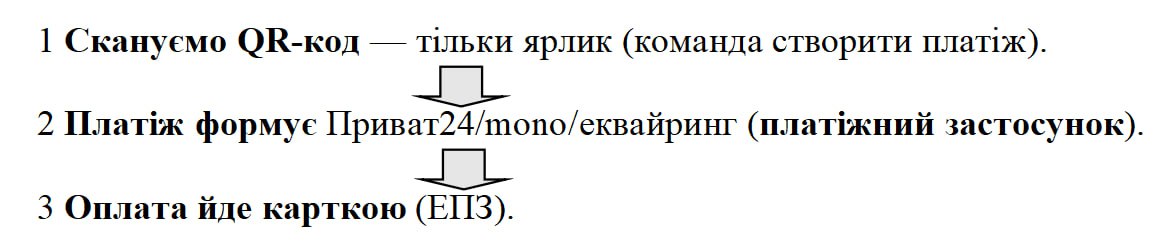

Подивимось, як реально відбувається оплата:

Схема проста (рис. 1):

Рис. 1. QR-код — не ЕПЗ і не платіжний застосунок

Як бачите, QR-код — не картка, не застосунок і не пристрій. Це частина процесу, але не «повноцінний» платіжний інструмент.

Та й незважаючи на нове визначення, QR-код навіть термінологічно все ще не вписується ні в поняття ЕПЗ, ні в платіжний застосунок, ні тим більше в платіжний пристрій. Поки що це — лише спосіб ініціювати платіж, і в основному — миттєвий (з рахунку на рахунок взагалі без карток/ЕПЗ).

Чи можна видавати QR-коди замість терміналу

Поки що ні.

Причини:

-

QR-код не дає можливості оплатити фізичною карткою.

-

Податківці вимагають мати спосіб прийняти оплату пластиковою карткою — тобто POS-термінал або термінал у смартфоні (і то можуть бути проблеми з картами, які не підтримують безконтактну оплату).

-

QR-код годиться тільки як додатковий спосіб, а не основний.

Чому зміни все ж важливі

Нові правила вказують, що держава рухається до:

-

миттєвих переказів без карток (кредитовий трансфер),

-

уніфікації QR-кодів як інструментів платежу.

Це означає, що в майбутньому кредитові трансфери можуть офіційно прирівняти до одного з «каналів» безготівкової оплати, якщо додадуть їх у постанову № 894. Відтак, і QR-код можна буде використовувати без терміналу.

Але це не сьогодні і не завтра.

Просте резюме

|

Чи можна приймати оплату тільки QR-кодом? |

❌ Ні |

|

Чи вважає податкова це виконанням закону? |

❌ Ні |

|

Чи можна використовувати QR як додатковий варіант? |

✔️ Так |

|

Чи є шанс, що QR стане «повноцінним» способом у майбутньому? |

✔️ Є, але не скоро |

|

Чи варто ставити термінал? |

✔️ Так, щоб не ловити штрафи |

Висновок — коротко й чесно

QR-код — це зручно і сучасно.

Але для держави він поки що «картинка з реквізитами», а не спосіб розрахунків.

Хочеш спати спокійно — став POS-термінал, а QR-код лишай як бонус: покупцям приємно, податківці не чіпляються.

- ФОП

- ,

- Безготівковій розрахунок

- ,

- РРО

- ,

- Готівка

- ,