ЄСВ з мінімальної зарплати: застосовуємо вимогу у 2026 році

Автор: Долга Ірина, експерт з податкових і кадрових питань.

Вимога про сплату ЄСВ з мінімальної зарплати існує давно. Проте запитання щодо її застосування й досі залишаються в числі лідерів за кількістю. Саме тому пропонуємо вам розглянути тему «ЄСВ з мінімалки». За яких умов та як виконувати цю вимогу? Коли вона (не) працює? Звісно, буде багато прикладів. Тож приєднуйтесь до розмови. Прокачайте свої скіли!

Про що та коли працює вимога?

Вимогу щодо сплати ЄСВ з мінімальної зарплати (далі — МЗП) встановлено в ч. 5 ст. 8 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 № 2464-VI (далі — Закон про ЄСВ). Також окремі аспекти її застосування врегульовані в п.п. 6 п. 2 розд. III Інструкції про порядок нарахування і сплати єдиного внеску.., затвердженої наказом Мінфіну від 20.04.2015 № 449. Звучить вона так.

Якщо база нарахування ЄСВ не перевищує розміру МЗП, установленої законом на місяць, за який отримано дохід, сума ЄСВ розраховується як добуток розміру МЗП та ставки єдиного внеску 22 %

У 2026 році МЗП становить 8647 грн. Тож мінімальна сума ЄСВ, яка має бути сплачена за наведених умов (мінімальний страховий внесок), дорівнює 1902,34 грн.

Увага! Вимога сплати ЄСВ з МЗП установлена для звичайних роботодавців, які нараховують фізособам доходи з джерел за основним місцем роботи. Виняток становлять резиденти Дія Сіті, які сплачують ЄСВ у пільговому розмірі та застосовують окремі правила визначення суми ЄСВ, що встановлені ч. 141 ст. 8 Закону про ЄСВ. Їх залишимо сьогодні осторонь.

Загальні правила, коли треба виконувати вимогу, а коли ні — наведені в таблиці.

Вимога щодо сплати ЄСВ з МЗП

-

Передплачуйте та читайте повністю:

- новини, ексклюзивні статті, довідники

- завантажуйте бланки

- усе це без реклами

місяць

|

Виконуємо |

Не виконуємо |

|

При одночасному збігу таких умов: — у роботодавця працівник працевлаштований за основним місцем роботи; — з такою особою НЕ укладено трудовий договір з нефіксованим робочим часом; — до доходу працівника застосовується ставка ЄСВ 22 %; — фактична база нарахування внеску більша за нуль та менша за МЗП; — трудові відносини з працівником тривали всі робочі дні місяця |

Якщо: — працівник зовнішній сумісник чи з особою не укладено трудовий договір, та/або — до бази нарахування ЄСВ працівника застосовують пільгові ставки (8,41 %, 5,3 %, 5,5 %), та/або — з особою укладено трудовий договір з нефіксованим робочим часом, та/або — відсутній нарахований дохід, та/або — у місяці прийняття / звільнення працівник перебував у трудових відносин не протягом всіх робочих днів такого місяця |

Винятками з перелічених у таблиці загальних правил з 26.01.2026 є випадки нарахування працівникам:

— різниці в заробітку за час виконання нижчеоплачуваної роботи або

— згідно з рішенням суду середньої зарплати за вимушений прогул.

Новим абзацом другим ч. 2 ст. 7 Закону про ЄСВ визначено, що сума ЄСВ, нарахована за кожний місяць вимушеного прогулу або з урахуванням різниці в заробітку за час виконання нижчеоплачуваної роботи, не може бути меншою за розмір мінімального страхового внеску.

При цьому за формального фіскального прочитання наведеної норми можна дійти висновку, що в перелічених випадках вимогу про ЄСВ з мінімалки слід виконувати за всіма категоріями працівників, незалежно від місця роботи (основне чи сумісництво) та ставки внеску (22 % чи 8,41 %). Детально — в статті «Виплати за рішенням суду та колишнім працівникам: нові правила ЄСВ» // «Податки & бухоблік», 2026, № 7. І схоже, що ДПСУ також схиляється до цієї думки. У ЗІР 201.04.01 податківці роблять загальний висновок про необхідність сплати ЄСВ у розмірі не нижче за мінімальний, не акцентуючи увагу на умовах прийняття працівника. Але механізму реалізації вимоги сплати ЄСВ з МЗП щодо таких випадків наразі податківцями не запропоновано. Тож чекаємо на роз’яснення.

Переходимо до покрокового алгоритму застосування наведених загальних правил.

Алгоритм виконання

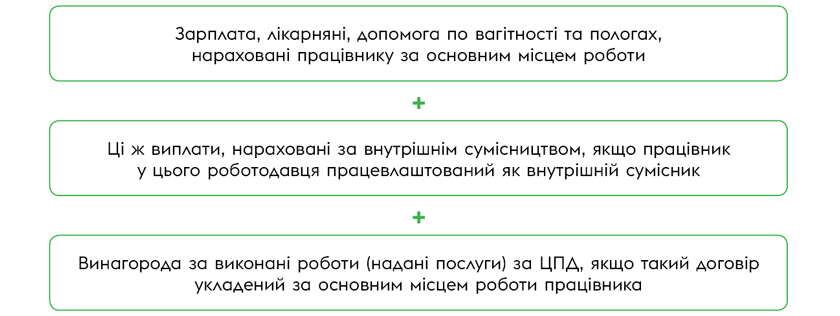

Крок 1. Визначаємо фактичну базу нарахування ЄСВ за працівником. До бази включаємо всі доходи, що перелічені в ст. 7 Закону № 2464 та нараховані роботодавцем, у якого він працевлаштований за основним місцем роботи. Підсумовуємо доходи, що наведені на рис. 1.

Рис. 1. Склад фактичної бази ЄСВ у основного роботодавця

Крок 2. Порівнюємо фактичну базу нарахування ЄСВ, визначену за працівником, з МЗП. Під час порівняння діємо так.

За загальним правилом зарплату (крім відпускних) включаємо до бази нарахування внеску в тому місяці, в якому вона була фактично нарахована.

Винятки становлять випадки, коли в додатку Д1 Об’єднаного звіту зарплатні доходи зазначаємо з місяцем, відмінним від звітного місяця. Це, зокрема, ситуації, коли:

— нараховано згідно з рішенням суду середню зарплату за вимушений прогул або після звільнення з роботи зарплату за відпрацьований час чи різницю в заробітку за час виконання нижчеоплачуваної роботи;

— сторнуємо зарплату, а замість неї нараховуємо відпускні або лікарняні;

— виправляємо помилки, пов’язані із невключенням (зайвим включенням) виплат до бази нарахування ЄСВ.

У наведених виключних випадках зарплатні суми відносимо до відповідних місяців та перевіряємо виконання вимоги про сплату ЄСВ з МЗП.

А ось відпускні, лікарняні, допомогу по вагітності та пологах відносимо до місяців, ЗА які вони нараховані, та порівнюємо з МЗП, що діяла / діє в цих місяцях.

При цьому наперед (для майбутніх місяців) у поточному місяці вимогу не застосовуємо.

Крок 3. Оцінюємо результати порівняння. На цьому етапі визначаємо необхідність розрахунку додаткової бази (різниці між фактичною базою та МЗП) та нарахування ЄСВ (див. рис. 2).

Рис. 2. Механізм виконання вимоги сплати ЄСВ з МЗП

До речі, в бухобліку додаткову базу нараховувати не потрібно. Її відображення передбачене лише в Об’єднаному звіті. А от донарахований на неї ЄСВ знаходить своє відображення в бухобліку.

Далі розглянемо, як це працює в різних поширених ситуаціях.

Місяць прийняття / звільнення

Якщо працівник прийнятий не першим робочим днем (звільнений не останнім робочим днем) звітного місяця, вимогу про сплату ЄСВ з МЗП не виконуємо. Винятками, на наш погляд, є ситуації, коли за робочі дні такого місяця нараховано різницю в заробітку за час виконання нижчеоплачуваної роботи або згідно з рішенням суду середню зарплату за вимушений прогул (див. вище).

Фактична база нарахування ЄСВ працівника є нижчою за МЗП. Водночас ЄСВ буде нараховано та сплачено з фактичної бази. Додаткова база не визначатиметься, оскільки звільнення відбулося не в останній робочий день працівника. Тобто сума ЄСВ становитиме:

6000 х 22 : 100 = 1320 (грн).

За працівником роботодавець має забезпечити виконання вимоги про ЄСВ з МЗП, оскільки усі робочі дні березня за його графіком роботи він перебував у трудових відносинах. День звільнення — останній робочий день згідно з графіком змінності працівника.

Обчислимо внесок з фактичної бази:

7000 х 22 : 100 = 1540 (грн).

Визначимо ЄСВ з додаткової бази:

(8647 - 7000) х 22 : 100 = 362,34 (грн).

Загальна сума ЄСВ, що буде нарахована та сплачена з зарплати працівника за березень, становить 1902,34 грн (1540 + 362,34).

Сумісники

Зовнішнє сумісництво. За загальним правилом, для зовнішніх сумісників вимога щодо сплати ЄСВ з МЗП не застосовується. Якщо фактична база нарахування ЄСВ менша за МЗП — внесок нараховується на фактичну базу. Донараховувати ЄСВ до мінімального внеску не потрібно.

Винятком, на наш погляд, є ситуація, коли на звітний місяць розподілені нарахована різниця в заробітку за час виконання нижчеоплачуваної роботи або згідно з рішенням суду середня зарплата за вимушений прогул (див. вище).

Внутрішнє сумісництво. Якщо працівник у одного роботодавця працевлаштований за основним місцем роботи та за сумісництвом, то такий роботодавець визначає загальну базу нарахування ЄСВ. До неї включаємо виплати працівника, на які нараховується ЄСВ, за обома трудовими договорами. Якщо ця загальна база менша за МЗП та збігаються всі умови для виконання вимоги сплати ЄСВ з МЗП, вимогу виконуємо.

— за основним місцем роботи перебувала у відпустці для догляду за дитиною до 3 років увесь місяць;

— за внутрішнім сумісництвом працювала та їй нарахована зарплата 8000 грн за березень.

Інших нарахувань за березень не було.

Визначимо фактичну базу нарахування внеску за березень за основним місцем роботи + внутрішнім сумісництвом:

0 + 8000 = 8000 (грн).

Її сума менша за МЗП. Виконуємо вимогу про ЄСВ з МЗП.

З фактичної бази внеску сума ЄСВ становить:

8000 х 22 : 100 = 1760 (грн).

З додаткової бази сума внеску дорівнює:

(8647 - 8000) х 22 : 100 = 142,34 (грн).

Разом маємо мінімальний ЄСВ 1902,34 грн (1760 + 142,34).

Відпустки та лікарняні

Відпускні та декретні. З метою порівняння з МЗП відпускні та допомогу по вагітності та пологах відносимо до місяців, за які вони нараховані. Якщо фактична база нарахування ЄСВ нижча за МЗП, виконуємо вимогу про сплату ЄСВ з МЗП.

Увага! Вимогу виконуємо місяць у місяць. Наперед (у поточному місяці за майбутні місяці) вимогу про сплату ЄСВ з МЗП не застосовуємо.

Безоплатні відпустки. Тут говоримо про відпустки за свій рахунок та відпустки для догляду за дитиною до 3 (6/16/18) років. Якщо працівник:

— увесь місяць перебував у такій відпустці і йому не нараховувались виплати, з яких справляють ЄСВ (база ЄСВ = 0), то вимогу не виконуємо;

— частину місяця перебував у такій відпустці і база нарахування внеску відмінна від 0, контролюємо виконання вимоги. Звісно, за наявності всіх умов для цього.

Лікарняні. Доволі часто трапляється, що місяць закінчився, а лікарняні за період тимчасової непрацездатності, що припала на такий місяць, ще не призначені. Відповідно загальна база нарахування за місяць не відома. У такому випадку ЄСВ у цьому місяці нараховуємо на фактичну базу нарахування ЄСВ, розраховану за таким працівником. Вимогу про ЄСВ з мінзарплати не застосовуємо.

Після нарахування лікарняних для цілей порівняння з мінімалкою відносимо їх суми до місяців, за які вони нараховані. Якщо після такого розподілу у місяцях, на які припала тимчасова непрацездатність, виявиться, що база нарахування ЄСВ менша за мінзарплату, тоді розраховуємо додаткову базу за такими місяцями та донараховуємо ЄСВ.

Більш детально така ситуація розглянута в статті «Вимога сплати ЄСВ з МЗП у місяці хвороби працівника» // «Оплата праці», 2025, № 9.

Допомогу по вагітності та пологах, нараховану в листопаді 2025 року за березень 2026 року, для цілей порівняння з МЗП відносимо до бази нарахування березня.

Фактична база нарахування внеску за березень (1800 грн) виявилася нижчою за МЗП, що діяла у цьому місяці (8647 грн). Отже, на різницю необхідно донараховувати ЄСВ, щоб виконати вимогу щодо сплати ЄСВ з МЗП.

Обчислимо ЄСВ з додаткової бази внеску за березень:

(8647 - 1800) х 22 : 100 = 1506,34 (грн).

Працівник з інвалідністю

Вимогу щодо сплати ЄСВ з МЗП не виконують звичайні роботодавці до бази нарахування ЄСВ працівників з інвалідністю, якщо застосовується ставка внеску 8,41 %. Запитання викликають хіба що випадки, коли такому працівнику нараховано різницю в заробітку за час виконання нижчеоплачуваної роботи або згідно з рішенням суду середньої зарплати за вимушений прогул (див. вище). Та повернемося до стандартних ситуацій.

Якщо пільгову ставку роботодавець починає застосовувати не з початку місяця (була 22 %, а стала 8,41 %), то в такому місяці вимога щодо сплати ЄСВ з МЗП не працює

Аналогічно діємо в зворотній ситуації, коли працівник втрачає статус особи з інвалідністю в середині місяця.

Ще одна ситуація: працівнику в місяці застосування пільгової ставки внеску 8,41 % нараховані лікарняні за місць, коли ставка ЄСВ була 22 % (чи навпаки). Наразі податківці (див. лист ДПСУ від 04.02.2026 № 676/ІПК/99-00-24-03-03 ІПК) наполягають, що до суми лікарняних застосовується та ставка ЄСВ, яка діяла в періоді, за який вони нараховані. Деталі — у статті «Лікарняний після встановлення інвалідності: яку ставку ЄСВ застосовувати?» // «Оплата праці», 2026, № 5.

Висновки

- За загальним правилом вимогу щодо сплати ЄСВ з МЗП виконує основний роботодавець працівника, до бази нарахування якого застосовується ставка внеску 22 % та який перебував у трудових відносинах усі робочі дні місяця.

- Винятком з наведеного правила є випадок нарахування будь-якому працівнику різниці в заробітку за час виконання нижчеоплачуваної роботи або згідно з рішенням суду середньої зарплати за вимушений прогул, коли застосовується спецвимога щодо ЄСВ з МЗП.

- Якщо фактична база нарахування ЄСВ нижча за МЗП, то розраховуємо додаткову базу нарахування як різницю між цими двома величинами та донараховуємо на неї ЄСВ.

- Для внутрішніх сумісників фактичну базу внеску формують виплати, на які нараховуються ЄСВ за основним трудовим договором та внутрішнім сумісництвом. Після цього проводиться її порівняння з МЗП і, за необхідності, — виконання вимоги.

- У загальному випадку за зовнішніми сумісниками внесок нараховується на їх фактичну базу незалежно від її розміру.

- У місяці прийняття на роботу не з першого робочого дня або звільнення не останнім робочим днем ЄСВ нараховується на фактично нарахований дохід без дотягування до мінімуму.

- Якщо база нарахування дорівнює нулю (наприклад, через відпустку за власний рахунок протягом усього місяця), обов’язок донарахування ЄСВ до мінімального рівня не виникає.

Інші матеріали із "Оплата праці", 2026, № 7:

- ЄСВ з мінімальної зарплати: застосовуємо вимогу у 2026 році

- Визначаємо страховий стаж для лікарняних

- Неуповноважені підрозділи: як подати Об’єднаний звіт?

- Перехід на літній час — 2026: облік та оплата робочого часу нічних працівників

- Оплата простою при неповній зайнятості

- Готуємося до звіряння списків з ТЦК

- Пенсіонер у відпустці без збереження: чи зменшиться щорічна відпустка?

- Класний керівник захворів: чи можна замінити іншим педагогом?

- Компенсація за невикористану відпустку: чи потрібно утримувати аліменти?

- Працівник не повернув фіндопомогу: чи нараховувати ПДФО та ВЗ?

- Хто подає звіт про працевлаштування осіб з інвалідністю?

- Приймаємо призовника на роботу: повідомляємо ТЦК

- Доплата за несприятливі умови праці: чи можна встановити медсестрі-суміснику?

- Доплата за ведення військового обліку: скільки платити?

- Виїзд у відрядження у вихідний день: як оплатити?

- Основне місце роботи: як перевірити у нового працівника

- Лікарняний після відпустки без збереження зарплати

- Студенту-сироті виповнилось 23 роки: чи продовжувати виплачувати стипендію?

- Лікарняний після незʼясованих причин: чи оплачувати?

- Неоподатковувана матеріальна допомога: як показати в 4ДФ?

- Звільнення за станом здоров’я: як оформити?

- Науково-педагогічні працівники: яка тривалість робочого часу?

- Як виплатити зарплату без сплати ЄСВ?

- Надбавка за особистий внесок: чи встановлюється інструктору-методисту?

- Строк випробування: чи вказувати в трудовому договорі?

- Працівника мобілізували: чи показувати це в Д5?

- Об’єднана звітність за 2023 рік: як зараз подати?

Передплатити "Оплата праці"