Облік товарних запасів у ФОП на загальній системі: що, як і навіщо?

![]()

Автор: Клец Віталіна, податковий експерт

Якщо ви ФОП на загальній системі — у вас немає варіантів уникнути товарного обліку. Зовсім. Ніяких. Навіть якщо ви маленький, навіть якщо не платник ПДВ. Закон про РРО тут безжальний і не залишає загальносистемникам жодних лазівок. Але не панікуйте: розібратися цілком реально — ми покажемо все на прикладах.

- Які ФОП на загальній системі обліково-зобов’язані

- Якщо ФОП не займається торгівлею…

- Що таке облік товарних запасів?

- Як стартувати?

- Як вести Форму обліку ТЗ?

- Які документи на товар треба мати?

- Приклад 1. Облік товарних запасів у ФОП-торговця

- Приклад 2. Облік товарних запасів у ФОП-СТО (ремонт)

- Приклад 3. Облік товарних запасів у ФОП-виробника

- А якщо на товарний облік «забити»?

- А чи не скасують товарний облік у ФОП?

- Висновки

Які ФОП на загальній системі обліково-зобов’язані

Відповідь коротка й невтішна: вести облік товарних зобов’язані усі ФОП на загальній системі, які здійснюють розрахункові операції (п. 12 ст. 3 Закону про РРО). Тобто якщо ви:

— приймаєте від покупців готівку або

— приймаєте оплату із застосуванням платіжних карток, — ви обліково-зобов’язані.

А якщо ФОП приймає оплату виключно безготівково за IBAN-реквізитами рахунку (тобто жодної готівки і карток)?

Відповідно до ст. 2 Закону про РРО такі розрахунки не є розрахунковими операціями, тому і облік товарних запасів формально не потрібен. Але! Податківці традиційно дотримуються іншої думки. На їхнє переконання,

отримання коштів безготівково виключно за IBAN — не є підставою для звільнення від обліку товарних запасів

-

Передплачуйте та читайте повністю:

- новини, ексклюзивні статті, довідники

- завантажуйте бланки

- усе це без реклами

місяць

Див. категорію 109.02 БЗ, лист ДПСУ від 27.12.2024 № 5936/ІПК/99-00-07-03-01 ІПК.

І тут перспектив змін на краще не бачимо, бо зараз податківці вважають, що безготівка за IBAN-реквізитами не випадає з-під дії Закону про РРО (бо немає розрахункової операції), а лише пільгується за цим Законом як банківська операція (див. статтю «Нова вигадка фіскалів: який IBAN правильний для цілей РРО» // «Податки & бухоблік», 2025, № 43).

Тож і виходить, що

на практиці всі ФОП на загальній системі ведуть облік товарних запасів — без жодних винятків

Ніяких «послаблень» ні за розміром доходу, ні за відсутністю ПДВ для них немає. А за видами діяльності? Зараз розберемося.

Якщо ФОП не займається торгівлею…

Деякі підприємці, зазвичай із сфери послуг або виробники, щиро вважають: «Я ж нічого не перепродаю, товарів у мене немає, то навіщо мені товарний облік?».

Але дивіться! Справа в тому, що

«товарні запаси» — це не лише те, що ви перепродаєте, а й усе, що утримується для продажу чи надання послуг (п. 2 розд. І Порядку № 496*)

ФОП, які виконують тільки роботи / послуги. Тобто запчастини на СТО, гума та клей у майстра взуття, фарба у перукаря, гель-лаки у майстра манікюру, протези в стоматолога — усе це «товарні запаси», вартість яких включається у вартість наданих робіт / послуг. А значить, вести за ними облік товарних запасів треба (категорія 109.02 БЗ). Так-так, навіть якщо ФОП не займається торгівлею взагалі. Детальніше про це — у статтях «ФОП надає лише послуги: що з обліком товарних запасів?» // «Податки & бухоблік», 2025, № 35; «ФОП надає послуги з ремонту авто: чи потрібен товарний облік?» // «Податки & бухоблік», 2024, № 38.

Виняток — лише якщо ФОП (що займається роботами / послугами) взагалі не утримує товари / сировину для бізнесу. Наприклад, він пише код. Тоді податківці визнають, що обов’язку вести облік товарних запасів у таких ФОП не виникає (категорія 109.02 БЗ). Хоча, можливо, для перестрахування краще завести обліковий регістр (про нього ми ще будемо говорити далі), і хай він лежить пустий (адже підстав вносити до нього записи немає).

До речі, навіть якщо ФОП торгує, але як дропшипер, тому в очі не бачить того товару, який виробник одразу відправляє покупцям, йому також немає чого обліковувати. Але позиція податківців щодо дропшипінгу дивна / незрозуміла (див. статтю «Як інтернет-торговцю вести товарний облік» // «Податки & бухоблік», 2023, № 41). Тож не завадить заручитися ІПК на свою користь, бо фіскали люблять творчо підходити до перевірок.

ФОП-виробники. Тут ситуація така ж сама, як і з послугами, але з додатковим нюансом:

обліковувати треба не тільки сировину, а ще й готову продукцію, особливо якщо ви зберігаєте і сировину, і продукцію разом у місці продажу чи зберігання

Приклад такого обліку ми сьогодні ще розберемо.

Отже, як бачите, якщо ви ФОП на загальній системі, то від обліку товарних запасів вам не сховатися.

Що таке облік товарних запасів?

І нарешті — головне: що ж таке той облік товарних запасів? І тут є чим порадувати.

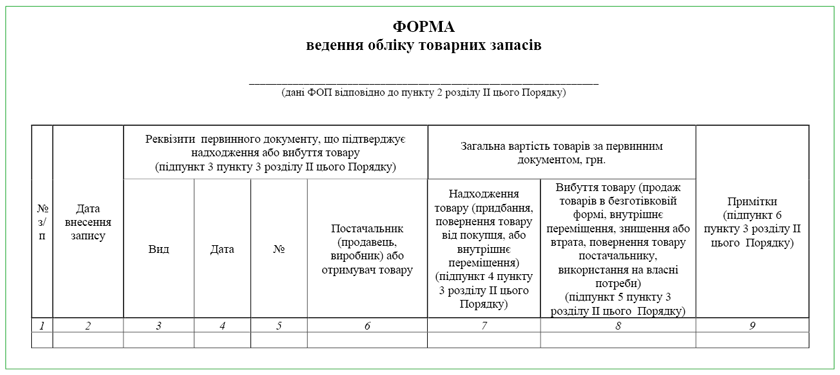

Облік товарних запасів у ФОП — це не бухгалтерська «складська» програма зі спеціальними методами вибуття запасів, а значно простіша річ. Правила його ведення прописані в Порядку № 496.

Так ось, у цьому Порядку

є спеціальна Форма ведення обліку товарних запасів (рис. 1) (далі — Форма обліку ТЗ): якщо її правильно заповнювати та мати первинні документі, ФОП виконає вимоги нормативки

Що то за Форма обліку ТЗ? Відразу заспокою вас: у ній ми не рахуватимемо собівартість товарів чи їх залишків.

Рис. 1. Форма ведення обліку товарних запасів у ФОП

Насправді, ця Форма — це

просто реєстр первинних документів на надходження та вибуття товарних запасів

Тобто до неї ФОП записує не самі товарні запаси, а документи, на підставі яких товарні запаси прийшли чи пішли: накладні, ТТН, митні декларації, чеки, акти закупівлі тощо.

Три правила. Вести її досить просто (звичайно, якщо у вас є первинка на куплений товар, сировину чи матеріали), бо цю Форму:

1) не треба реєструвати у податковій;

2) можна вести як у паперовому, так і в електронному вигляді на власному ПК (Excel цілком підходить, і навіть електронний підпис не обов’язковий);

3) для кожного відокремленого місця продажу (іншого господарського об’єкта, у т. ч. місця зберігання) ведемо свою Форму обліку ТЗ. Якщо у вас є лише одне таке місце, достатньо однієї Форми обліку ТЗ.

Як стартувати?

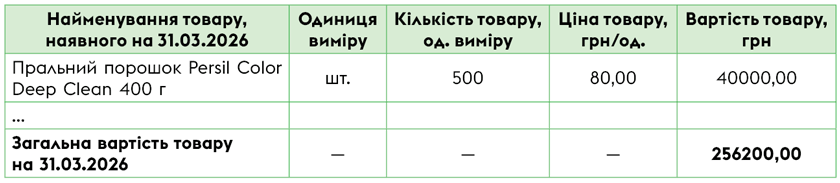

Коли залишки товарів є... Якщо ФОП працював на ЄП і не вів облік товарних запасів (бо був звільнений), а потім перейшов на загальну систему, то перш ніж робити перший запис у Формі обліку ТЗ, він має зафіксувати залишки товарів на дату початку ведення обліку. Для цього складаємо

перший товарно-обліковий документ — Опис залишку товарів на початок обліку

Логічно зробити його станом на кінець дня, що передує початку обліку.

Він може бути таким, як на рис. 2, чи інакшим. Форма цього документа — довільна. Ви можете його розкреслити на папері, роздрукувати або сформувати в електронному вигляді без електронного підпису.

Рис. 2. Опис залишку товарів на початок обліку (зразок)

Головне, щоб у ньому обов’язково були зазначені:

— найменування товарів;

— кількість (з одиницею виміру);

— вартість (самостійно визначена ФОП).

Щодо вартості, не хвилюйтеся. Вам не знадобляться накладні десятирічної давнини на товарні залишки. На думку податківців, товари в Описі варто відображати у продажних цінах (лист ДПСУ від 21.01.2022 № 79/ІПК/99-00-07-05-01-06).

Ми вважаємо, що можна і в цінах придбання, бо Порядок № 496 цього не уточнює. Але простіше та безпечніше обрати продажні ціни, щоб не сперечатися з перевіряючими.

До Форми обліку ТЗ запис про Опис залишку товарів вноситься в такому порядку (п. 5 розд. ІІ Порядку № 496):

— графа 1 — цифра «1»;

— графа 2 — дата внесення запису;

— графа 3 — опис залишку товарів на початок обліку;

— графа 4 — дата складання опису залишку товарів на початок обліку;

— графа 5 — цифра «1»;

— графа 7 — загальна вартість товару відповідно до опису залишку товарів на початок обліку;

— графи 6, 8, 9 — не заповнюються.

Див. приклад у статті «Як ФОП має зараз вести облік доходів, витрат та товарних запасів: правила та приклади» // «Податки & бухоблік», 2026, № 33.

Додаткові деталі знайдете у статтях «Інвентаризація для обліку товарних запасів, якщо ФОП починає торгувати ТСПТ» // «Податки & бухоблік», 2023, № 91, «Облік товарних запасів у ФОП: «готуй сани влітку» // «Податки & бухоблік», 2023, № 49.

Коли залишків немає. Якщо ж на дату старту обліку у ФОП узагалі немає товарів (наприклад, він тільки зареєструвався і відразу почав працювати на загальній системі), Опис складати не потрібно. У такому разі

перший запис до Форми обліку ТЗ буде про перше надходження товару

Як вести Форму обліку ТЗ?

Після того як запис про залишки на початок обліку внесли, далі вже можна починати заповнювати Форму обліку ТЗ. Робимо це завжди у хронологічному порядку.

І тут запам’ятайте одне ключове правило, яке розставить усе по місцях:

Дата запису у Формі обліку ТЗ — це:

1) або момент отримання / надходження товарних запасів,

2) або момент їх відвантаження / вибуття, —

факт оплати жодної ролі тут не відіграє!

Товар може бути взагалі неоплаченим, це не важливо. Головне — це його рух:

— отримали товар — занесли первинку у Форму обліку ТЗ;

— відвантажили товар — теж зробили запис про первинку.

Надходження товарних запасів. Запис про надходження товарних запасів вносимо на підставі первинних документів. Що це за документи, розберемося за хвилину. А поки що важливо затямити головне —

зробити запис у Формі обліку ТЗ треба ще до початку реалізації товарів

Адже згідно з п. 9 розд. ІІ Порядку № 496 заборонено продаж товарів, на які у місцях продажу таких товарів (господарських об’єктах) відсутні:

1) первинні документи, записи про які внесено до Форми обліку ТЗ;

2) відповідні записи у Формі обліку ТЗ про наявні первинні документи;

3) первинні документи і записи у Формі обліку ТЗ про такі первинні документи.

Тобто: спочатку отримали товарні запаси і записали документ до Форми обліку ТЗ — і тільки потім продаєте його. Записи заднім числом не пройдуть.

Вибуття товарних запасів. А ось тут — увага! Не будь-яке вибуття товарів потрапляє до Форми обліку ТЗ. Ви можете здивуватися, але якщо товар продано через РРО/ПРРО, його вибуття заносити у Форму обліку ТЗ не треба — такі правила (див. п.п. 5 п. 3 розд. ІІ Порядку № 496, табл. 1).

Таблиця 1. Яке вибуття (не)записувати до Форми обліку ТЗ

|

Вид вибуття товару |

Записувати до Форми обліку? |

За якою ціною обліковувати? |

|

Продаж через РРО або ПРРО (готівка або картка) |

Ні (фіскальні чеки на продаж товарів до Форми обліку ТЗ не вносимо, а на закупку — так) |

|

|

Продаж безготівково без РРО/ПРРО (за IBAN) |

Так |

За ціною продажу |

|

Переміщення між магазинами / складами ФОП |

Так |

За ціною закупівлі або ціною продажу |

|

Повернення товару постачальнику |

Так |

За ціною закупівлі |

|

Знищення, псування, втрата товару |

Так |

За ціною закупівлі |

|

Використання товару на власні потреби ФОП |

Так |

За ціною закупівлі |

Як же так, — запитаєте ви? Якщо ми не вноситимемо увесь проданий товар до Форми обліку ТЗ, то надходження мінус вибуття не дорівнюватиме фактичним залишкам. Так і є! Справа в тому, що Форма обліку ТЗ — це не інвентаризаційна відомість товарів, які ФОП має «на сьогодні» — ні. Це просто хронологічний реєстр товарної первинки.

То що виходить,

якщо ФОП весь продаж проводить через РРО/ПРРО, до Форми обліку ТЗ треба вносити тільки надходження товару? Саме так!

Погодьтеся, це неабияк спрощує ведення обліку.

Які документи на товар треба мати?

Ось ми і дісталися найцікавішого. Бо при перевірці податківці, окрім Форми обліку ТЗ, попросять у вас документи, що підтверджують облік та походження товарів, які зберігаються у місці продажу (п. 12 ст. 3 Закону про РРО).

Тому важливо розуміти, що

облік товарних запасів у ФОП — це не тільки запис у Формі обліку ТЗ, це ще й наявність первинного документа, на підставі якого цей запис зроблено!

При цьому згідно з п. 10 розд. ІІ Порядку № 496 Форма обліку ТЗ, первинні документи на товари мають зберігатись у місці продажу (господарському об’єкті) до моменту вибуття останньої одиниці товару, відображеної в таких первинних документах. Такі документи щомісячно групуються в хронологічному порядку їх відображення у Формі обліку ТЗ та/або підшиваються для подальшого зберігання разом із Формою обліку ТЗ, в якій інформацію про такі документи відображено.

Так ось, інколи ці документи ФОП може складати сам, а інколи єдино можливий варіант — отримати їх «ззовні» від постачальників. Про це — у табл. 2.

Таблиця 2. Первинні документи, які потрібні ФОП для обліку товарних запасів

|

Категорія документів |

Які це документи? |

Хто складає? |

|

На старті обліку |

Опис залишку товарів на початок обліку |

Сам ФОП |

|

Надходження товарів від інших суб’єктів |

— видаткова накладна або ТТН від постачальника; — митна декларація (для імпорту), а от поштові накладні або інвойси, навіть оплачені, податківці не приймуть*; — чек РРО/ПРРО на товар (якщо купили товар у роздрібній торгівлі); — товарний чек або інший документ, який дозволяє ідентифікувати постачальника й отримувача, дату операції, найменування, кількість і вартість товару; — акт закупки довільної форми (при купівлі у фізособи). В ньому треба зазначити: П. І. Б. та РНОКПП продавця, найменування та кількість товару, ціну; — акт приймання-передачі товарів за договором комісії (але із ним можуть виникнути проблеми*). А от документи на оплату (платіжки) для товарного обліку взагалі не потрібні! |

Ці документи ФОП може отримати лише від постачальників. Сам скласти не може. Єдиний виняток — закупівля товарів у звичайних фізосіб на ринку, коли сам ФОП складає акт закупки / закупівельну відомість (але при купівлі у звичайних фізосіб пам’ятаємо про утримання ПДФО та ВЗ з виплати продавцю**) |

|

Надходження сировини, матеріалів, запчастин тощо для виготовлення продукції від інших суб’єктів |

||

|

Внутрішнє переміщення товарів / продукції |

— акти довільної форми про внутрішнє переміщення між торговими точками; — акти довільної форми про оприбуткування готової продукції з виробництва тощо |

Сам ФОП |

|

Вибуття товарів |

— видаткова накладна або ТТН на товари, продані без РРО/ПРРО; — акти довільної форми про повернення товару постачальнику; — акти довільної форми про списання знищеного товару або про використання товару для власних потреб ФОП (не зазначаємо реквізити постачальника і отримувача товару) |

Сам ФОП |

|

* Детальніше про це — у статті «Документи на товар для ФОП на єдиному податку, які зобов’язані вести облік товарних запасів» // «Податки & бухоблік», 2026, № 26. ** Вам буде цікавою стаття «Закупівля сільгосппродукції у населення: оподаткування» // «Податки & бухоблік», 2025, № 41. |

||

Ну а тепер розберемося на прикладах, бо краще один раз побачити, аніж сто разів почути.

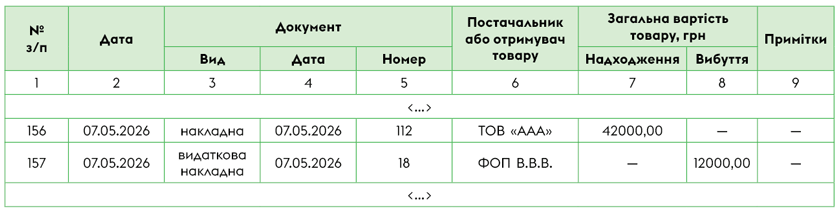

Приклад 1. Облік товарних запасів у ФОП-торговця

ФОП на загальній системі торгує будматеріалами. Використовує РРО.

07.05.2026 мав такі операції:

1) отримав товар від постачальника ТОВ «ААА» на суму 42000 грн, у т. ч. ПДВ — 7000 грн (накладна № 112 від 07.05.2026);

2) продав товари через РРО готівкою на суму 24000 грн, у т. ч. ПДВ — 4000 грн;

3) продав частину товару безготівково (оплата на IBAN) покупцю ФОП В.В.В. на суму 12000 грн, у т. ч. ПДВ — 2000 грн (видаткова накладна № 18 від 07.05.2026).

Його Форма обліку товарних запасів матиме такий вигляд, як на рис. 3 («шапка» Форми тут є умовною (спрощеною для сприйняття); який вигляд вона насправді повинна мати, див. на рис. 1 вище):

Рис. 3. Зразок заповнення Форми обліку ТЗ у ФОП-торговця з РРО

Зверніть увагу:

1) продаж через РРО (24000 грн) у Форму обліку ТЗ не вносимо (це не вибуття);

2) у Порядку № 496 не сказано «вичищати» ПДВ з ціни товарів, тому показуємо їх вартість з ПДВ, навіть якщо ФОП — платник ПДВ.

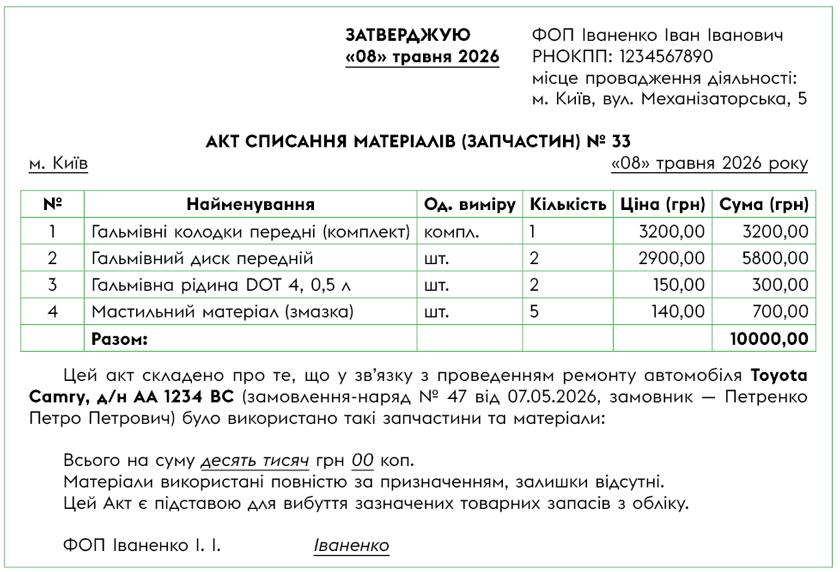

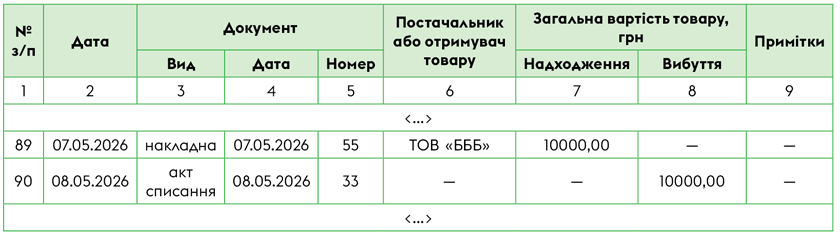

Приклад 2. Облік товарних запасів у ФОП-СТО (ремонт)

ФОП на загальній системі надає послуги з ремонту автомобілів (вас може зацікавити стаття «ФОП надає послуги з ремонту авто: чи потрібен товарний облік?» // «Податки & бухоблік», 2024, № 38). У травні мав такі операції:

1) 07.05.2026 отримав запчастини від постачальника ТОВ «БББ» на суму 10000 грн з ПДВ (накладна № 55 від 07.05.2026);

2) 08.05.2026 використав запчастини у ремонті на суму 10000 грн з ПДВ. Склав акт списання № 33 від 08.05.2026 (рис. 4);

Рис. 4. Акт списання запчастин та матеріалів на ремонт (складає ФОП)

3) 08.05.2026 виконав ремонті роботи для клієнта на суму 20000 грн з ПДВ, включаючи заміну запчастин (акт виконаних робіт № 144 від 08.05.2026) — клієнт розрахувався карткою через ПРРО.

Його Форма обліку ТЗ матиме такий вигляд, як на рис. 5 («шапка» Форми тут є умовною (спрощеною для сприйняття); який вигляд вона насправді повинна мати, див. на рис. 1 вище):

Рис. 5. Зразок заповнення Форми обліку товарів у ФОП-СТО (ремонти)

Зверніть увагу на три моменти:

1) вибуття запчастин фіксується актом списання, а не фіскальним чеком ПРРО (бо ми їх не продаємо, а використовуємо в бізнесі);

2) оплата клієнтами послуг через POS-термінал — це операція, яка не має жодного стосунку до Форми обліку ТЗ (пам’ятаємо: нам важливий рух товарів, а не грошей);

3) в акті списання зазначаємо покупну ціну запчастин та матеріалів (з ПДВ).

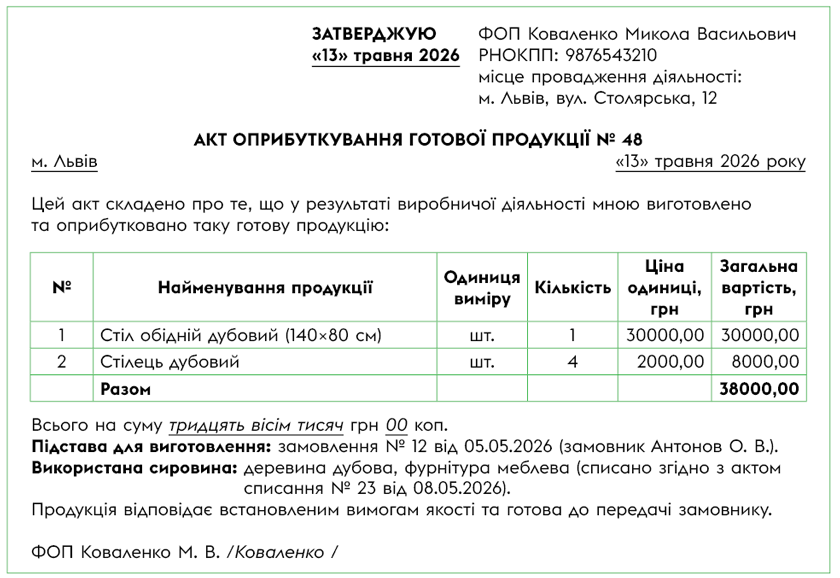

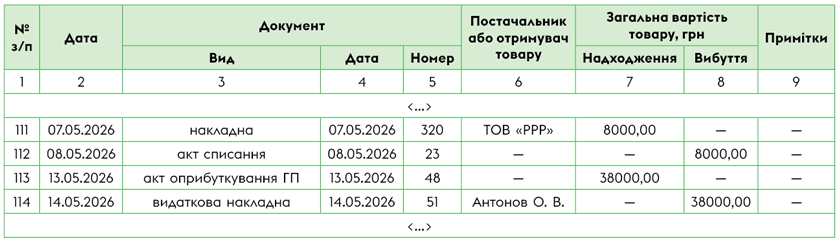

Приклад 3. Облік товарних запасів у ФОП-виробника

ФОП на загальній системі виготовляє меблі. Мав такі операції у травні:

1) 07.05.2026 купив та отримав деревину та фурнітуру у ТОВ «РРР» на 8000 грн (накладна від 07.05.2026 № 320);

2) 08.05.2026 передав деревину та фурнітуру у виробництво — склав акт списання № 23 від 08.05.2026 (на 8000 грн, тобто за ціною придбання);

3) 13.05.2026 виготовив меблі та оприбуткував готову продукцію (склав акт оприбуткування готової продукції з виробництва № 48 від 13.05.2026 (вартість — 38000 грн за ціною продажу) — рис. 6;

Рис. 6. Акт оприбуткування готової продукції (складає ФОП)

4) 14.05.2026 передав готові меблі клієнту Антонову О. В. та отримав оплату за них безготівково на рахунок — 38000 грн (виписка банку № 111 від 14.05.2026, видаткова накладна № 51 від 14.05.2026).

Його Форма обліку ТЗ матиме такий вигляд, як на рис. 7 («шапка» Форми тут є умовною (спрощеною для сприйняття); який вигляд вона насправді повинна мати, див. на рис. 1 вище):

Рис. 7. Зразок заповнення Форми обліку ТЗ у ФОП-виробника

Зверніть увагу: у Формі обліку ТЗ відображається весь ланцюжок — від сировини до готової продукції:

— сировина прибуває від постачальників;

— потім «вибуває» у виробництво;

— готові меблі спершу «надходять» з виробництва як готова продукція;

— а потім вибувають після їх продажу (якщо це не продаж через РРО/ПРРО, бо таке вибуття не обліковуємо).

Щодо вартості готової продукції при її оприбуткуванні, то найпростіше, на наш погляд, враховувати її за ціною продажу. Проте Порядок № 496 цього не регламентує, тому для надійності можна запросити ІПК. Втім, суттєвої ролі це не відіграє, головне — дотримуйтесь одного й того ж підходу.

А якщо на товарний облік «забити»?

Не варто навіть думати про це, бо згідно зі ст. 20 Закону про РРО:

штраф за відсутність товарного обліку або за продаж «необлікованих» товарів дорівнює вартості таких товарів за цінами реалізації (але не менше 170 грн)!

Наприклад, якщо у вас знайдуть «лівих» матеріалів на 50000 грн, штраф становитиме рівно 50000 грн. М’яко кажучи, неприємно.

Окрім того, є ще й адмінштраф — від 85 до 170 грн (ст. 1551 КУпАП).

Проте є пара приємних нюансів:

1) за порушення, вчинені у 2022-му та по 30.09.2023 штрафів за Законом про РРО немає (крім торгівлі підакцизними товарами);

2) за порушення, допущені з 01.10.2023, штрафи діють (крім «воєнних» винятків для окупованих і бойових територій, про що детальніше у статті «Застосування РРО та терміналів: що було у 2025 році і що очікує у 2026-му» // «Податки & бухоблік», 2025, № 104).

А чи не скасують товарний облік у ФОП?

Були надії, але не склалося.

У листопаді 2025 року Київський окружний адмінсуд визнав наказ, яким затверджений Порядок № 496, протиправним / нечинним — і ФОП-спільнота зраділа. Але Мінфін подав апеляцію, і нещодавно апеляційний суд скасував рішення першої інстанції і повністю підтримав Мінфін (постанова від 23.04.2026 у справі № 640/304/22). Тож

на сьогодні Порядок № 496 залишається чинним, Форма обліку ТЗ — теж

Справа, теоретично, може дійти до касації, але поки — нічого не змінюється. Всі деталі знайдете у статті «Облік товарних запасів ФОП: живий та здоровий» // «Податки & бухоблік», 2026, № 39.

Висновки

- ФОП на загальній системі ведуть облік товарних запасів без жодних винятків — незалежно від розміру бізнесу, виду діяльності або наявності ПДВ-реєстрації.

- Облік ведеться у Формі ведення обліку товарних запасів. Реєструвати її у ДПС не потрібно.

- Старт обліку — Опис залишку товарів на початок обліку (якщо вони є). Якщо залишків немає — перший запис буде про перше надходження товару.

- До Форми вносимо:

— усі документи на надходження (ДО початку реалізації!);

— та документи на вибуття — крім фіскальних чеків РРО/ПРРО. - ФОП, що надають послуги з використанням матеріалів, — обов’язково ведуть облік матеріалів. ФОП без жодних матеріалів — можуть не вести. А якщо мова про ФОП-дропшиперів, слід отримати ІПК від податківців.

- Штраф за відсутність обліку або «необлікований» товар = вартості товарів за цінами реалізації (мінімум 170 грн). З 01.10.2023 штрафи діють повністю, крім бойових чи окупованих територій.

- Була надія, що суд скасує облік товарних запасів за діючим Порядком № 496, але станом на червень 2026 суд, навпаки, підтримав Мінфін, тож облік товарних запасів за діючими правилами нікуди не зник і зникати не збирається.

Інші матеріали із "Податки & бухоблік", 2026, № 48:

- Будемо знайомі: загальна система для ФОП

- Дохід ФОП на ЗС: склад, правила формування

- Витрати ФОП на ЗС: склад, правила формування

- Як ФОП на загальній системі врахувати амортизацію основних засобів?

- Як ФОП на загальній системі веде облік доходів і витрат у Типовій формі ОДВ

- Як ФОП на ЗС сплачує ЄСВ за себе

- Як ФОП на ЗС сплачує ПДФО та ВЗ за себе

- Облік товарних запасів у ФОП на загальній системі: що, як і навіщо?

- Збитки у ФОП на загальній системі: що, як і чи можна «врятувати»

- Співпрацюємо з ФОП на загальній системі: які «папірці» врятують від ПДФО, ВЗ і ЄСВ

- Як ФОП оподатковувати перехідні операції при переході з ЄП на ЗС, із ЗС на ЄП

- ФОП на ЗС здійснює роздрібну торгівлю пальним: нюанси

Передплатити "Податки & бухоблік"

- Облік

- ,

- ФОП

- ,

- Первинні документи

- ,

- Запаси

- ,

- ТМЦ

- ,

- Підприємці

- ,

- Віталіна

Форма обліку товарних запасів за Порядком № 496 не створювалася

як інструмент для аналізу доходів чи витрат або для визначення чистого

доходу ФОПа. Для цього використовується інший бланк - Типова форма

обліку доходів та витрат.

А основне призначення Форми обліку ТЗ, про

яку йдеться у статті, — це виконання

вимог Закону про РРО та підтвердження походження товарів під час перевірок. Саме тому в статті ми й

зазначаємо, що це фактично реєстр первинних документів, а не повноцінний

складський або управлінський облік.

На жаль, яким би нелогічним цей бланк не був, але якщо його не вести, є ризик отримати штраф за відсутність товарного обліку або за продаж «необлікованих» товарів. Саме тому ФОП змушені вести цей облік насамперед для захисту під час перевірок, а не для внутрішньої аналітики бізнесу.

На щастя, бльшість ФОП на ЄП від товарного обліку звільнені, а от загальносистемники - ні.

- Віталіна

багато підприємців мають схоже ставлення до цієї форми. І справді, Форма обліку ТЗ не є класичним складським обліком: вона не показує залишки товару в режимі реального часу, не рахує собівартість і не допомагає аналізувати прибутковість бізнесу.

Її мета інша — контроль походження товарів та можливість підтвердити їх документами під час перевірок. Саме тому вона побудована як реєстр первинних документів. Наскільки такий підхід є ефективним — питання дискусійне, але наразі ці правила залишаються чинними. І за відсутність товарного обліку передбачені чималі штрафи. Звільнені від такого обліку тілки ФОП на ЄП, і то якщо виконають певні умови.

Відповісти