Правила заповнення РК при поверненні товару / авансу

![]()

Автор: Казанова Марина, податковий експерт.

При поверненні товарів та/або оплати продавець — платник ПДВ має скласти розрахунок коригування (РК) до податкової накладної. Без зареєстрованого РК продавець не зможе зменшити податкові зобов’язання. Розглянемо, як заповнити такий РК.

У першу чергу важливо правильно визначити дату складання РК. Адже якщо РК буде складено не тією датою, то податківці можуть не визнати право постачальника зменшити податкові зобов’язання за таким РК (БЗ 101.15). Якою датою потрібно складати РК, детальніше див. у статті «Момент складання РК при поверненні товарів / попередніх оплат» // «Податки & бухоблік», 2026, № 50). У цій же статті зупинимося на алгоритмі заповнення табличної частини РК.

Порядок складання РК на повернення товару та/або оплати залежить від того, яке повернення здійснюється: повне або часткове.

Таблиця 1. Вибір коду причини коригування

-

Передплачуйте та читайте повністю:

- новини, ексклюзивні статті, довідники

- завантажуйте бланки

- усе це без реклами

місяць

|

Тип повернення |

Код причини коригування (гр. 2.1 РК) |

Особливість заповнення |

|

Повне повернення |

103 |

Один рядок зі знаком «-» |

|

Часткове повернення (зміна кількості) |

102 |

Два рядки: 1) «-» сторнуючий рядок зі старими показниками; 2) «+» новий рядок із відкоригованою кількістю після повернення |

Можлива також ситуація, коли часткове повернення авансу пов’язане з попередньою домовленістю про зменшення ціни. У такому випадку на дату повернення оплати складається РК з кодом причини коригування 101 «Зміна ціни». Але на цій ситуації зупинятися не будемо.

Варто звернути увагу:

1) як у РК з кодом причини коригування 103, так і при складанні РК з кодом причини коригування 102

коригування здійснюється через кількісні показники (гр. 7 та 8).

Цінові графи 9 та 10 не заповнюються

2) якщо РК складається до ПН, виписаної на платника ПДВ, і, відповідно, його реєстрацію в ЄРПН здійснює покупець, у верхній лівій частині РК необхідно зробити позначку («X») в полі «Підлягає реєстрації в ЄРПН отримувачем (покупцем)».

Повне повернення товару або авансу (РК-103)

Повне повернення — повертається вся кількість товару або вся сума попередньої оплати за однією чи кількома позиціями ПН.

Якщо в результаті коригування показники певного рядка податкової накладної (ПН) повністю обнуляються — складається РК з кодом причини коригування 103 («Повернення товару або авансових платежів»).

Особливість такого РК полягає в тому, що коригування здійснюється одним рядком — повністю повторюємо рядок з ПН, але зі знаком «мінус». Якщо у ПН потрібно обнулити одразу декілька рядків, тоді мінусових рядків РК із кодом причини коригування 103 міститиме стільки ж.

Таблична частина такого РК (розділ Б) заповнюється таким чином (БЗ 101.15).

Таблиця 2. Алгоритм заповнення табличної частини РК з кодом 103

|

Графа РК |

Що зазначати |

|

1.1 |

Порядковий номер рядка РК |

|

1.2 |

Порядковий номер рядка ПН, що коригується |

|

2.2 |

Номер групи коригування |

|

3 — 6 |

Переносяться відповідні значення з граф 2 — 5 ПН, що коригується |

|

7 |

Кількість зі знаком «-» (значення графи 6 ПН, що коригується) |

|

8 |

Ціна з графи 7 ПН, що коригується (без знака «-») |

|

9 — 10 |

Не заповнюються |

|

11 — 12 |

Переносяться відповідні значення з граф 8 — 9 ПН, що коригується |

|

13 |

Обсяг постачання зі знаком «-» (значення графи 10 ПН, що коригується) |

|

14 |

Сума ПДВ зі знаком «-» (значення графи 11 ПН, що коригується) |

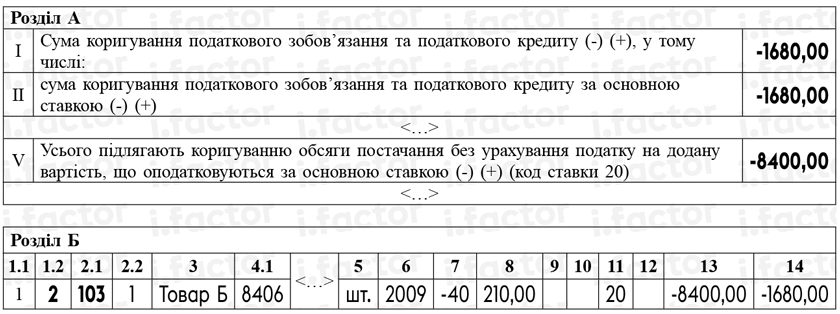

— товар А (код УКТ ЗЕД 9405 умовно) — 10 шт. за ціною 200 грн/шт. (без ПДВ) — рядок 1 ПН;

— товар Б (код УКТ ЗЕД 8406 умовно) — 40 шт. за ціною 210 грн/шт. (без ПДВ) — рядок 2 ПН.

17.06.2026 покупець повністю повернув товар Б.

Оскільки показники рядка 2 ПН повністю анулюються, на дату повернення товару (17.06.2026) постачальник складає РК з кодом причини коригування 103.

У РК формується один коригувальний рядок, у якому показники рядка 2 ПН зазначаються зі знаком «-».

Рис. 1. Фрагмент РК на повне повернення товару

Часткове повернення товару або авансу (РК-102)

Якщо товар або оплата повертаються частково і таке коригування не пов’язане зі зміною ціни, використовується код причини коригування 102 («Зміна кількості»). Коригування здійснюється двома рядками:

— першим рядком (зі знаком «-») — повністю сторнується (знімається) рядок ПН, що коригується;

— другим рядком з новим (!) черговим порядковим номером, якого не було в ПН, що коригуються, — вноситься рядок із правильною (відкоригованою) кількістю товару. Наприклад, якщо в ПН, що коригується, було 10 рядків, то у гр. 1.2 РК зазначають номер 11.

Ці два рядки (зі знаком «-» і зі знаком «+») утворюють одну групу коригування, тому:

— у графі 2.1 обох рядків зазначається однаковий код причини коригування 102;

— у графі 2.2 обох рядків зазначається один і той самий номер групи коригування.

У будь якому випадку притримуємось правила — коригування одного рядка в ПН = одна група коригування.

Таблична частина такого РК (розділ Б) заповнюється таким чином (БЗ 101.15).

Таблиця 3. Алгоритм заповнення табличної частини РК з кодом 102

|

Графа РК |

Що зазначати |

|

Перший рядок РК (сторнування показників ПН) |

|

|

1.1 |

Порядковий номер рядка РК |

|

1.2 |

Порядковий номер рядка ПН, який коригується |

|

2.1 |

Код причини коригування 102 |

|

2.2 |

Номер групи коригування |

|

3 — 6 |

Дані з граф 2 — 5 ПН, що коригується |

|

7 |

Кількість зі знаком «-» (значення графи 6 ПН, що коригується) |

|

8 |

Ціна з графи 7 ПН, що коригується (без знака «-») |

|

9 — 10 |

Не заповнюються |

|

11 — 12 |

Дані з граф 8 — 9 ПН, що коригується |

|

13 |

База оподаткування зі знаком «-» (значення графи 10 ПН, що коригується) |

|

14 |

Сума ПДВ зі знаком «-» (значення графи 11 ПН, що коригується) |

|

Другий рядок РК (внесення правильних показників) |

|

|

1.1 |

Наступний порядковий номер |

|

1.2 |

Новий порядковий номер рядка, якого не було в ПН, що коригується |

|

2.1 |

Код причини коригування 102 |

|

2.2 |

Той самий номер групи коригування |

|

3 — 6 |

Дані з граф 2 — 5 ПН, що коригується |

|

7 |

Відкоригована (нова) кількість товару |

|

8 |

Ціна з графи 7 ПН, що коригується |

|

9 — 10 |

Не заповнюються |

|

11 — 12 |

Дані з граф 8 — 9 ПН, що коригується |

|

13 |

Правильний обсяг постачання |

|

14 |

Правильна сума ПДВ |

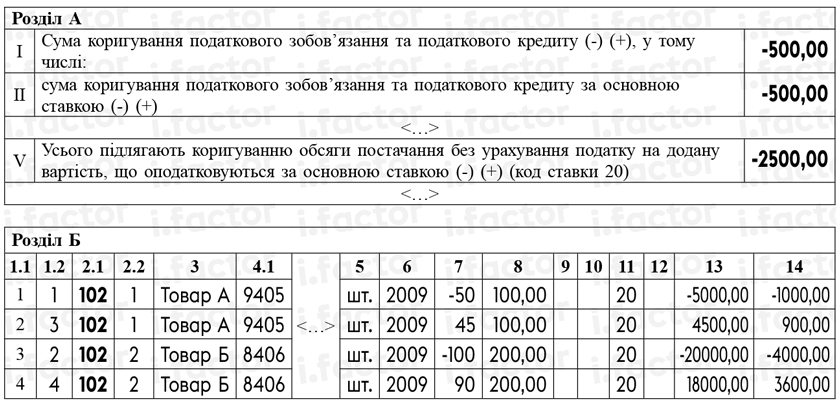

— товар А (код УКТ ЗЕД 9405 умовно) — 50 шт. по 100 грн/шт. (без ПДВ) — рядок 1 ПН;

— товар Б (код УКТ ЗЕД 8406 умовно) — 100 шт. по 200 грн/шт. (без ПДВ) — рядок 2 ПН.

Покупець 15.06.2026 повернув:

— 5 шт. товару А;

— 10 шт. товару Б.

На дату повернення (15.06.2026) постачальник складає РК з кодом причини коригування 102.

У РК формується дві групи коригування:

— група 1 — щодо товару А;

— група 2 — щодо товару Б.

Для кожної групи заповнюються два рядки:

1. Сторнуючий рядок зі старими показниками.

2. Новий рядок із правильною кількістю після повернення.

Рис. 2. Фрагмент РК на часткове повернення товару

Висновки

- Якщо товар або аванс повертаються повністю, складається РК з кодом причини коригування 103 («Повернення товару або авансових платежів»). Коригування проводиться одним рядком шляхом повторення даних рядка ПН, що коригується, зі знаком «-».

- Якщо товар або аванс повертаються частково (без зміни ціни), складається РК з кодом причини коригування 102 («Зміна кількості»). Коригування здійснюється за принципом «мінус старий рядок — плюс новий рядок».

- Як в РК з кодом причини коригування 103, так і в РК з кодом причини коригування 102 коригування здійснюється через кількісні показники (гр. 7 та 8). Цінові графи 9 та 10 не заповнюються.

- Якщо РК зменшує суму компенсації та складається до ПН, виписаної на платника ПДВ, у його верхній частині робиться позначка «Підлягає реєстрації в ЄРПН отримувачем (покупцем)», а реєстрацію такого РК здійснює покупець.

Інші матеріали із "Податки & бухоблік", 2026, № 50:

- Повернення товарів і передоплат: облік у покупця та продавця

- Момент складання РК при поверненні товарів та передоплат

- Повернення товарів / передоплати: в якому періоді показувати коригування в декларації?

- Правила заповнення РК при поверненні товару / авансу

- Повернення часткових авансів покупцеві одним платежем: скільки РК?

- РК при поверненнях: якщо змінилися назва, ОПФ, ПДВ-статус

- Повернення не оподатковуваних ПДВ постачань

- Повернення товарів у роздробу: коли потрібен РК?

- Повернення авансу за нерезидентські послуги: валютний курс для ПДВ-коригування

- Повернення грошей та ЄП: стан справ на сьогодні

- Який валютний курс використовувати при поверненні коштів єдинником

- 4ДФ: якщо товар чи кошти повертаємо підприємцю

- Обмін оплаченого товару на аналогічний тієї ж вартості: без РРО?

- Повернення товарів / робіт / послуг: юридичні нюанси

Передплатити "Податки & бухоблік"

- Звітність

- /

- Інше

- /

- ПДВ

- /

- Новини сайту i.factor.ua

- /

- Коригування

- ,

- ПДВ

- ,

- Податкова накладна

- ,