Податкова накладна на послуги: «грн» чи «послуга»?

Автор: Солошенко Людмила, податковий експерт

При складанні податкової накладної на послуги треба врахувати деякі особливості. Розглянемо їх.

Податкову накладну (ПН) на послуги складають з урахуванням правил, установлених Порядком № 1307*. Тому верхню ліву частину і вступну частину такої ПН заповнюють у загальновстановленому порядку. Особливості виникають при заповненні табличної частини такої ПН. І пов’язані вони насамперед з проставлянням коду послуг і одиниці виміру.

* Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 № 1307.

Як і при складанні будь-якої ПН, дані послужної ПН повинні відповідати первинці. Тому при заповненні граф розділу Б ПН на послуги (з урахуванням даних, відображених у первинних документах):

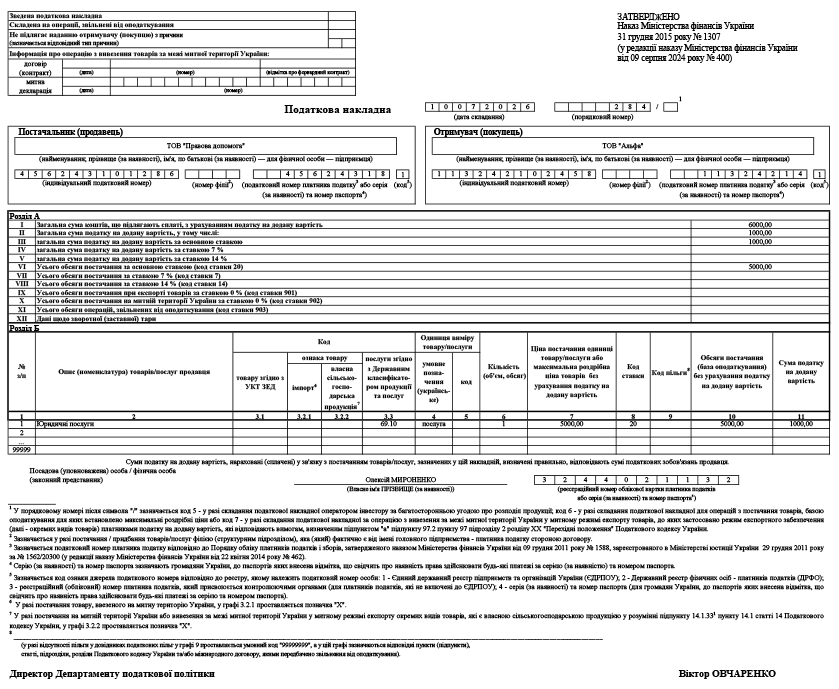

1) у номенклатурній графі 2 — зазначають найменування послуг, що постачаються;

2) у графі 3.3 — проставляють код послуги відповідно до ДКПП* (п.п. «і» п. 201.1 ПКУ, п.п. 2 п. 16 Порядку № 1307).

-

Передплачуйте та читайте повністю:

- новини, ексклюзивні статті, довідники

- завантажуйте бланки

- усе це без реклами

місяць

* Державний класифікатор продукції та послуг ДК 016:2010, затверджений наказом Держстандарту від 11.10.2010 № 457.

А також при визначенні коду послуг можуть стати в пригоді:

— КВЕД — Державний класифікатор продукції та послуг ДК 016:2010, затверджений наказом Держспоживстандарту від 11.10.2010 № 457*;

— Методоснови № 396 — Методологічні основи та пояснення до позицій КВЕД, затверджені наказом Держкомстату від 23.12.2011 № 396.

* Зауважимо, що з 2028 року планується повноцінний перехід на новий КВЕД. Детальніше про це див. «Майстер підбору відповідності КВЕДів: швидка перевірка перед переходом на NACE 2.1», «Перехід на новий КВЕД (NACE 2.1-UA): можливі ПДВ-наслідки» // «Податки & бухоблік», 2026, № 47.

Про визначення коду для деяких послуг також див. «Код послуг у податковій накладній: як визначити?» // «Податки & бухоблік», 2025, № 66.

А ось якщо коду послуг немає в Класифікаторах і з його визначенням виникають складнощі, то податківці з питань належності послуг до тієї чи іншої категорії та правильності визначення коду для послуг рекомендують звертатися:

— до Мінекономіки (Міністерства економіки, довкілля та сільського господарства, БЗ 101.16) або

— до Державного підприємства «Науково-дослідний інститут метрології вимірювальних і управляючих систем» (який є розробником ДКПП) за адресою: 79008, м. Львів, вул. Кривоноса, буд. 6 (лист ДПСУ від 22.06.2026 № 3599/ІПК/99-00-21-03-02 ІПК).

При цьому щодо будь-яких (!) послуг у графі 3.3 ПН досить зазначати 4-значний код. Тобто код можна наводити не повністю — не всі 10 цифр, а не менше перших чотирьох цифр коду (п.п. «і» п. 201.1 ПКУ, п.п. 2 п. 16 Порядку № 1307).

Проте в будь-якому випадку код послуг у графі 3.3. ПН зазначають у форматі з ДКПП — зокрема:

— 4-значний код — у вигляді «02.40», а

— повний 10-значний код — у вигляді «02.40.10-00.00» (БЗ 101.16);

3) в графи 4 і 5 — переносять одиницю виміру послуг з первинки. Такі графи заповнюють з урахуванням КСПОВО*.

* Класифікатор системи позначень одиниць виміру та обліку ДК 011-96, затверджений наказом Держстандарту від 09.01.97 № 8.

Тому якщо в первинних документах послуги прив’язані до певної одиниці виміру (наприклад, ціна встановлена за м2, кВт, шт. та ін.), то тоді:

— у графі 4 — зазначають умовне (українське) позначення відповідної одиниці виміру з КСПОВО, а

— у графі 5 — відповідний до такої одиниці виміру код з КСПОВО.

А ось у тому випадку, якщо в первинці для послуг не визначена одиниця виміру, а зазначена тільки вартість, виражена в гривнях (наприклад, вартість послуг відображена єдиною сумою 10000 грн), — то як одиницю виміру можна зазначити:

— або «грн»,

— або «послуга» (що обрати в цьому випадку — вирішуємо самі).

І хоча ні в КСПОВО, ні в Порядку № 1307 така одиниця виміру, як «послуга», не згадується, можливість її використання визнавали податківці (листи ДПСУ від 17.12.2019 № 1931/6/99-00-07-03-02-15/ІПК, ГУ ДПС у Дніпропетровській обл. від 15.04.2021 № 1562/ІПК/04-36-18-03-15). Тим паче, що використовувати одиниці виміру, відсутні у КСПОВО, не заборонено. І якщо в графі 4 зазначають «послуга», то графу 5 ПН не заповнюють. Адже, як обумовлено п.п. 3 п. 16 Порядку № 1307, якщо в графі 4 зазначено умовне позначення одиниці виміру, яка відсутня у КСПОВО, — то графа 5 не заповнюється.

Тому якщо в ПН зазначимо «послуга» — це не буде порушенням. Особливо, якщо врахувати, що такий реквізит, як «одиниця виміру», в п. 201.1 ПКУ взагалі не належить до обов’язкових.

Заповнення граф 4 і 5 у ПН на послуги узагальнимо в таблиці.

Одиниця виміру послуг (заповнення граф 4 і 5 у ПН)

|

Ситуація |

Заповнення ПН |

Що зазначаємо |

|

|

графа 4 |

графи 5 |

||

|

Якщо в первинці для послуг визначена одиниця виміру |

До ПН переносимо одиницю виміру з первинки |

Умовне (українське) позначення одиниці виміру* |

Відповідний до такої одиниці виміру код* |

|

Якщо в первинці для послуг не визначена одиниця виміру, а зазначена тільки вартість, виражена в гривнях |

У ПН можемо за вибором зазначати: «грн» або «послуга» |

грн |

2454 |

|

послуга |

— (гр. 5 не заповнюємо) |

||

|

* Відповідно до КСПОВО. |

|||

4) у графі 6 — зазначають кількість (об’єм, обсяг) послуги, що постачається. При цьому при будь-якій одиниці виміру («грн» / «послуга» або іншій одиниці виміру) кількість може бути як цілою, так і дробовою. Наприклад:

— якщо ПН складають на повну вартість послуги (і, наприклад, одиниця виміру: «грн» або «послуга») — то в графі 6 зазначають «1»;

— якщо ПН складають на часткову оплату / постачання послуги — то в графі 4 зазначають відповідну частку у вигляді десяткового дробу (наприклад — «0,4»);

5) у графі 7 — зазначають ціну (тариф) на послуги, тобто ціну відповідно до договору (з двома знаками після коми або з будь-якою кількістю знаків після коми — якщо така дробова ціна (тариф) затверджена урядом).

Інші реквізити ПН на послуги заповнюють у загальному порядку.

Приклад заповнення податкової накладної.

Інші матеріали із "Податки & бухоблік", 2026, № 54:

- Звичайна податкова накладна на платника ПДВ

- Податкова накладна на послуги: «грн» чи «послуга»?

- Податкова накладна за щоденними операціями

- Зведена ритмічна податкова накладна

- Податкова накладна на неплатника ПДВ

- Податкова накладна від імені філії

- Податкова накладна на умовний продаж при анулюванні ПДВ-реєстрації

- Податкова накладна на часткову передоплату

- Податкова накладна на компенсацію понесених витрат

- Податкова накладна на орендні операції

- Податкова накладна на послуги, отримані від нерезидента

- Податкова накладна на послуги, надані нерезиденту

- Податкова накладна на звичайний експорт (ставка ПДВ 0 %)

- Податкова накладна на експорт РЕЗ-товарів

- Компенсуюча податкова накладна за п. 198.5, ст. 199 ПКУ

- Податкова накладна на пільгові операції

- Податкова накладна на дотягування до мінбази

- Податкова накладна на постачання в Україні окремих видів с/г товарів (РЕЗ-товари)

- Податкова накладна на міжнародні транспортні перевезення

- Податкова накладна на постачання вживаного автомобіля, придбаного у фізособи

Передплатити "Factor PRO"