Податкова накладна на часткову передоплату

Автор: Казанова Марина, податковий експерт.

За загальними правилами податкові зобов’язання (ПЗ) з ПДВ виникають на дату першої події. Тому якщо операція не підпадає під спецправила визначення ПЗ, тоді на дату отримання часткової передоплати потрібно скласти ПН і зареєструвати її в ЄРПН.

Податкова накладна складається (п. 201.7 ПКУ):

— на кожне повне або часткове постачання товарів / послуг, а також:

— на суму коштів, що надійшли на рахунок у банку / небанківському надавачу платіжних послуг як попередня оплата (аванс).

Скільки ПН складати. Пам’ятайте:

податківці проти дроблення авансу (який надійшов єдиним платежем) на декілька ПН (БЗ 101.16).

-

Передплачуйте та читайте повністю:

- новини, ексклюзивні статті, довідники

- завантажуйте бланки

- усе це без реклами

місяць

Враховуючи це, у випадку, коли продавець отримав:

1) часткову передоплату однією сумою (одним платежем), то навіть якщо продавець виписав декілька рахунків, на всю суму отриманого авансу слід скласти одну ПН.

Податківці не дозволяють ділити один платіж на кілька ПН (див. БЗ 101.16, листи ДПСУ від 10.12.2025 № 6561/ІПК/99-00-21-03-01 ІПК; від 12.09.2025 № 4934/ІПК/99-00-21-03-01 ІПК; від 08.12.2020 № 5050/ІПК/99-00-05-06-02-06). Фіскали вважають, що дроблення отриманого авансу на декілька ПН не дає можливості ідентифікувати операцію (оскільки такі ПН не відповідають первинним документам — платіжці).

Щоб на часткову оплату під окремий виставлений рахунок можна було скласти окрему ПН, покупець повинен здійснити окремі платежі за кожним рахунком;

2) часткову передоплату однією сумою (одним платежем) за різними договорами (але за кожним із них це саме попередня оплата) — теж складають одну ПН на всю суму передоплати, що надійшла (лист ДПСУ від 17.12.2020 № 5230/ІПК/99-00-05-06-02-06).

Окремі ПН можна скласти лише тоді, коли покупець перерахує аванс окремими платежами за кожним договором.

Проте вищезгадані правила не діють, коли частковий аванс загальною сумою (одним платежем) надійшов одночасно за пільговий та оподатковуваний товар / послугу. У такому випадку на оподатковувані і пільгові постачання потрібно скласти окремі авансові ПН (п. 17 Порядку № 1307*, лист ДПСУ від 30.12.2021 № 28723/7/99-00-21-03-02-07). Адже для операцій, що оподатковуються або звільнені від оподаткування, складаються окремі податкові накладні.

* Порядок заповнення ПН, затверджений наказом Мінфіну від 31.12.2015 № 1307.

А ось при отриманні декількох часткових авансів протягом дня від одного й того самого покупця, продавець може вибрати кількість ПН, яку може скласти. Він має право (листи ДПСУ від 10.12.2025 № 6561/ІПК/99-00-21-03-01; від 24.04.2025 № 2272/ІПК/99-00-21-03-02;від 21.11.2023 № 4232/ІПК/99-00-21-03-02):

— або скласти окремі ПН — під кожну оплату (на кожен частковий аванс);

— або скласти одну ПН — на загальну суму авансів за день.

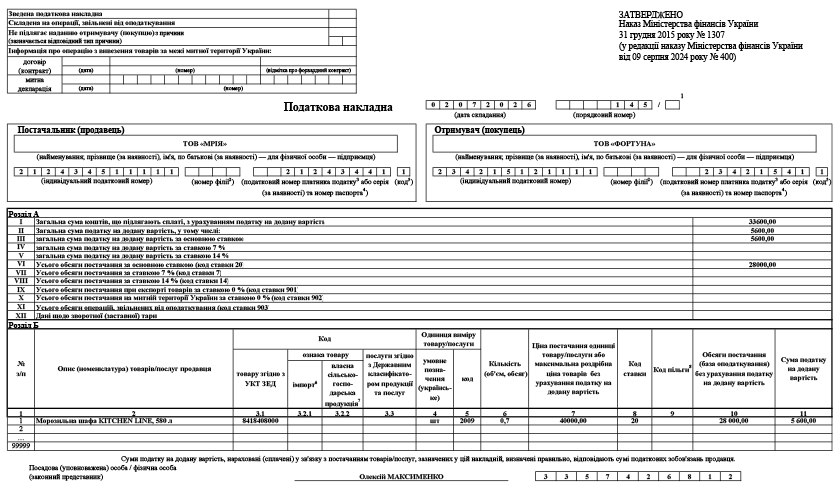

Особливості заповнення ПН на часткову попередню оплату. Складати таку ПН слід таким чином:

1) у полі «Отримувач (покупець)» зазначають дані саме отримувача (покупця) товарів / послуг за договором, а не, скажімо, третьої особи, у разі якщо оплату / часткову оплату за товари / послуги здійснила інша особа (див. листи ДПСУ від 04.06.2024 № 3072/ІПК/99-00-21-03-02 і від 03.06.2020 № 2295/6/99-00-07-03-02-06/ІПК);

2) у графі 2 «Опис (номенклатура) товарів / послуг продавця» постачальник на дату часткової попередньої оплати зазначає номенклатуру товарів, визначену у договорі.

Писати у цій графі загальні фрази на кшталт «Попередня оплата за товар…» не можна

Адже ПН, складена на передоплату, в якій зазначено номенклатуру товарів / послуг, що не відповідає первинним документам, не дає змоги ідентифікувати операцію і не дозволяє покупцеві включати зазначені у ній суми ПДВ до податкового кредиту.

А вже на дату фактичного постачання товарів, можливо, доведеться коригувати показники такої авансової ПН. Але це слід робити тільки у тому випадку, коли при постачанні відбудеться зміна номенклатури, кількості, ціни товарів.

Зауважте: якщо постачається партія товару, що складається з різної номенклатури, а часткова оплата надійшла без конкретизації номенклатури, постачальник та покупець повинні самостійно визначати (у тому числі згідно з умовами договору та іншими документами, що складаються за операцією з постачання товарів / послуг), за яку номенклатуру товарів / послуг та в якому обсязі здійснюється попередня оплата (листи ДПСУ від 25.02.2026 № 1083/ІПК/99-00-21-03-01 ІПК; від 03.12.2024 № 5530/ІПК/99-00-21-03-02 ІПК; від 05.02.2025 № 532/ІПК/99-00-21-03-02 ІПК).

Це можна зробити одним із двох способів:

— зазначити в ПН весь перелік товарів із партії та визначити частку кожного товару, за яку надійшла оплата, з розміру отриманого часткового авансу;

— вибрати не весь перелік товарів із партії, а лише їх частину, і вважати, що сума часткового авансу повністю чи частково покрила постачання саме цих товарів;

3) у графі 6 «Кількість (об’єм, обсяг)» необхідно зазначити оплачену частину (частку) товару / послуги.

Якщо аванс надходить за партію товару, у графі 6 зазначають кількість кожного найменування товару, яка відповідає сумі отриманого авансу.

Наприклад, договором передбачається відвантажити 100 одиниць товару за ціною 600 грн (у т. ч. ПДВ — 100 грн) за одиницю. Загальна вартість — 60000 грн (у т. ч. ПДВ — 10000 грн). Отримано аванс — 24000 грн.

У такому разі у гр. 6 «Кількість» зазначається» — «40» (24000 грн : 600 грн).

Так само діють і при отриманні авансу за послуги в кількісному вираженні. Наприклад, якщо надійшов частковий аванс за послуги з одиницею виміру «м2», то в графі 6 ПН зазначають частину площі (м2), що відповідає сумі передоплати (тобто суму авансу, що надійшов, ділимо на ціну за 1 м2).

У випадку складання ПН на суму попередньої оплати частини вартості неділимого товару зазначають відповідну частку оплаченого товару у вигляді десяткового дробу — як відношення суми отриманої передоплати до загальної вартості товару / послуги.

Наприклад, у разі отримання суми попередньої оплати у розмірі 30 % або 40 % договірної вартості товару у графі 6 вказують число «0,3» або «0,4» (див. лист ДПСУ від 28.07.2020 № 3096/ІПК/99-00-05-06-02-06). У подальшому, коли буде відвантажуватися весь неділимий товар чи надійде решта авансової оплати, у графі 6 складеної ПН показують частку, що залишилася: «0,7» або «0,6».

У разі отримання передоплати в повному обсязі в цій графі зазначають «1».

Якщо ж ідеться про часткову передоплату за послуги, що не мають одиниці виміру, такої як «шт.», «кг», «м», «л» тощо, а вимірюються лише у вартісному виразі, то в такому разі в гр. 6 відображають дробове значення, що відповідає коефіцієнту оплати.

Наприклад, якщо отримано передоплату у розмірі 50 % вартості послуги, вартість якої за договором становить 15000 грн, то в гр. 6 зазначається «0,5», а в гр. 7 — «15000». На практиці трапляється, що при частковій оплаті послуги в «кількісній» гр. 6 ставлять «1», а у «ціновій» гр. 7 — відсоток від ціни послуги, зазначеної в договорі. Але такий порядок заповнення ПН є помилковим: виходить, що послуга оплачена повністю (гр. 6 дорівнює «1»), але за ціною, меншою за договірну (у гр. 7 вказана менша ціна). При частковій оплаті за послугу, яка має тільки вартісний вираз, змінюється не ціна послуги, а її кількість (обсяг отриманої передоплати за частину послуги).

Усі інші реквізити ПН на часткову передоплату заповнюють у загальному порядку.

Прикріплені файли

Інші матеріали із "Податки & бухоблік", 2026, № 54:

- Звичайна податкова накладна на платника ПДВ

- Податкова накладна на послуги: «грн» чи «послуга»?

- Податкова накладна за щоденними операціями

- Зведена ритмічна податкова накладна

- Податкова накладна на неплатника ПДВ

- Податкова накладна від імені філії

- Податкова накладна на умовний продаж при анулюванні ПДВ-реєстрації

- Податкова накладна на часткову передоплату

- Податкова накладна на компенсацію понесених витрат

- Податкова накладна на орендні операції

- Податкова накладна на послуги, отримані від нерезидента

- Податкова накладна на послуги, надані нерезиденту

- Податкова накладна на звичайний експорт (ставка ПДВ 0 %)

- Податкова накладна на експорт РЕЗ-товарів

- Компенсуюча податкова накладна за п. 198.5, ст. 199 ПКУ

- Податкова накладна на пільгові операції

- Податкова накладна на дотягування до мінбази

- Податкова накладна на постачання в Україні окремих видів с/г товарів (РЕЗ-товари)

- Податкова накладна на міжнародні транспортні перевезення

- Податкова накладна на постачання вживаного автомобіля, придбаного у фізособи

Передплатити "Factor PRO"