Порядок розблокування податкових накладних

Інформацію про податкові накладні (ПН) і розрахунків коригування (РК) реєстрація яких припинена, платник ПДВ отримує через електронний кабінет. Про призупинення реєстрації ПН / РК в ЄРПН буде свідчити квитанція, яку платник ПДВ отримає в автоматичному режимі протягом операційного дня (п. 8, 10 Порядку зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженого постановою КМУ від 11.12.2019 року № 1165, далі - Порядок № 1165). У квитанції вкажуть: номер і дату складання ПН/РК; перелік критеріїв ризикованості платника ПДВ та/або операції, на підставі яких зупинили реєстрацію ПН/РК в ЄРПН; розрахунок показника за кожним критерієм; пропозиція платнику ПДВ надати пояснення та копії документів, щоб прийняти рішення про реєстрацію ПН або РК в ЄРПН або відмову в такій реєстрації.

Не намагайтеся зареєструвати ПН/РК повторно. Треба подати письмові пояснення разом з копіями документів на підтвердження інформації, зазначеної у заблокованій ПН. Зробити це потрібно протягом 365 днів з дати виникнення зобов'язань, зазначених у заблокованій ПН.

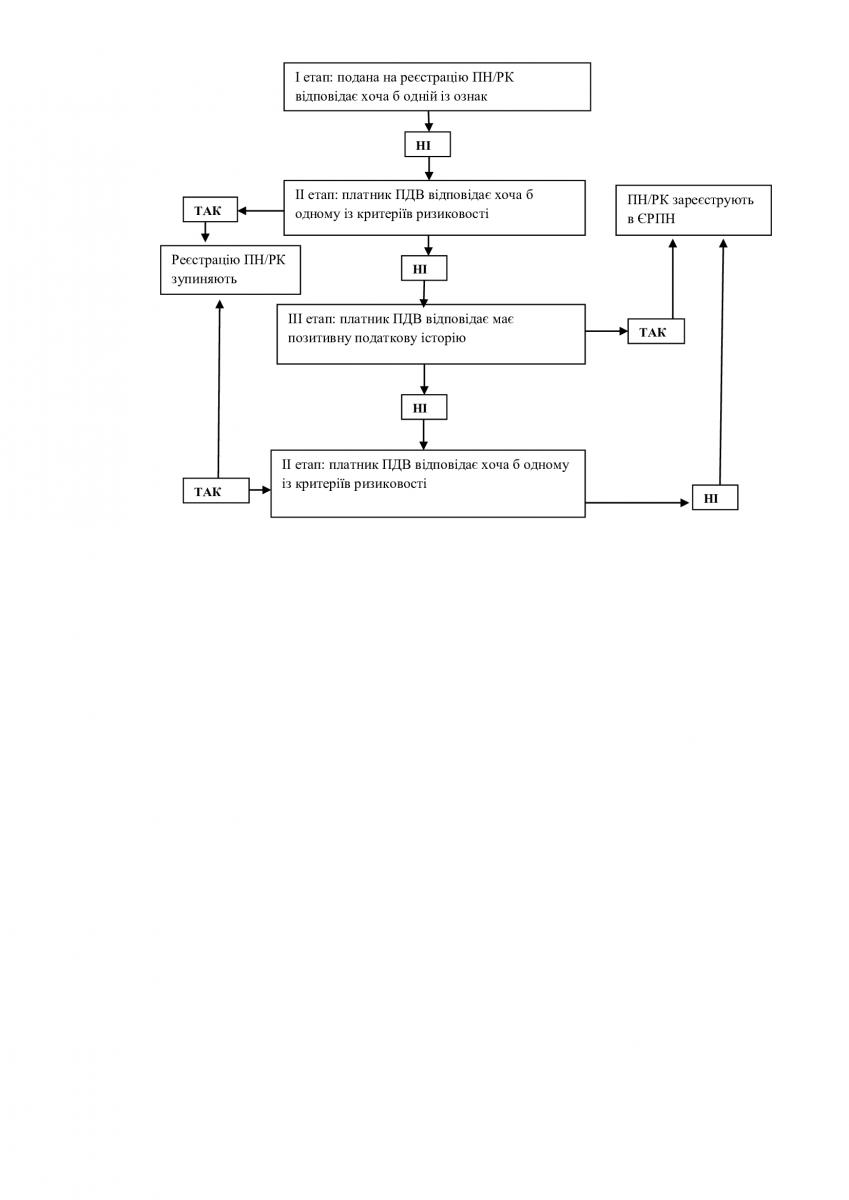

Механізм зупинки реєстрації податкових накладних та розрахунків коригування до них в Єдиному реєстрі податкових накладних (ЄРПН) регулює постанова КМУ від 11.12.2019 року № 1165. Критерії для блокування ПН/РК наведені в додатках до Порядку № 1165:

- у додатку 1 - Критерії ризикованості платника ПДВ;

- у додатку 2 - Перелік показників, за якими визначається позитивна податкова історія платника ПДВ;

- у додатку 3 - Критерії ризикованості здійснення операцій.

Алгоритм автоматизованого моніторингу ПН/РК

Алгоритм автоматизованого моніторингу ПН/РК

Алгоритм автоматизованого моніторингу ПН/РК

Крім цього, до уваги береться наявність офісу та складських приміщень, основних засобів, кількість працюючих, податкове навантаження.

Для розблокування ПН/РК треба подати:

- Таблицю даних, якщо таку не подавали.

- Повідомлення про подання пояснень та копій документів за податковими накладними (ідентифікатор J/F13126, п. 6 Порядку № 520);

- Документ довільного формату, до якої додати скановані копії документів (J/F13601). Розмір кожного файлу не повинен перевищувати 2 Мб, формат PDF, JPG або PNG а кількість документів - 100 шт. (роз'яснення ДПС 101.18 ВІР).

Щоб позбутися статусу ризикового платника податків (п. 6 Порядку № 1165) треба подати:

- Повідомлення про подання інформації та копій документів про невідповідність платника податку критеріям ризиковості (код J / F13149);

- Документ довільного формату з копіями документів в файлах (код J / F13601).

Рекомендую до подання Повідомлень подати форму 20-ОПП, якщо вона не подавалась.

Регіональна комісія розглядає подані документи та приймає рішення про реєстрацію або відмову в реєстрації ПН/РК.

Рішення комісії регіонального рівня про відмову в реєстрації ПН / РК в ЄРПН можна оскаржити в адміністративному або судовому порядку (п. 13 Порядку № 520).

Оскарження рішення комісії можна здійснити в адміністративному або судовому порядку протягом 10 календарних днів, що настають за днем отримання такого рішення від ДПС. В адміністративному порядку розгляд скарг здійснює спеціальна комісія ДПС з питань розгляду скарг. Скарга повинна бути розглянута протягом 10 календарних днів з дня її отримання. При позитивному рішенні комісії або порушення даного терміну, податкова накладна повинна бути зареєстрована. У зв'язку з карантином терміни судового оскарження також продовжені на період карантину (п. 3 розд VI КАС).

Якщо оскарження пройшло вдало, то датою реєстрації податкової накладної стає не дата розблокування, а дата подачі на реєстрацію (роз'яснення ДПС 101.18 ОИР) Це слід враховувати при заповненні податкової декларації: продавець повинен показати податкове зобов'язання в періоді, коли відбулася операція, тобто сам факт розблокування податкової накладної для нього нічого не змінює; покупець, у якого був "заморожений" податковий кредит після розблокування має вибір - або показати в поточній податковій декларації, або ж подати уточнюючу декларацію до того місяця, в якому податкова накладна подавалася на реєстрацію.

- Татьяна

- 2

- 3

- ТОВ

- 4

- 0

- Ірина

- 0

- 0

- Світлана

- 1

- 0

- Катерина

- 3

- 0

- Алексей

- 0

- 0

- Алексей

- 0

- 0

- Ірина

- 0

- 0

- Надежда

- 0

- 0