Який все ж таки граничний "воєнний" термін подачі Декларації з податку на прибуток та Фін звітності 2021р?

Головні бухгалтери розгублені, але однозначну відповідь керівникам треба давати та розуміти які дати ключові при подачі даних за 2021 рік.

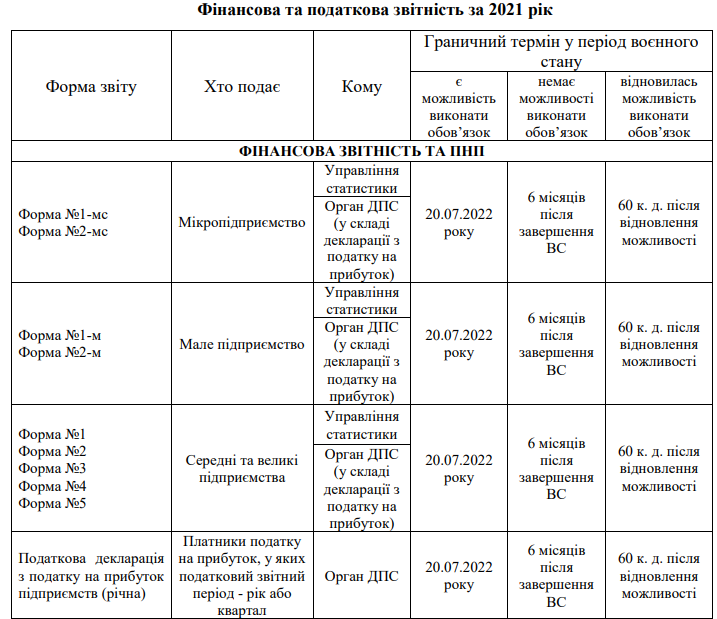

Не зовсім зрозуміло саме за формулюванням:

- є можливість виконувати обов'язок;

- немає можливості виконувати обов'язок;

- - відновилася можливість виконувати обов'язок.

!!! Нагадаю, що станом на 28/06/2022 на жаль ще не затвердив Кабмін перелік територій для тих хто може не сплачувати земельний податок, екологічний податок, податок на нерухомість. Також немає роз’яснень і рішення від Мінфіну хто саме і за яких умов визнається тим, хто немає можливості виконувати свої податкові обов’язки. Саме це має значення для реєстрації податкових накладних, подання звітності, сплати податків.

З окупованими територіями України зрозуміло, що вони не мають можливості, а що робити бухгалтерам тих територій України, де немає активних бойових дій?!

Законом України №2260 відновились обов'язки подання звітності, перевірок, сплати податків, реєстрації ПЕ та РК. Більшість положень закону набрали чинності з 27.05.2022 року.

Так от... якщо на вашій території не ведуться активні бойові дії, то слід вважати, що ваше підприємство має можливість виконувати обов'язки як платник податків.

Тепер за фактом:

Якщо юридична особа — платник податку на прибуток не встигла у зв’язку з воєнною агресією РФ до 28.02.2022 року подати Декларацію з податку на прибуток на Фінансову звітність за 2021 рік (строк був до 01.03.2022р.), встановлені граничні «воєнні строки».

А саме підприємства України платники податку на прибуток повинні подати Декларацію з податку на прибуток (річну) та фінансову звітність за 2021 рік не пізніше 20.07.2022 року у кого є можливість виконати обов’язок.

- Тетяна

- 1

- 0

- Татьяна

- 1

- 0

- Татьяна

- 1

- 0

- Ольга

- 1

- 0

- Татьяна

- 0

- 0

- Татьяна

- 0

- 0

- Sv

- 0

- 0